ARTÍCULOS

El Banco de la República y la democracia

The Banco de la República and the democracy

Guillermo Maya Muñoz*

* Profesor asociado, Universidad Nacional de Colombia, Medellín.

"But wild horses cannot keep me from saying this: (...) a good independent central bank can (not) optimally concern itself only with inflation"

P. Samuelson1

RESUMEN

La comprensión de la relación entre democracia y banca central independiente es importante. La política monetaria no solo es un asunto técnico a considerar por expertos, sino que la formulación y la implementación de la misma es un asunto político, es decir, de relaciones de poder y de fuerzas en la sociedad. Por lo tanto, los beneficios así como los costos de la política económica se reparten desigualmente.

Este artículo comprende tres partes. En la primera, se plantea que se entiende por independencia de la banca central, los argumentos a favor de una banca central independiente, y la evidencia empírica, igualmente, dos críticas básicas a la independencia: A los estatutos y a los intereses creados. En la segunda parte se plantea la relación entre independencia y democracia. Y en la ultima y tercera parte, la democracia de la banca central a la colombiana, las críticas que ha suscitado la tal independencia del Banco de la República y unas reflexiones finales a manera de conclusiones.

PALABRAS CLAVE

Colombia, banca central, Banco de la República, democracia, política monetaria

ABSTRACT

The understanding of the relation between democracy and an independent central bank is an important question. Monetary policy is not only a technical question for experts, its formulation and execution is a political issue, which means power relations in a society. Consequently, benefits and costs of an economic policy are unequally distributed.

This article includes three parts: The first one tells us what a central bank is and the reasons why we are in favour of an independent central bank; in addition, we make two fundamental critics to independency, namely to its protocols and self interests. In the second part we set forth the relation between independency and democracy. In the third part we deal with democracy and central bank in the Colombian style, as well as with critics to the Banco de la República independency. At the end we make some reflections as a conclusion.

KEY WORDS

Colombia, Central bank, Banco de la República, democracy, monetary policy.

La reforma del Banco Central (BC), aunque no está entre los 10 mandamientos de lo que se ha llamado el Consenso de Washington, hace parte de las reformas económicas liberales en América Latina en la década de 1990, que colocan al mercado como la institución clave de la economía para la determinación del crecimiento y el pleno empleo. Bajo estos lineamientos, la Ley 31 de diciembre de 1992, invocando la Constitución de 1991, reglamentó al Banco de la República, en su naturaleza, objetivos, funciones e instrumentos, para "conservar el poder adquisitivo de la moneda", como mandato único.

La inflación en Colombia ha tenido un componente inercial muy importante desde la década de 1970 hasta mediados del decenio de 1990, manteniendo un promedio en la tasa de inflación de un 22 /o, caracterizada como la inflación moderada de más larga duración del mundo. Sin embargo, la economía logró crecer por encima del 4% anual, de manera sostenida: entre 1906 y 1990, la tasa de crecimiento del Producto Interno Bruto (PIB) fue del 4.65% anual.

La experiencia colombiana con la nueva institucionalidad y la política desinflacionaria, altas tasas de interés y un peso fuerte, emprendida por la Junta Directiva del Banco, bajo el esquema de agregados monetarios, como objetivos intermedios, acompañada por el manejo cambiario de una banda objetivo, en el marco del libre flujo de capitales internacionales, produjo resultados mixtos. Mientras que el proceso desinflacionario, más fuerte después de 1994, permitió bajar la inflación a un dígito hacia 1999, conservando esta tendencia descendente hasta hoy, la economía se sumió en la más profunda recesión de toda su historia moderna desde 1900, con pérdidas del producto y del empleo substanciales en toda la década de 1990, en 1999 el PIB creció –4.5%, con la circunstancia atenuante de los efectos adversos de la crisis asiática de 1997. El crecimiento promedio para toda la década de 1990 fue de 2.7%, frente a 3.7% de la década anterior y de 4.5% para el decenio de 1970. Por otro lado, el desempleo se disparó al 20.5%, cifra nunca vista en la historia moderna de Colombia, que en las dos décadas anteriores había soportado una tasa promedio del 10% anual.

Sin embargo, los sorprendentes no son los efectos negativos de la política monetaria, que como se sabe una desinflación produce pérdidas en el producto y el empleo, sino el hecho de que las propias autoridades monetarias no acepten ni la más mínima responsabilidad sobre estos resultados, echándole la culpa al mercado de trabajo, especialmente a los propios trabajadores que imponen condiciones absurdas en el mercado a su empleadores, cuándo el problema no es de oferta sino de demanda. Es la baja demanda la que ha producido, incluso, unas tasas de inflación realizadas por debajo de la inflación esperada. Y no se han producido los signos reactivadores esperados del efecto riqueza de unos agentes económicos con salarios crecientes, debido a una desinflación mayor a la esperada, que temerosos de ser los siguientes en la línea de despidos, no se atreven a comprometerse en gastos, diferentes a los estrictamente necesarios para ir pasando, mientras llegan días mejores. De esta manera se ha caído la demanda por vivienda, automóviles y durables en general, vestido, calzado, cuero, etc.

Y como resultado, en medio de la delicada situación económica y política que vive el País, el Banco no acierta a hacer del proceso de reactivación, todavía muy débil, un proceso fuerte, que saque la economía, y también a la política, al otro lado del túnel. Por su parte, la respuesta del gobierno ha sido aplicar mas reformas tributarias, dos por cada uno de los tres presidentes de la década de 1990, y el acuerdo extendido con el Fondo Monetario Internacional (FMI), acuerdo que conduce a más impuestos y menos gasto público, reduciendo así aun más la demanda de la economía.

Una evaluación rápida entre el antes de la independencia del Banco de la República y el después, conduciría a la conclusión de que en el pasado las autoridades monetarias, con unas instituciones más sesgadas hacia la inflación, pero también más sesgadas hacia el crecimiento y el empleo, lo hicieron mucho mejor que las actuales instituciones.

Por otro lado, en cuanto a la democracia, Sen (1999) concibe el desarrollo como la expansión de las libertades humanas, no sólo como fines sino como medios para el desarrollo, por eso para Sen el problema de la democracia es el problema de las libertades, que llama 'instrumentales', y que clasifica en 5 grupos: 1) libertades políticas, 2) los servicios económicos, 3) las oportunidades sociales, 4) las garantías de transparencia y 5) la seguridad protectora. Cada una de estas libertades se refuerzan mutuamente. El ejercicio de la agencia individual sólo es posible con esas libertades para que los hombres construyan su propio destino ¿A qué se refiere cada una de ellas?

"Las libertades políticas, en un sentido amplio incluyen los derechos humanos, se refieren a las oportunidades que tienen los individuos para decidir quién los debe gobernar y con qué principios, y comprenden también la posibilidad de investigar y criticar a las autoridades, la libertad de expresión política y de prensa sin censura, la libertad para elegir entre diferentes partidos políticos, etc.".

Las libertades políticas contribuyen a fomentar la seguridad económica.

"Los servicios económicos se refieren a la oportunidad de los individuos de utilizar los recursos económicos para consumir, producir o realizar intercambios". Estos servicios contribuyen a generar riqueza personal y social.

"Las oportunidades sociales se refieren a los sistemas de educación, sanidad, etc., que tiene la sociedad y que influyen en la libertad fundamental del individuo para vivir mejor". Estas oportunidades facilitan la participación económica.

"Las garantías de transparencia se refieren a la necesidad de franqueza que pueden esperar los individuos: La libertad para interrelacionarse con la garantía de divulgación de información y de claridad". La sociedad funciona sobre el supuesto de un mínimo de confianza.

La seguridad protectora es necesaria para proporcionar una red de protección social que impida que la población afectada caiga en la mayor de las miserias y, en algunos casos, incluso en la inanición y la muerte". Esto incluye los seguros al desempleo, las ayudas para los indigentes, los empleos públicos de emergencia para proporcionar unos ingresos de emergencia a los pobres.2

Estas libertades generan lo que Sen llama "el papel protector de la democracia", como papel preventivo. El hecho de que las hambrunas no sucedan en las democracias, es un ejemplo que da Sen para ilustrar ese papel protector. Las crisis financieras en Asia en 1997-1998 son explicadas, en parte, por la carencia de ese papel protector que es la democracia. Es decir, la crisis asiática es el resultado de la

"[...] falta de transparencia de la actividad económica, en especial con la falta de participación de la ciudadanía en el escrutinio de las instituciones financieras y económicas, debido a la ausencia de un verdadero foro democrático. La oportunidad que habrían brindado los procesos democráticos de cuestionar el poder de algunas familias o grupos podría haber sido fundamental [...]. En la aparición de las crisis económicas, desempeñó un importante papel el hecho de que los gobiernos no fueran democráticos. [...] Una disminución del producto nacional bruto de incluso un 10%, por ejemplo, puede no parecer significativa, si se ha registrado durante algunas décadas un crecimiento económico del 5 o del 10%. Sin embargo, esa disminución puede diezmar muchas vidas y llevar a millones de personas a la miseria si la carga de la contracción no se reparte por igual y se hace recaer en aquellos –los parados o los que son despedidos por motivos económicos– que menos pueden soportarla [...] el papel protector de la democracia se echa muchísimo de menos cuando más se necesita3."

En este sentido, la comprensión de la relación entre democracia y banca central independiente es importante. El carácter protector de la democracia se pone de presente de manera aguda, si se piensa que la política monetaria no sólo es un asunto técnico a considerar por expertos, sino que la política económica, monetaria, es un asunto de la política, es decir, de relaciones de poder y de fuerzas en la sociedad, en donde los efectos de la política económica se repartirán desigualmente. Y como dice Roll (1993): "Nosotros esperamos que sea universalmente aceptado que la política monetaria, como otras áreas de la política pública, debe estar sujeta al control democrático."4

Este artículo comprende tres partes. En la primera, se plantea que se entiende por independencia de la banca central, los argumentos a favor de una banca central independiente, y la evidencia empírica, igualmente, dos críticas básicas a la independencia, la crítica de los estatutos y la crítica de los intereses creados. En la segunda parte se plantea la relación entre independencia y democracia. Y en la ultima y tercera parte, la democracia de la banca central a la colombiana, las críticas que ha suscitado la tal independencia al Banco de la República y unas reflexiones finales a manera de conclusiones.

1. La independencia del Banco Central

La inflación es uno de los fenómenos económicos más impopulares en la vida moderna para la opinión pública, demostrado por las encuestas y por los resultados electorales adversos a los gobiernos, que los electores furiosos y disgustados responsabilizaban por el crecimiento constante de los precios, en muchos países. El rechazo a la inflación no sólo tiene razones económicas, en su significado estrecho, sino también por el sentido de inseguridad y de indefensión que sufren los individuos, especialmente los de edad mayor, cuando estos procesos se convierten en parte de su vida diaria, minando no sólo sus ingresos –fijos para los jubilados y rentistas– sino también la cohesión social frente al Estado. Por otro lado, los inversionistas no se mueven a gusto en un ambiente inflacionario no esperado, y que no pueden incorporar en sus previsiones y en sus precios, causando así una ineficiente asignación de los recursos que retarda el crecimiento.

Por estas razones y para ganar a los votantes, los partidos políticos se declaran enemigos de la inflación cuando aspiran a ser elegidos, pero apenas llegan al gobierno se olvidan de sus promesas; la inflación es una manera fácil de generar ingresos tributarios sin necesidad de pasar por el camino tortuoso de la negociación política de una reforma tributaria en el parlamento o congreso. Igualmente la inflación es una manera soterrada de disminuir el valor real de las deudas que el gobierno contrae con el sector privado a través de la venta de títulos o bonos gubernamentales. Además, muchos gobiernos creen que pueden generar más empleos y más producto con un mayor gasto deficitario, financiado con emisión, para mejorar la percepción de la gente de estar bien y ser reelegidos en el gobierno. Es decir los gobiernos están proclives, objetivamente tienen los incentivos, a generar inflación, aunque al comienzo se declaren enemigos de la misma, para luego olvidarse de sus promesas.

En este sentido, Los BC independientes son una respuesta institucional a la discrecionalidad y a la falta de reglas monetarias claras para eliminar o atenuar la inconsistencia temporal o sesgo inflacionario, que surge de la creencia del gobierno de que puede explotar la "curva de Phillips" de corto plazo, es decir que puede generar más empleo y producto a costa de una mayor inflación. Para la efectividad de la política antiinflacionaria (o antideflacionaria si es el caso) es necesario crear una reputación, por parte de las autoridades, de que son serios acerca del control de la inflación, de tal manera de que los individuos en la formación de sus expectativas vayan incorporando la información que las autoridades monetarias tratan de comunicar con su política monetaria.

La independencia del BC respecto al gobierno es una idea que se ha ganado el corazón de los banqueros y del sistema financiero general, y los gobiernos no han tenido más remedio que otorgarla, a través de la ley o de reformas constitucionales, para satisfacer a la comunidad financiera, que sobresale sobre los otros grupos de interés en la sociedad por su oposición a la inflación, pues entre otros grupos de interés, es la más adversa a la inflación por las consecuencias que trae sobre su patrimonio, los pasivos del público y del gobierno con el sistema financiero.

La independencia del BC ha sido estudiada y muy elogiada por los beneficios que trae para el control de la inflación, y por lo tanto para el crecimiento económico. Un BC independiente constituye la garantía de la moneda sana, un primer pilar sobre el que se levanta el Consenso de Washington. El segundo pilar lo constituyelos mercados libres5.

El concepto contemporáneo de independencia del BC se refiere a la autonomía que tienen las autoridades monetarias frente al gobierno. El concepto de independencia no siempre ha significado lo mismo. Por ejemplo, aunque la Fed ha sido considerada, bajo la dirección de Paul Volcker y Alan Greenspan un BC independiente, en 1913, el año de creación de la Fed, la intención del Presidente Wilson de los Estados Unidos era crear la autonomía de la Fed frente al sector financiero y bancario, pero no frente al gobierno6.

Hoy, por el contrario, la independencia del BC se entiende como la posesión de poderes, sin restricciones, en tres áreas de influencia, en las que el gobierno debe ser excluido, al igual que los sectores sociales que se benefician de la inflación: Independencia en asuntos de personal, autonomía financiera e independencia en la política monetaria.

La primera se refiere a la influencia del gobierno en asuntos de nombramientos, en cuanto a representación del gobierno en la junta directiva del BC, procedimientos para nombramientos, duración de los nombramientos y despidos.

La independencia financiera se refiere al hecho de que en algunos casos el gobierno puede influir sobre el BC para financiar sus gastos, directa o indirectamente. El acceso directo del gobierno a los créditos del BC significa que la política monetaria esta subordinada a la política fiscal. El acceso indirecto podría resultar cuando el BC es el cajero del gobierno o maneja la administración de la deuda pública del gobierno, manteniendo tasas de interés bajas internamente de manera artificial y tasas de cambio sobrevaluadas externamente.

Y tercero, la independencia de política se refiere al margen de maniobra dada al BC en la formulación y la ejecución de la política monetaria. Pero como ha sido señalado por Debelie y Fischer (1994) es necesario distinguir entre independencia en los objetivos e independencia en los instrumentos. Con respecto a la primera hay que distinguir entre el campo que tiene el BC para ejercitar su propia discreción y si sólo tiene el objetivo de la estabilidad de precios. Si tiene varios objetivos, además de la estabilidad de precios, el BC tiene la máxima discreción para conducir la política. En este caso el BC tiene independencia en los objetivos, ya que este es libre para determinar los objetivos finales de política monetaria. De esta manera, el BC podría decidir que la estabilidad de precios es menos importante que la estabilidad del producto, y actuar de acuerdo a esto. La discreción del BC se puede limitar restringiendo los objetivos generales a unos más específicos con respecto a la estabilidad de precios. Un BC tiene independencia en cuanto a los instrumentos cuando es libre para escoger los medios para lograr lo objetivos. Si se requiere aprobación del gobierno para usar los instrumentos de política no existe la independencia instrumental7.

1.1 Las medidas de independencia

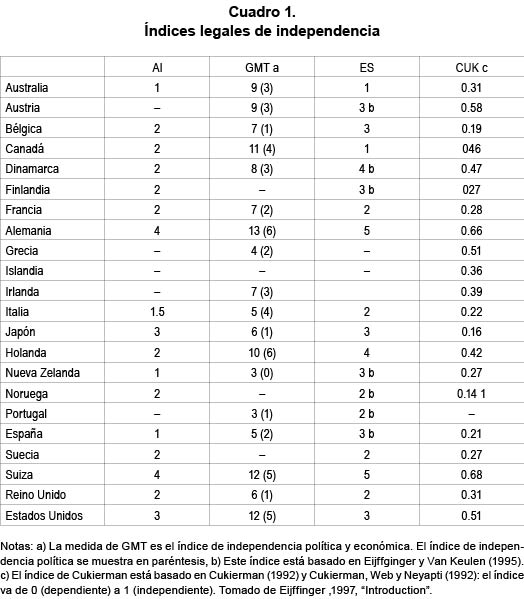

La generalidad de los estudios que han abordado la medida de independencia del BC, lo han hecho sobre la lectura de los estatutos de los BC, para construir, a partir de estos, índices de independencia. En el cuadro 1 se muestran cuatro medidas de independencia, desarrollados por Alesina (AL, 1989), Grilli, Masciandero y Tabellini (GMT, 1991), Cukierman (CUK, 1992) basado en Cukierman, Webb y Neyapti (CWN, 1992), F.ijffinger y Schailing (ES,1993) basado en y Eijffinger y Van Keulen (EVK1995). Para los cuatro índices se aplica que a mayor índice mayor independencia.

Notas: a) La medida de GMT es el índice de independencia política y económica. El índice de independencia política se muestra en paréntesis, b) Este índice está basado en Eijffginger y Van Keulen (1995). c) El índice de Cukierman está basado en Cukierman (1992) y Cukierman, Web y Neyapti (1992): el índice va de 0 (dependiente) a 1 (independiente). Tomado de Eijffinger ,1997, "Introduction".

El intento pionero en la codificación legal de la independencia del IBC fue el de Bade y Parkin (1988), que fue extendido por Alesina (1989), posteriormente. Alesina se pregunta tres cosas: ¿El BC tiene autoridad sobre la política monetaria?, ¿Hay oficiales del gobierno en la Junta del Banco? Y ¿Más de la mitad de los miembros de la Junta son oficiales del gobierno?

GMT (1991) presentan índices de independencia política y económica. La primera se concentra en los procedimientos de nombramiento de los miembros de la junta, la duración de sus períodos, y la existencia de un requerimiento estatutario para lograr la estabilidad monetaria. En cuanto a la segunda, esta se concentra en el grado de libertad que tiene el BC para implementar la política monetaria sin influencia del gobierno. Los dos indicadores forman un único indicador de independencia del BC (IBC).

Cukierman (1992) y CWN (1992) construyen un índice sobre 16 características legales que se pueden agregar en 4 grupos:

1. Nombramiento, despido y período legal en el cargo del gobernador del BC.

2. La localización institucional de la autoridad final en materias monetarias y los procedimientos para resolver los conflictos entre el gobierno y el BC.

3. La importancia de la estabilidad de precios en comparación con los otros objetivos.

4. La severidad y la universalidad en las limitaciones sobre la capacidad del gobierno para tomar créditos en el BC.

ES (1993) y EVK (1995) construyeron un índice basado en tres criterios: la localización de la responsabilidad de la política monetaria, la ausencia o presencia de los oficiales del gobierno en la junta del BC y el porcentaje de ellos nombrados por el gobierno.

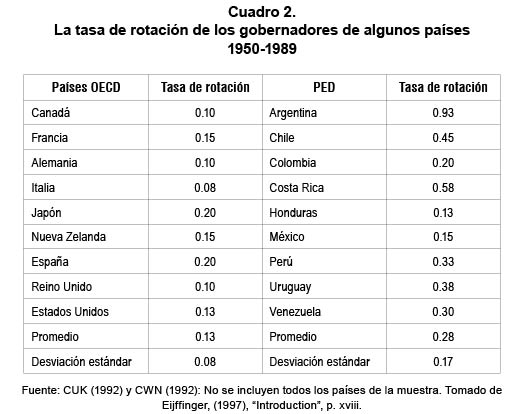

CUK (1992) y CWN (1992) construyen, por otro lado, un índice de rotación en el nombramiento de los gobernadores del BC, para los países de la OECD y los Países en Desarrollo (PED), en el período 1950-1989. La idea detrás de este indicador supone que una más alta rotación significa una menor independencia para el BC. De estos resultados se concluyen dos cosas: Las tasas de rotación difieren mucho entre los países, desde 0.03 en Islandia hasta 0.93 en Argentina. Y el promedio de rotación y la desviación estándar son más altos en los PED que en los países de la OECD. En el siguiente cuadro se observan los indicadores para algunos países de la muestra:

Fuente: CUK (1992) y CWN (1992): No se incluyen todos los países de la muestra. Tomado de Eijffinger, (1997), "Introduction", p. xviii.

Eijffinger (1997), y Sikken v de Haan (1998), apoyados en CUK (1992) y CUK et al (1992), sugieren que este indicador, el de rotación de los gobernadores, debería ser usado como proxy para medir la independencia de los BC en los PED, en vez de usar como proxy la independencia legal o estatutaria8.

Los indicadores construidos a partir de los estatutos de los BC, a pesar de ser incompletos y con mucho ruido, son informativos, y deben ser suplementados con juicios a la luz de los problemas en consideración. Unos indicadores son mas apropiados que otros para algunos propósitos. El problema es que como los indicadores tienen muy poca varianza a través del tiempo, estos poseen un poder explicatorjo pobre sobre el desempeño de las variables económicas. Por esta razón, la mayoría de estos estudios sobre las consecuencias de la independencia de los BC son análisis cruzados entre países9.

1.2 La independencia y la evidencia empírica

La relación entre independencia del BC y el control de la inflación ha sido estudiada empíricamente. Alberto Alesina (1988)10 encontró que existe una relación inversa entre las tasas de inflación promedia y el rúvel de independencia del BC: índices altos de independencia en Alemania y Suiza con bajas tasas de inflación, e índices bajos de independencia y alta inflación en Nueva Zelandia11, España, e Italia. Igualmente, Grilli y asociados (1991)12 encontraron que la inflación y la independencia están relacionadas negativamente, y que entre más dependiente sea el BC mayor es el grado de variabilidad de la inflación, tomando en cuenta los mismos países. Si tenemos en cuenta que la confianza en la estabilidad de la moneda es más que un fenómeno económico, y es parte de la estabilidad del sistema político la independencia del BC es crucial en la sociedad.

Hay que aclarar algo sobre Suiza. Prats (1996) llama la atención sobre la consideración del BC de Suiza como independiente, en casi todos los estudios, Alesina, por ejemplo, cuando debería considerársele dependiente, tanto como los BC de Italia, Francia y Reino Unido. Esto es porque el BC de Suiza es evaluado sobre la Bank Law de 1953 y no sobre la de 1979, que tiene, esta última, dos artículos agregados que dicen: El gobierno y el BC tienen que coordinar sus medidas de política en los aspectos del ciclo de negocios y la política monetaria (Art. 2.2); y que el gobierno tiene la decisión final en el caso de las medidas esenciales con respecto al ciclo de negocios y la política monetaria (Art. 63.2.1)13. Sin embargo, a pesar de los estatutos, Suiza tiene una alta aversión a la inflación, entre otras cosas, debido a la existencia de un sector financiero poderoso, como sugiere Posen (1993)14.

La otra relación, y bien importante, es la que se tiene entre el crecimiento del producto con la independencia del BC. Es decir, ¿Si un BC independiente es capaz de controlar la inflación, esto se hace a expensas de un menor crecimiento en el PIB? El estudio de De Long y Summers (1992)15 muestra que existe una correlación positiva entre el BC independiente y el crecimiento económico. Cada punto porcentual en el grado de independencia se asocia con 0.4% en el crecimiento del producto per cápita: Nueva Zelandia con un índice bajo de independencia y bajo crecimiento del producto per cápita, y Suiza, Alemania, y Estados Unidos con altos índices de independencia y altas

tasas de crecimiento del producto per cápita. La explicación se puede basar en el hecho de que un BC independiente y un ambiente de baja inflación permiten que el sistema de precios trabaje más efectivamente, y existan unas expectativas inflacionarias más estables, y por lo tanto estimule el crecimiento.

Para los PED, sin embargo, hay que anotar que esta relación, más independencia y menos inflación, no se cumple. La relación encontrada es positiva para una muestra de 72 países hecha por Kukierman (1992). Este resultado no debe sorprender, pues en estos países la política es casi siempre conducida mas por reglas informales que por leyes y procedimientos legales, y además en tales países las instituciones carecen del alcance y la profundidad necesarios para la implementación y la coordinación de la política16. Este resultado ha conducido a Fischer (1994) a decir que "[...]algo más que los estatutos, es necesario para hacer del BC un luchador efectivo contra la inflación"17. Sin embargo, mientras unos estudios encuentran una asociación positiva, menos inflación más crecimiento, Cukierman, Kalaitzidakis, Summers y Webb (1993) encuentran que el crecimiento económico no está correlacionado con más independencia en los PED, después de hacer las correcciones de los otros factores que influyen el crecimiento económico; sin embargo, usando la tasa de rotación o frecuencia de cambio del gobernador del BC, encuentran una asociación positiva entre crecimiento económico y menos rotación18.

La otra relación importante es entre la independencia del BC y los déficits fiscales. La idea es que un BC más independiente puede resistir las presiones del gobierno para que se moneticen los déficit, que alimentan la inflación, y que éste, el gobierno, a su vez se convenza que lo mejor es limitar los gastos deficitarios. De Long y Summers19 (1992) encontraron que existe una relación inversa entre independencia de la BC y los déficits fiscales. Suiza e Italia son los dos ejemplos de los extremos, el primero con bajos déficit fiscales y un alto grado de independencia, y el segundo grandes déficits y poca independencia. Hay que agregar, que sino se restringe el financiamiento del déficit del gobierno, es muy difícil o casi imposible lograr la estabilidad de los precios. En algunos países como Italia, Nueva Zelanda y España el BC está bajo el control relativo del ejecutivo, mientras en otros países como Alemania, y Suiza, seguidos de cerca por Estados Unidos, el BC tiene una independencia substancial respecto al ejecutivo. Sin embargo, no todos los estudios son unánimes en las conclusiones. GMT concluyeron que "una autoridad monetaria independiente aparentemente no desmotiva al gobierno de administrar un déficit fiscal".

Por otro lado, la relación entre déficits fiscales y BCI en los PED fue estudiada por Sikken et al (1998), en una muestra de 30 países, entre 1950-1994, y encontraron que hay poca evidencia, sobre las estadísticas financieras del FMI, de que los déficit fiscales incrementan el crecimiento monetario. Entre otras cosas, "en Colombia, Grecia, Portugal, y Tailandia un incremento en el déficit fiscal es negativo y significantemente relacionado con el crecimiento de la base monetaria"20. Solo 14 países, entre ellos Argentina, México y Brasil, muestran el signo negativo 'correcto'. Posteriormente, usando las estadísticas del BM, encuentran que el déficit fiscal ha sido parcialmente financiado por el BC, como es el caso de Colombia, Argentina, Brasil, Chile, México, etc. De los 30 países solo cuatro, Kenya, Surafrica, Uganda y Venezuela, muestran signo positivo. Y la conclusión es que en la muestra "no hay ninguna relación entre BCI y el nivel de los déficit fiscales"21.

Además, si se entiende que la independencia significa que la política monetaria se formula o podría formularse independientemente de la política fiscal –la cooperación en la política siempre es una estrategia superior, a una de no-coordinación y no-cooperación– el desempeño económico alcanzado será subóptimo, tanto para el BC como para el gobierno22. En este sentido, Prast (1996) ha señalado que efectivamente, la independencia significa, deliberadamente, una carencia de coordinación ente la política monetaria y la política fiscal23.

La posibilidad de la no-coordinación o no-cooperación, entre gobierno y autoridades monetarias, ha llevado a la formulación del "juego de la gallina". El juego, debido a Neil Wallace, Sargent (1985) lo describe de la siguiente manera: Hay un problema de coordinación entre la política fiscal dirigida por el gobierno y el congreso y la política monetaria dirigida por las autoridades monetarias, por ejemplo un BC. En el primer caso, si estas últimas prometen una política dura con M(t)-M(t–1)=0 para todo t futuro, el gobierno mientras tanto, determina las políticas de impuestos y de gastos, que implican largos déficit, G(t) –T(t), en el futuro. Si las autoridades monetarias exitosamente rehusan financiar o monetizar la deuda del gobierno, es posible que obliguen al gobierno a reconsiderar su restricción presupuestal y trate de equilibrar su presupuesto, en consecuencia. En el segundo caso, si el gobierno mantiene su déficit, G(t)–T(t), por encima de cualquier consideración, podría compeler a las autoridades monetarias a que financie su deuda. En ambos casos, una parte cede ante la otra. La parte que capitula es la "gallina"24.

Para Blinder (1997), por otro lado, existen razones más pragmáticas que filosóficas para la defensa de una banca central independiente25:

1. Y menos importante: La política monetaria es, en alguna forma un campo técnico donde los especialistas con entrenamiento son mucho mejores que los amateursáel campo de la política.

2. Los efectos de la política monetaria toman tiempo para que se vean sus efectos sobre la economía, de tal manera que las buenas decisiones de política requieren de paciencia y de un horizonte de tiempo largo, dos cosas que no son atributo, propiamente, de los políticos.

3. Los costos y los sufrimientos de la lucha contra la inflación (un desempleo mas alto) anteceden por mucho los beneficios (una inflación permanente más baja), de manera que los políticos, con objetivos de corto plazo, estarían tentados a inflar demasiado.

¿Se puede concluir que la independencia del BC es como almorzar gratis? Es decir, que no hay trade-off entre inflación y producto (empleo) o si lo hay es insignificante. ¿Existen todos los beneficios sin costos aparentes, en términos de desempeño económico: Más independencia, bajas inflaciones, más crecimiento económico? La conclusión, que como respuesta nos da Eijffinger (1997) es que se debe ser cuidadoso, pues la IBC no reduce los costos de la desinflación26. Como ejemplos de desinflaciones costosas se pueden citar los casos de Estados Unidos, Alemania y Suiza, con tres de los BC más independientes, que sufrieron recesiones significativas en sus economías, siempre que políticas anti-inflacionarias fueron puestas en ejecución, entre 1960 hasta el presente. Incluyendo la desinflación de Paul Volcker entre 1979-1982 en Estados Unidos, y la deflación de la post-reunificación alemana. En el caso de Alemania, como afirma Clarida et tal (1997), "a pesar del éxito del Bundesbank en mantener la inflación de largo plazo baja, no ha sido capaz de hacer de la desinflación un proceso relativamente indoloro"27. Y Galbraith cuestiona de por qué un Banco que persigue otros objetivos, como empleo y crecimiento, diferente a la estabilidad de precios debe ser condenado, mientras que otro que persigue la estabilidad de precios, como una idea fija, debe ser alabado, como en al caso del Bundesbank, que ha logrado la estabilidad de precios pero al costo de un desempleo crónico alto28.

1.3 Crítica a la independencia estatutaria

Forder (1996,1998) afirma que las verificaciones empíricas hechas para demostrar que más independencia significa menos inflación, no son pruebas (test) a la teoría en cuestión, y entonces no puede decirse que haya ninguna evidencia sobre lo que se reclama. No es posible medir el comportamiento y los resultados del BC por los estatutos.

Los estudios de Parkin y Badin (1978), Alesina (1988), Grilli, et al, (1991), Kukierman et al (1992) hacen parte de lo que Forder llama la metodología de los estatutos. El enfoque de estos estudios ha sido leer los estatutos y determinar una medida de independencia basada en la lectura de estos y compararla con una medida de inflación. Forder (1996) señala tres problemas con esta metodología:

1. Debe quedar claro qué teoría se está tomando.

2. La prueba (test) tiene que ser de hecho una prueba a la teoría.

3. Tiene que ser posible implementar la propuesta sugerida por la teoría. Esto último no es necesario si la teoría sólo trata de ser explicativa, pero en la práctica generalmente se derivan conclusiones de política.

Ya los economistas institucionalistas (North, 1990) señalan la importancia de las reglas informales y normas de comportamiento en la determinación de la práctica real. Muchas veces las normas de comportamiento llenan la brecha entre las reglas escritas.

El índice de independencia es construido, entre otras cosas, por algunas características estatutarias, quién nombra las directivas y quién tiene autoridad final sobre la política, etc. Sin embargo, un BC puede ser independiente por estatuto, y es aceptado por ambos lados de la polémica, que el gobierno tendría todos sus deseos implementados. Sin necesidad de que los actores sientan que esto es impropio. "[Es] necesario examinar el reclamo que donde los bancos, como un hecho, determinan la política, la política es la mejor (...) es necesario determinar de quién es la política realmente tomada por el banco, no sólo qué es lo que dicen los arreglos institucionales"29.

Por ejemplo, en Alemania, el período, 1948-1973 fue de gran frustración para el Bundesbank porque no estaba en control de la política, que tenía que estar determinada para lograr el objetivo del gobierno sobre la tasa de cambio. Es claro, que el Bundesbank se sentía obligado a determinar la política que lograra el objetivo cambia rio. Después de 1973 el Bundesbank tuvo más autonomía"30. Esto es confirmado por Raymond Barre (Posen, 1993), ex Primer Ministro de Francia, cuando comenta a Posen (1993), diciendo que: "He aprendido por experiencia que los BC, que disfrutan de independencia estatutaria, adoptan sus políticas monetarias a las orientaciones fundamentales de política doméstica del gobierno, incluso cuando los BC no están de acuerdo con el gobierno: este es el caso de Alemania, a pesar de los alegatos de independencia que podemos escuchar"31. Por lo tanto,

"es totalmente claro que la lectura de los estatutos no es una medida de independencia, en el sentido que lo requiere la teoría que sugiere que es útil. Lo máximo que podría proveer es una medida de la independencia legal, formal. Tero esta independencia no es económicamente significante. No hay una teoría que diga que lo que importa es lo que las reglas dicen. Solamente hay una teoría que dice que lo importante es el comportamiento"32.

Lo que la teoría pide es pensar acerca del poder práctico no sobre los estatutos. Si las medidas de independencia basadas en los estatutos no hacen ningún esfuerzo por medir el comportamiento, entonces no puede decirse que se hizo la verificación de la hipótesis, y mucho menos que se ha confirmado. La hipótesis puede ser plausible, e incluso verdadera, sin embargo, no se le ha hecho la verificación. Tampoco es adecuado llamarla una medida substituta (proxy), más pertinente para los países desarrollados que para los países en desarrollo, como propone Kukierman (1993)33, porque dice Forder (1998), usar el argumento de que las instituciones y los estatutos en los PED están menos bien establecidos que en los PD, y que por consiguiente son mas inciertos y sujetos a cambios bruscos y rápidos, para descontar de las estadísticas a los países desarrollados (PD) que contradicen la hipótesis de independencia, no es realmente ciencia34.

Pero algo que es más importante, es que el gobierno y el BC tienen incentivos, ambos, para llevar a los observadores a creer que el BC es más independiente de lo que es. Esto es derivado directamente de la teoría de la credibilidad. Si la política es más creíble cuando el BC es (o se cree que se es) más independiente, entonces el gobierno y el BC estarán felices que esto se crea. En un mundo de expectativas no racionales, para el gobierno podría ser útil hacer recaer las críticas sobre el BC. Al mismo tiempo que para el BC más independencia, así sea formal, es una cuestión de prestigio. Y sobre esto hay una paradoja. Supongamos que el Bundesbank es sujeto a presiones en alguna ocasión. Después del evento sería una sorpresa que esto se admitiera. Entonces, ¿De qué manera se va a decir que hubo presiones? Este es el caso de Colombia con respecto a la política en el último año, 1998-1999.

El director del Departamento Nacional de Planeación [DNP] salió a declarar públicamente que "teníamos un sólo voto, el del Ministro de Hacienda contra seis" para apoyar la propuesta del gobierno de eliminar al banda cambiaría, que finalmente fue eliminada en septiembre de 199935.

En este sentido, "el punto de vista teórico de que la independencia (independencia estatutaria) aisla el proceso de hacer la política de la influencia nefasta del gobierno es un error de una mente legalista. Los verdaderos incentivos que operan sobre el Banco no son los que la teoría supone. En este sentido se pueden señalar dos cosas:

1. El gobierno puede, en principio, legislar para cambiar las bases sobre las cuales opera el BC. Es claro, que la legislación no necesariamente cambia las normas de comportamiento sobre las que opera el BC, pero sería excepcional que no fuera casi siempre el caso que no tuviera un efecto: "La independencia del BC es imposible. El gobierno puede casi siempre legislar en el sentido de tomar control del Banco, de tal manera que no pueda ser verdaderamente independiente". Por ejemplo, "si el gobierno Alemán tratara de tomar completo control del Bundesbank encontraría que sería imposible hacerlo, por el apoyo de la opinión pública al Bundesbank". Entonces, sería en verdad el apoyo público el que garantizaría la independencia del Bundesbank. De aquí que sería el grado de apoyo la medida apropiada de la independencia del BC, y no ninguna característica de los estatutos del BC.

Marsh (1992, p. 194) sugiere que el Bundesbank fue amenazado con cambios en la legislación en 1978 sino colaboraba con la creación del European Monetary System (EMS)36.

2. Se asume que el BC se preocupa por la inflación y que el gobierno se preocupa por su propia reelección. Sin embargo, el problema es que se puede usar la política monetaria para influenciar (y en efecto la inflación) los resultados de una elección. Sin embargo, es razonable suponer que otros factores diferentes a la política monetaria, juegan un papel en la determinación de la inflación, y que algunos de estos factores están en manos del gobierno como la política fiscal y la voluntad para conceder altos salarios al sector publico.

¿Pero la política del gobierno, diferente a la del BC podría afectar la inflación? ¿Esto no le da un incentivo –a un banco adverso a la inflación– para usar el poder y así influenciar las elecciones que la política monetaria se asume que tiene?

Si el BC no tuviera ningún sesgo en una elección frente a los partidos en contienda, y el concepto de independencia lo contemplara, deberíamos estar preocupados acerca de los puntos de vista personales de los banqueros centrales. El punto es que un BC que se preocupe por la estabilidad de precios y no persiga objetivos políticos no es creíble.

Para Mangano (1998) los índices de BC sufren de un 'spreadáe subjetividad', es decir, que cualquier resultado, basado en cualquiera de ellos parece cuestionable. En especial, examina la consistencia de los índices de GMT (1991) y CUK (1992). El 'spread de subjetividad' lo cataloga en tres clases: en los criterios, en la interpretación y en la ponderación. En cuanto a la interpretación, los procedimientos de Mangano revelan un grado significante de inconsistencia entre los dos índices, en sus criterios comunes: sólo en un país entre 17 y solo en un caso de un criterio entre 9, GMT y CUK han interpretado la legislación de manera igual: Concuerdan en la interpretación de las leyes que regulan el BC de Italia, y en la interpretación de las regulaciones concernientes a los períodos de los gobernadores nombrados en la muestra de países.

En cuanto a los criterios, sin entrar a discutir cuales son los apropiados y cuales no, Mangano encuentra que los índices de GMT y CUK revelan en grado significante desacuerdo: 40% de las características incluidas en GMT son consideradas como relevantes en CUK, mientras GMT descarta 45% de los criterios de CUK, como esenciales para medir la BC37.

En cuanto a la ponderación de los criterios, siendo difícil la estimación, los resultados sugieren que en la escogencia de esquemas específicos de ponderación no es probable que se agregue más subjetividad a un índice que tiene ya un grado significativo de ella. Si se unificaran las metodologías de ponderación de los dos índices, esto no agregaría más consistencia entre los dos índices.

1.4 La crítica de los intereses creados

Posen (1993), por otro lado, sostiene que la relación causal entre BC y baja inflación es ilusoria para los PD democráticos. Es difícil continuar creyendo que la independencia es una causa trascendental para una baja inflación. Los principios para la aparente asociación, entre la estructura de los BC y las tasas de inflación, tienen que ser encontrados en otra parte. ¿Dónde está la relación? Posen responde que en la política. Las instituciones en las sociedades democráticas de los PD, entre ellas El BC, están sujetas, aunque diseñadas y constituidas independientemente, a las presiones continuas, a través de amenazas, para alterar sus poderes. Son las cambiantes fuerzas de intereses en la sociedad, no la estructura institucional, la fuente de las decisiones políticas, de tal suerte que las preferencias sobre la inflación varían. De esta forma, la inflación representaría el triunfo coyuntural de determinados intereses en la lucha política, así como existen sectores que se benefician ampliamente con la estabilidad de precios, sin que sean propiamente "los más pobres", como es el sector financiero. Posen (1993) representaría lo que él llama la teoría de los intereses.

La existencia del BC, sus capacidades y su voluntad deflacionaria son endógenos a la efectividad política de la oposición a la inflación en la sociedad. Y por razones de intereses, pericia, organización e influencia, la oposición a la inflación solo saldrá, lo más probable, del sector financiero. ¿Por qué el sector de intermediarios financieros se opone a la inflación? La respuesta de Posen (1993) es que los bancos son acreedores netos, debido al apalancamiento de los depósitos como préstamos y a la naturaleza no mercadeable de sus activos, que son préstamos por cobrar mayormente38, por su énfasis en la relación con el cliente y el largo plazo de los préstamos tienden a incrementarse, al igual que se incrementa la rigidez de sus activos en valores nominales. Esto no afecta al sector financiero como un todo para determinar la oposición a la inflación. Todo depende de la importancia del crédito sobre el total de sus actividades. Pues, por ejemplo, aquella parte el sector financiero dedicado al mercado de acciones no esta sujeto a perdidas debidas a la inflación, de la misma manera que lo están los intermediarios financieros de crédito.

En el contexto general de la política monetaria, Posen hace tres supuestos, en cuanto a los PD:

1. La existencia y la independencia del BC están sujetas al control democrático.

2. La inflación tiene efectos redistributivos significativos.

3. Los intermediarios financieros como un todo son perjudicados por la inflación.

Las políticas anti-inflacionarias conllevan el riesgo de que se altere, o se amenace, la autonomía y los poderes del BC. Los intermediarios financieros reducen ese riesgo a través de las actividades políticas para ganar con un nivel de inflación más bajo. El riesgo sobre la autonomía y los poderes del BC provienen de los proponentes de la inflación. Están fuerzas determinan, en la lucha política continua sobre la inflación, la política monetaria del BC. Entonces, no hay razón para esperar que la credibilidad o Jas preferencias reveladas de política tengan una relación fija con la independencia estatutaria. Esto implica que la IBC y una baja inflación pueden ocurrir conjuntamente, sin una conexión causal entre ellas, porque ambas dependen de la efectividad de la oposición financiera a la inflación (OFI).

Posen propone dos indicadores para medir la fuerza de la OFI por parte de los intermediarios financieros:

1. Es de esperarse que los sectores financieros que posean banca universal sean más opuestos a la inflación que aquellos que no la tengan.

2. Entre menores sean los poderes regulatorios de la BC sobre el sector financiero, puede esperarse una oposición más fuerte contra la inflación.

Pero ¿Cómo gana influencia y acceso el sector financiero sobre el BC? Esto depende en gran parte de la voluntad de someterse a la pericia de los financistas. El sector financiero gana acceso a los oficiales del BC, porque es su principal fuente de información externa y de consejo sobre la política monetaria. Esto obviamente asegura un lugar prominente a la opinión financiera experta en el proceso de la política monetaria. El sector financiero hace pronunciamientos públicos, tiene interrelaciones personales, provee información, emplea a oficiales retirados del BC, y provee candidatos para gobernadores del BC.

En cambio, los sectores anti-austeridad por su gran número, poca pericia y dispersión, son menos coherentes frente a la política monetaria que el sector financiero. Esto sugiere que hay factores políticos nacionales que deberían influenciar la efectividad de la OFI: la fraccionalización partidista y el federalismo.

En cuanto al primer factor es de esperarse que en el país donde el sistema de partidos esté más fraccionalizado, la opinión financiera experta es menos influyente, porque el proceso político es más por consenso, que por decisión de partido único, lo que desacelera la toma de decisiones, y en muchos casos la política monetaria también se ve comprometida a los procesos de negociación, lo que le resta influencia al sector financiero para asegurar al BC en la lucha contra la inflación.

En cuanto a lo segundo, allí donde existen sistemas de gobierno federales, se espera que la OFI sea más efectiva. Esto porque los sistemas federales, a través de la delegación de funciones y la asignación de la toma de decisiones apropiadas en el ámbito local y regional evitan el conflicto. Como la política monetaria es de orden nacional, esto permite aislar la discusión a escala federal, y por parte del sector financiero presentar un frente unificado en el ámbito nacional contra la inflación.

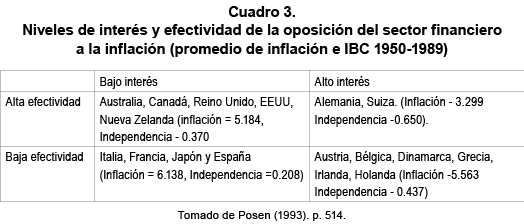

Estos dos elementos le permiten a Posen, como con las medidas de BCI, la medida de los factores políticos que contribuyen a una OFI efectiva, en 17 países de la OECD, si están o no por arriba o por debajo del puntaje medio de acuerdo con los intereses (banca universal si/no más una medida ponderada de la libertad regulatoria del sistema financiero del BC) y efectividad (sistema federal político si/no menos una medida de fraccionalización política), ofrecer un apoyo inicial para la hipótesis de la relación entre OFI efectiva, medida como inflación, y la independencia del BC, como puede verse en el cuadro 3.

Este cuadro sugiere que no hay evidencia estadística clara de una relación causal (no una mera asociación) entre una OFI efectiva y más independencia del BC y menores tasas de inflación. En consonancia con su hipótesis, de que "las instituciones no resuelven nada", Posen encuentra que la relación entre IBC, dejando la influencia de la OFI constante, e inflaciones bajas no existe.

Además, advierte Posen, habría que reconocer que en una democracia, la lucha sobre la inflación, como las luchas sobre las cuestiones redistributivas, son procesos que no tienen fin. El argumento de Posen es que no existe una institucionalidad 'fija' para la lucha redistributiva sobre al política monetaria. Esto implica, que BC independientes diseñados estatutariamente iguales, ofrecen diferentes grados de protección contra la inflación en el tiempo, en tanto que la situación política se altera. Ignorar las implicaciones del análisis de los intereses en la política monetaria, no sólo deja a las autoridades monetarias ignorantes de los derramamientos inflacionarios sino que lo conducen a falsas esperanzas. Cuando la IBC se impone desde arriba, como solución institucional, sin un interés anti-inflacionario políticamente poderoso en la sociedad para apoyar la lucha del BC contra la inflación, no se puede esperar que se obtenga la misma baja inflación que otros BC, que con iguales estatutos obtienen, cuando ese apoyo anti-inflacionario existe.

Así para que el Banco de Francia sea una garantía contra la inflación, no sólo sería necesario que el sector financiero francés fuera privatizado y desrregulado, sino que ganara una vocería en la toma de decisiones en el Estado tecnocrático francés. Un Banco de Inglaterra independiente no puede garantizar una más baja inflación, mientras que el sistema financiero inglés es mayormente accionario, especializado y regulado por el BC, y de una manera no muy fuertemente anti-inflacionario. En el caso del Banco Central Europeo (BCE), dadas las tendencias descentralistas al interior de los países europeos y la tendencia federalista europea en general, los efectos anti-inflacionarios serían bastante grandes. Como la supervisión financiera no corresponde al BCE, entonces habrá pocas ocasiones de conflicto entre el Banco y el sector financiero. Por otro lado, todos los sectores financieros nacionales apoyan al BCE como una manera de rechazar los brotes inflacionarios nacionales. Además, El BCE como un tratado internacional está seguro de los ataques sobre su existencia y su estructura, como ningún otro BC nacional ha tenido hasta ahora. Pero las predicciones reales sobre el BCE no descansan en sus características institucionales sino en el contexto político del BCE. Y Posen termina diciendo: "En las sociedades democráticas, la inflación y otras cuestiones de política que son discutibles tienen que permanecer abiertas para el debate político, no como un asunto de ética (aunque io es) sino porque esta es la realidad de la política"39.

2. La democracia y los bancos centrales independientes

La democracia no es especialmente una debilidad de los banqueros centrales y de los expertos monetarios sino que es percibida como un obstáculo para sus fines, pues al fin y al cabo no todos las coaliciones distributivas en la sociedad son adversas a la inflación como lo es la comunidad financiera. Romer y Romer (1997) sugieren, bajo el hecho de que el conocimiento, tanto de los líderes elegidos como de los votantes, es limitado en materias monetarias, que para reducir los errores de política, las instituciones de política monetaria deben ser diseñadas para darle el control de ésta a los especialistas, con discreción, tanto sobre los objetivos últimos de la política como sobre los objetivos específicos de las operaciones de política. Igualmente, las instituciones deben permitir una evaluación frecuente de las autoridades monetarias sobre su desempeño, pero aislándolos de las presiones políticas.

Una de las fuentes potenciales más importantes de los problemas de la política monetaria es que las autoridades monetarias, que comparten el mejor conocimiento disponible de la economía tienen "que responder ante individuos que no tienen el mejor conocimiento, como los políticos elegidos, que a su vez tienen que responder ante los votantes, cuya comprensión (sobre asuntos monetarios) es verdaderamente limitada40. ¿Cómo se puede resolver este problema? Una manera de hacer esto es hacer responsable a las autoridades monetarias ante un consejo de patronos, que deben tener una considerable independencia respecto a los políticos y el público41. Y Romer y Romer (1997) encuentran que "los problemas creados por el hecho de que las autoridades monetarias tienen que responder a los representantes elegidos, que a su vez tiene que responder al público, es el más difícil de resolver42. El problema más difícil para los formuladores de la política monetaria es la democracia. Es decir, responder a los ciudadanos, por la formulación, la toma de decisiones y los resultados de sus acciones de política monetaria.

Este temor de Romer y Romer (1997) y Blinder (1997) con la democracia, y la defensa de la pericia de los expertos para conducir la política monetaria, son obsesiones de los académicos monetarios y de los miembros de las altas finanzas, con los argumentos de la alta especialización de la política monetaria. Este tipo de ideas hace parte de lo que Bowles et al (1994) llama pensamiento tecnocrático utópico43, que no tienen en cuenta los procedimientos, que quiere al gente en asuntos monetarios, informar al congreso, el acatamiento a la ley, etc, sino los resultados, abatir la inflación. A este respecto, el llamado a la realidad y al respeto por la democracia, que hace P. Samuelson (1994) hay que tenerlo en cuenta, cuando le dice a los banqueros centrales, que "como el resto de nosotros, tendrán que vivir con el sistema político que tenemos o que tendremos"44. El mismo Greenspan (19%), el Presidente de la Fed afirma que: Nuestra independencia en política monetaria está condicionada a lograr las políticas que son más ampliamente aceptables para el pueblo americano y sus representantes en el Congreso [...]. En una democracia no puede ser aceptable que un grupo de individuos que no han sido elegidos, sea revestido con responsabilidades importantes, sin que sean completamente abiertos al escrutinio público y rindan cuentas de sus acciones"45.

Por su parte Tobin (1994) tampoco esta seguro "de la legitimidad política de las preferencias de los banqueros centrales"46 que prometen la tierra prometida con la estabilidad de precios, si se deja que los guardianes platónicos monetarios conduzcan la política, bajo una función social a maximizar, como si el problema de la democracia fuera sobre resultados y no sobre procesos de participación que legitimen la política.

Friedman, dice Briault et al (1996), sospechaba que lo más importante para los banqueros centrales, en su función de perdidas, es evitar dar cuentas, y por otro lado, lograr prestigio personal47.

El BC no debe ser sólo independiente sino también responsable, es decir que de cuentas de sus acciones, y de los resultados de esas acciones, porque un corporación pública a la que se le entrega una responsabilidad, pero no esta obligada a dar cuentas significa un "déficit de democracia" (Briault et al, 1996).

La exigencia de responsabilidad del BC significa llenar una demanda política y una demanda ética por democracia. Briault encuentran que a mas independencia para determinar los objetivos menos responsabilidad48.

Por su parte, Cecchetti (1998), en la misma línea, anota que hay un conflicto entre la independencia del BC y la democracia representativa, y es que los formuladores de política, incluyendo al BC, tienen que ser responsables ante el pueblo, la gente. Entonces, en este sentido, el problema seria cómo reconciliar la independencia con la responsabilidad49.

¿Pero como se puede hacer operativa la relación entre independencia y responsabilidad o dación de cuentas? ¿Hay contradicción entre la responsabilidad y la independencia del BC? Eijffinjer et al (2000) tratan de articular estas inquietudes bajo tres parámetros:

1. Las decisiones sobre la definición explícita y el orden de los objetivos de la política monetaria.

2. La transparencia de la política monetaria real.

3. Quién tiene la responsabilidad final con respecto a la política monetaria50.

Sobre el primero, "en una sociedad democrática, los políticos elegidos deben decidir sobre la definición explícita y el orden de los objetivos de la política monetaria. Es cuestionable la legitimidad, en una sociedad democrática, de dejar las decisiones sobre los objetivos de la política monetaria en manos de una institución independiente, que no esta sujeta a elecciones o a responsabilidad ministerial"51.

El segundo, la transparencia, es un elemento importante de la dación de cuentas. Aunque existan otros arreglos de responsabilidad democrática, su campo es limitado sin transparencia "porque la información concerniente al comportamiento del BC es crucial para la evaluación de su desempeño, porque donde los argumentos para tomar ciertas decisiones permanecen abiertos es fácil hacer un juicio y hacer responsables a los oficiales del BC de su comportamiento". La transparencia tiene que ver con la información que provee al público sobre sus actividades y decisiones, y la calidad de la misma. "La transparencia seria ciertamente mejorada si las autoridades tienen que explicar hasta que punto, en que grado, han sido capaces de alcanzar los objetivos últimos de la política monetaria". La transparencia seria mejorada si el BC le fuera obligatorio publicar las minutas de sus reuniones y/o sus decisiones razonadas. Hay que explicar las decisiones que se toman.

Sobre el tercer factor de quién tiene la responsabilidad final con respecto a las decisiones de política, hay tres cuestiones a considerar: La relación con el parlamento, la existencia de algiín mecanismo de revocación o de invalidación de las decisiones tomadas por el BC y la existencia de un mecanismo para despedir al director o gobernador del BC.

La relación con el parlamento tiene que jugar un papel muy grande en cualquiera evaluación de una responsabilidad democrática del BC, explicando, por mandato legal, su política ante el parlamento, que a su vez debe tener la oportunidad de revisar los informes de una manera regular, mientras el BC explica y justifica su conducta. Sin embargo, "el parlamento siempre retiene la responsabilidad ultima de la política monetaria, pues este puede cambiar la base legal del BC. Incluso la mera amenaza de un cambio de la ley podría asegurar que incluso la política de un BCI, como el Bundesbank, estará de acuerdo con los deseos de los políticos elegidos. Pero no sólo el BC podría dar cuentas al parlamento sino también al gobierno, que a su vez es responsable ante el parlamento. En este caso es importante que el gobierno sea capaz de influenciar el comportamiento del BC. Sin estos instrumentos, la responsabilidad no iría mas allá del mero reporte del gobierno al parlamento de las políticas del BC, en cuyo caso el gobierno no sería responsable de ellas. Un mecanismo de revocación o anulación para el gobierno seria un instrumento importante para cambiar la política del BC. Si el gobierno no interfiere es porque el gobierno está de acuerdo con esas políticas y por lo tanto puede ser hecho responsable de ellas ante el parlamento. Este mecanismo existió en los Países Bajos"52. El mecanismo para despedir al director por mal desempeño puede tomarse como un mecanismo de responsabilidad ex-post, como en Nueva Zelanda.

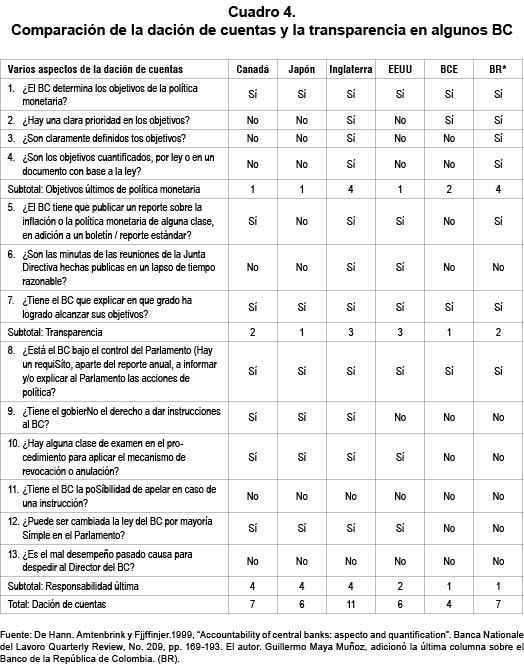

De Hann, Amtenbrink y Eijffinjer (1999) construyeron un indicador de responsabilidad democrática de trece preguntas, sobre los estatutos, para evaluar, los aspectos de objetivos últimos de la política monetaria, la transparencia y la responsabilidad final de la política, como puede ser observado en el siguiente cuadro.

En cuanto al análisis del cuadro, trece respuestas afirmativas dan el máximo posible para este indicador, sobre tres áreas, los objetivos últimos de la política, la transparencia en cuanto a la explicación de las acciones, el alcance de los objetivos, y la información disponible para el público, y la responsabilidad última, que examina la responsabilidad del gobierno o el parlamento en cuanto a la política o si ésta se encuentra sola en manos del Banco. Como puede verse el B de Inglaterra es el BC más responsable, mientras que el BCE en el menos responsable, lo que lo hace entre otras, el BC más conservador del mundo.

Los resultados sobre la Fed de los Estados Unidos, pueden ser contrastados con la pregunta que Blinder (1997) se hace, de cómo pueden ser reconciliados, unidos, la independencia de la Fed con los valores democráticos, y da cinco argumentos53:

Primero, la autoridad de la Fed se deriva del Congreso, que ha sido elegido democráticamente, y ha votado democráticamente para limitar sus poderes de esta manera, y el congreso puede revocar la ley (acta) de la Fed cuando quiera.

Segundo, los objetivos últimos de la Fed han sido escogidos por los políticos electos y no por oficiales no electos. La ley ordena a la Fed la obtención tanto de "máximo empleo" como "precios estables", objetivos que no pueden ser substituidos o relegados uno a favor del otro.

Tercero, los miembros de la Junta de la Fed son políticamente nombrados por el Presidente y ratificados por el Congreso. Y esto debe ser así, y esto es lo que le da su legitimidad política.

Cuarto, la gente tiene el derecho a demandar honestidad, una cierta apertura, y un alto grado de responsabilidad de sus banqueros centrales, en contraprestación a los amplios poderes que se le otorgan. Un BC en una democracia le debe a la gente una explicación de lo que hace, por qué lo hace y qué espera lograr, porque la política monetaria afecta la vida de la gente ordinaria.

Quinto y último, en una democracia, las decisiones del BC deberían ser reversibles por las autoridades políticas, pero sólo en circunstancias extremas. Una decisión de la Fed puede ser anulada por un acto del Congreso, y los gobernadores de la Fed pueden ser removidos de sus cargos por una buena razón. Estos mecanismos nunca han sido usados, pero está bien que estén vigentes. La autoridad delegada tiene que ser recuperable por quién la delega.

En cuanto a la ultima columna, sobre el Banco de la Repblica de Colombia, la discusión de los resultados puede ser presentada de la siguiente manera:

Sobre la sección primera del cuadro preguntas 1-4, relativas a los objetivos últimos de política monetaria, el Banco de la República determina los objetivos de la política, teniendo como único objetivo el mantenimiento de la capacidad adquisitiva del peso. Sin embargo, el Ministro de Hacienda, que preside una Junta de 7 miembros, participa en la definición de los objetivos de la política. Su presencia es vista como garante de la coordinación entre la política fiscal y monetaria, es decir entre el Banco y el Gobierno54.

Sobre al segunda parte del cuadro, preguntas 5-7, relativas a la transparencia, no existe mandato alguno sobre la publicación de las minutas de las reuniones de la Junta, aunque el artículo 54 de la ley 31 establece que los documentos y decisiones no están sujetos a reserva alguna, pero excepciona los documentos de trabajo que la Junta considere, que por razones de interés general se deben mantener en reserva, por un termino legal de hasta 3 años. El Miembro de la Junta Directiva del Banco Sergio Clavijo (2000) considera que las conferencias de prensa, que se realizan después de las reuniones de la Junta, son "substitutas cercanas" de las minutas55. ¿Por qué la Junta prefiere la opacidad sobre la transparencia? ¿Para aumentar las probabilidades individuales de ser reelecto como miembro de la Junta o porque sus preferencias son simplemente diferentes a las del público?56

Sobre la tercera parte, preguntas 8-9, relativas a la responsabilidad última, la ley del Banco de la República puede ser cambiada por el Congreso de la República, de acuerdo con el trámite legislativo colombiano. Ha habido algunos intentos de modificar la tey del Banco, como la del Ministro de Hacienda G. Perry, en el gobierno de Samper (1994-1998), en el sentido de asignar a la Junta del Banco de la República los mismos objetivos en materia de empleo y tasa de cambio, debilitando así el objetivo antiinflacionario fundamental57. Tampoco existe ninguna norma para despedir a los miembros de la Junta o al Director del Banco por materias relativas al desempeño de la economía, en cuanto a los efectos de la política monetaria sobre la misma. Realmente no se reconoce ningún efecto de la política sobre el sector real de la economía por parte de la Junta, que se respalda en la ley existente, a pesar de la sentencia de la Corte Constitucional C-481, de considerar el empleo y el PIB en sus objetivos. En esta sección, de medición de la responsabilidad última, es donde parece que no existe suficiente desarrollo en Colombia. El congreso tiene, por lo menos, dos mecanismos de control político sobre al Junta: Las citaciones a las comisiones permanentes y el informe anual que la Junta debe rendir. Sin embargo, el Congreso no puede solicitar un cambio en la política adoptada por el Banco de la República58.

3. La democracia a la colombiana

Antes de la Constituyente de 1991, en Colombia ya muchos analistas venían insistiendo en la necesidad de un BC independiente del gobierno, que tuviera como único objetivo la estabilidad de precios, sin consideración de otros objetivos económicos, como el crecimiento, el empleo, etc. En especial, Francisco Ortega, en ese entonces, 1991, Gerente del Banco de la República, "obtuvo el apoyo del Presidente (César Gaviria) para plantear en la Asamblea nacional Constituyente la idea de un BC independiente"59.

La Constitución de 1991 y la ley reglamentaria 31 de 1992 le confieren al Banco de la República las funciones de autoridad monetaria, crediticia y cambiaría, y prevé que ejercerá estas funciones en coordinación con la política econór mica general que emana del ejecutivo, "siempre que ésta no comprometa la responsabilidad constitucional del estado, por intermedio del Banco de la República, de velar por el mantenimiento de la capacidad adquisitiva de la moneda" (art 4°, ley 31). Es decir, que predomina la estabilidad de precios sobre otros objetivos, en caso de una contradicción con la política económica del Gobierno.

El Banco de la República por su parte ya no tiene objetivos diferentes al de "mantenimiento de la capacidad adquisitiva de la moneda (art. lo). Para preservar el poder adquisitivo del peso "la Junta Directiva del Banco adoptará metas específicas de inflación que deberán ser siempre menores a los últimos resultados registrados, utilizará los instrumentos de las políticas a su cargo y hará recomendaciones que resulten conducentes a ese mismo propósito" (art 2o, par). Una sentencia posterior de la Corte Constitucional de Colombia, C-481 de 1999, declaró inexequible e inconstitucional la frase de éste artículo que dice: "que deberán ser siempre menores a los últimos resultados registrados". Y fue eliminada en consecuencia del texto de la Ley.

En cuanto a la política cambiaría, bajo la responsabilidad del Banco de la República, que prácticamente no tiene antecedentes en el mundo60, el artículo 16, de la misma ley, dispone que la política cambiaría se hará "de común acuerdo con el Ministro de Hacienda y Crédito Público. En caso de desacuerdo prevalecerá la responsabilidad constitucional del Estado de velar por el mantenimiento de la capacidad adquisitiva de la moneda". Por segunda vez, los criterios del Banco de la República prevalecen, constitucionalmente, sobre los del Gobierno.

Por otro lado, el Banco de la República es responsable de presentar un informe al congreso de la República "sobre la ejecución de las políticas monetaria, cambiaría y crediticia, en el cual se incluirán por lo menos, las directrices generales de las citadas políticas, una evaluación de los resultados logrados en el período, y los objetivos, propósitos y metas de las mismas para el período subsiguiente y el mediano plazo" (art 5°).

Los integrantes de la Junta Directiva son siete: el Ministro de Hacienda, el Gerente del Banco y cinco miembros, de dedicación exclusiva, nombrados por el presidente de la República. Y representan el interés general de la Nación. Los miembros diferentes al Ministro de Hacienda y al Gerente General actuarán por períodos de cuatro años, hasta por tres períodos consecutivos como máximo, y se deben renovar dos miembros cada cuatro años.

Los créditos al Gobierno se prohiben, al respecto vale citar el artículo 13, párrafo "b) Otorgar créditos o garantías a favor del estado en las condiciones previstas en el artículo 373 de la Constitución Política". El susodicho artículo 373 dice que "el Banco no podrá establecer cupos de crédito, ni otorgar garantías a favor de particulares, salvo cuando se trate de intermediarios de crédito externo para su colocación por medio de los establecimientos de crédito, o de apoyos transitorios de liquidez para los mismos. Las operaciones de financiamiento a favor del Estado requerirán la aprobación unánime de la junta directiva, a menos que se trate de operaciones de mercado abierto. El legislador, en ningún caso, podrá ordenar cupos de crédito a favor del estado o de particulares".

Sin embargo, es necesario que se tenga en cuenta, cuando se trate de evaluar la política del Banco de la República, la misma sentencia C-441 de 1999 de la Corte Constitucional, que resume las peculiaridades del diseño institucional colombiano de banca central de la siguiente manera: "Si bien la Junta del Banco de la República es autónoma y tiene como finalidad básica preservar la moneda sana (Constitución Política Arts. 371 y 373), sin embargo esta autonomía tiene límites –su sujeción a la ley (CP Art. 150 ord 13,19 y 22 y Art. 372)– y materiales: Sus funciones deben ejercerse en coordinación con la política económica general (CP Arts. 113 y 371) y sus actuaciones, como las de los demás órganos del Estado, deben propender a la realización de los valores del Estado social de derecho (CP Arts. 1 y 2) y a la materialización de los fines propios de la intervención del Estado en la economía (CP Art. 334). Esto significa que si bien la finalidad primaria de la actividad del Banco es la estabilidad de precios, sin embargo esa Institución no puede ser indiferente a otros objetivos de política económica de raigambre constitucional, como pueden ser la búsqueda del pleno empleo o la distribución equitativa de los beneficios del desarrollo (CP Art. 334)"61.

3.1 La democracia y el impuesto inflación

La discusión entre banca central y democracia en Colombia, se ha colocado, Kalmanovitz (2000a), completamente en el argumento de que la inflación es antidemocrática y que por lo tanto la lucha por la estabilidad de los precios (¿una inflación cero?) es democrática porque protege a todos los ciudadanos de ese fenómeno que expropia su ingreso y su riqueza: "al reducir la inflación esta reduciendo un impuesto que nunca fue negociado [...]. Se trata entonces, de un impuesto despótico, caótico a veces y regresivo"62. Y agrega:

"Una baja y estable inflación es un bien meritorio que tiene virtudes universales, beneficia a todos [...] El paralelo entre la inflación y la justicia puede parecer forzado, pero hay mucho de justicia en mantener estable el poder adquisitivo de todas las personas, de todos los grupos, de todos los intereses, sin distingos, manteniendo una inflación baja, sin sorpresas dañinas."

Paralelo a los costos privados de la inflación, que afecta la toma de decisiones en la economía, la literatura señala que los gobiernos se benefician con la inflación. Estos beneficios son de dos tipos63:

i) La inflación es una forma impositiva que los gobiernos pueden imponer por fuera del proceso legislativo. El gobierno puede imprimir dinero casi libremente para financiar sus gastos, dado un nivel de precios inicial. En tanto los individuos gastan su dinero, los precios suben, el poder de gasto de los balances reales disminuye. El gobierno, por su parte, como el emisor inicial del dinero, ha adquirido recursos reales del sector privado como si fuera un impuesto. La tasa impositiva es proporcional a la tasa de inflación, y la base impositiva es el stock de dinero que el público retiene en su poder. La habilidad de los individuos para contraer sus balances monetarios limita los ingresos que los gobiernos pueden recoger de la inflación. Para algunos países en desarrollo, esta fuente de ingresos es significativa para los gobiernos, aunque para los gobiernos de los países desarrollados es bastante limitada: 4.99% del PIB para Perú, 3.72% México, 2.31% Colombia, contra 0.38% Nueva Zelanda, 0.42% Estados Unidos, 068% Alemania, etc., entre 1971 y 199064. Por otro lado, Si la estructura impositiva no está indexada, la inflación incrementa el ingreso nominal de los individuos y las firmas, llevándolos a unos estratos impositivos mayores, transfiriendo de esta manera recursos hacia el gobierno.

El llamado señoraje o los ingresos que obtiene el gobierno de la emisión monetaria, es utilizado para "financiar al gobierno, la adquisición de activos del sector privado (crédito al sector privado) o del sector externo (reservas internacionales), y cubrir los costos de operación del BC"65. En el caso de Colombia, se ha venido observando, bajo la institucionalidad de banca central independiente, que el señoraje ha dejado de utilizarse como fuente de financiación del Gobierno, y es previsible que en un futuro "la expansión de la base siga explicándose por fenómenos diferentes del crédito del gobierno, ya que la nueva Constitución prohibe la financiación de los déficit fiscales con emisión"66. Para resaltar la importancia del problema, el impuesto inflacionario que se apropia el Banco de la República representa 73.11% del monto, y el 26.89% restante se lo apropia el sector financiero. En Click (1998) las estadísticas de señoraje sobre Colombia señalan que este representó, entre 1971 y 1990, 2.32% del PIB y el 17.56% del gasto del Gobierno67. En los últimos años el impuesto inflacionario representa casi 25% de los ingresos tributarios (estrictamente fiscales) y el 2.6% del PIB68.

ii) Por otro lado, los gobiernos se benefician de las inflaciones no anticipadas, que es típicamente el caso, cuando estos tienen deudas pendientes. Los tenedores de los papeles de deuda del gobierno esperan los repagos del gobierno con dinero que por los menos tenga el mismo poder de compra cuando ellos compraron los títulos más una cantidad adicional que cubra el costo de oportunidad de su dinero. Con la generación de una tasa de inflación más alta de la que los tenedores de títulos esperaban, los gobiernos reducen sus costos reales para servir la deuda. De esta manera se transfieren, entonces, recursos reales del sector privado al sector público.

Pero el problema es qué se entiende por estabilidad de precios porque si bien es cierto que una inflación alta causa serios problemas a la economía, una inflación moderada bien podría producir efectos positivos en la economía, mucho más que una inflación cero69. Este planteamiento tiene su origen en las ideas keynesianas70: Si los salarios nominales son rígidos y la economía opera por debajo de su potencial, un incremento en la oferta monetaria podría disminuir los salarios reales, permitiendo así un incremento en el nivel del empleo y del producto. Estos argumentos son los siguientes71:

i) Una inflación moderada fortalece laestabilidad de la economía.

ii) Una inflación moderada produceun nivel mas alto en el "steadystate" del producto per cápita.

iii) Una inflación moderada incrementala eficiencia por los ajustes en elmercado de trabajo interindustrial, "aceitando" sus ruedas.

iv) La inflación fortalece la eficacia dela política monetaria anticíclica alpermitir que las tasas reales de interés sean negativas, estimulando asíla demanda efectiva en períodos derecesión.

v) En la misma perspectiva, el PremioNobel William Vickrey (1997) haseñalado que la tasa óptima de inflación no es cero, sino una positiva, que le dé espacio a las autoridades monetarias para bajar las tasasreales de interés, y sea un estímulopara la economía cuando ésta seencuentra lejos del pleno empleo; deesta manera se estimula el crecimiento y se reduce la desigualdadde los ingresos, en el largo plazo72.

Para Krugman (1994) lo que realmente le hace daño a la economía no son los precios altos per se sino el hecho de que los precios estén cambiando constantemente, lo que distorsiona las decisiones en la economía y su eficiencia73

El argumento de Kalmanovitz (2000a) tendría sentido de justicia en una sociedad de propietarios y con niveles de empleo altos, pero es argumento que palidece en una sociedad como la colombiana, con una tasa de desempleo del 20.5%, resultado de la lucha antiiflacionaria, no existe desinflaciones gratis, que condujo a la economía a la peor recesión de toda su historia y una concentración del ingreso de las más desiguales del mundo: mientras el 20% más rico de la población tiene el 60% de los ingresos, el 20% más pobre apenas tiene el 2% del ingreso nacional; por otro lado, la élite colombiana se caracteriza por pagar pocos impuestos, teniendo en cuanta los estándares de Estados Unidos o los europeos74.