ARTÍCULOS

Marco de conceptos relativo a la implementación de estándares internacionales de contabilidad pública en Colombia

Jairo Alberto Cano Pabón*

*Contador Publico de la Universidad de Antioquia, Especialista en Legislación Tributaria. Ex-Contador del Departamento de Antioquia. Actualmente es el Contador (no contralor) General de la Nación. Catedrático de la Facultad de Contaduría Pública de la Universidad de Medellín. cgndespacho@contaduria.gov.co

RESUMEN

Los procesos de internacionalización de la economía generan fuertes influencias sobre el modelo de contabilidad, dado que el objetivo del sistema es producir una información contable que se ajuste a las necesidades de los usuarios bajo un modelo de desarrollo más dinámico. Por tanto, la evolución de la contabilidad, tanto pública como privada, se debe esencialmente a los cambios en los sistemas de producción, los cuales van generando, como es natural, nuevas necesidades de información. En tal sentido, se pretende realizar una evaluación de la contabilidad internacional y la necesidad de su implementaron en las entidades del sector publico colombiano.

ABSTRACT

The processes of internationalization of the economy genérate strong influences over the accounting model, given that the system–s objective is to produce a countable information that gets adjusted to the users– needs under a more dynamic development model. Therefore, the evolution of public as well as prívate accounting is essentially due to changes in the production systems, that, naturally, new needs of information keep on generating. In this sense, we pretend to carry out an evaluation of international accounting and the need of its implementation in the entíties of the Colombian public sector.

1. Contexto General de las Normas Internacionales de Contabilidad

1.1. Evolución de la contabilidad

Puede afirmarse que la evolución de la contabilidad se debe esencialmente a los cambios que presentan permanentemente los sistemas económicos, los cuales van generando, como es natural, nuevas necesidades de información para la gran variedad de usuarios.

La evolución del sistema de reconocimiento de las transacciones pasa de la partida simple a la partida doble. Ello en razón de la complejidad de los negocios y a la necesidad de más y mejores controles. Esta evolución se evidencia en hechos como: el paso del costo histórico a otras bases de valuación tales como el costo reexpresado, el precio de mercado o costo de reposición, etc., con el propósito de responder a necesidades de información que se ajusten a fenómenos económicos como la inflación; las múltiples definiciones y enfoques de la contabilidad en los que la relacionan estrechamente con la Matemática, la Aritmética comercial, la Estadística, el Derecho, la Administración y la Economía, y que encuentran, de alguna manera, adhesión a las diferentes escuelas del pensamiento contable, tales como el "contista", "jurídico-personalista", "neocontista", "patrimonialista", y "conductista", escuelas que, sin duda alguna, denotan el avance del concepto de contabilidad, generado éste por las diferentes necesidades de información de los usuarios a través del tiempo.

Lo anterior, como lo expresa el profesor Tua Pereda, pone de manifiesto "... la evolución conceptual por la que ha atravesado la Contabilidad, evolución que, en definitiva, evidencia su vinculación y capacidad de servicio en relación con un entorno cambiante, que condiciona, motiva y, en última instancia, determina su trayectoria"1.

En materia contable pública, se resalta la necesidad de una información patrimonial y de gestión para administrar con mayor eficiencia y transparencia los recursos públicos, por lo cual se puede evidenciar en la actualidad, en el mundo, la transición del sistema de caja o presupuestal a un sistema de causación, el cual viene siendo reconocido por el Fondo Monetario Internacional –FMI– para efectos de construir las estadísticas de las finanzas públicas.

Esta transición se observa más concretamente en el manual de estadísticas emitido por el mencionado organismo, al señalar que "En el sistema de EFP (Estadística de las Finanzas Públicas) revisado los flujos se registran en base devengado, lo que significa que los flujos se registran en el momento en que el valor económico se crea, transforma, intercambia, transfiere o extingue. En el Manual de EFP 1986, las transacciones se registran cuando se recibe o entrega efectivo". (Paréntesis fuera de texto).

La utilización de la base devengada también implica que las transacciones no monetarias están plenamente integradas en el sistema de EFP revisado. En el manual de EFP 1986 solo algunas transacciones no monetarias se registraban como partidas informativas".2

Esta nueva base de registro de los eventos económicos adoptada por el FMI permite afirmar que en Colombia el Sistema de Contabilidad Pública se ajusta significativamente a los parámetros internacionales establecidos para efectos de construir las estadísticas de sus finanzas. Y en este mismo sentido, se pueda afirmar, sin temor a equivocaciones ni con el ánimo de presumir, que este sistema contable se encuentra más desarrollado que el de muchos otros países que, en la actualidad, tienen sistemas de información basados fundamentalmente en el presupuesto.

Como prueba de lo anterior, se resalta el hecho de que las estadísticas del Estado colombiano serán incorporadas al Year book (anuario estadístico del FMI) 2003 como un reconocimiento que hace este organismo a Colombia y a la Contaduría

General de la Nación, por poseer un sistema de contabilidad con la capacidad de ajustarse a los parámetros establecidos en el Manual de Estadísticas de las Finanzas Públicas.

Todos los hechos antes mencionados demuestran que la contabilidad se va ajustando a las nuevas necesidades de información que traen consigo los cambios en la economía, sin querer significar esto que determinados desarrollos de la ciencia contable no puedan influir positivamente en desarrollos de la disciplina económica, o servir de fundamento para la toma de decisiones de política económica.

Son, finalmente, los entornos económicos, políticos y sociales los factores que más condicionan los desarrollos de la contabilidad. Esto también se desprende de los estudios que en el ámbito internacional se han realizado para efectos de hacer taxonomía o clasificación de los sistemas contables, en donde el entorno y los elementos específicos de los sistemas de contabilidad son los criterios fundamentales que más contribuyen a estos propósitos taxonómicos.

1.2. Los sistemas de información contables, bajo un nuevo contexto económico

Las condiciones económicas que se vienen evidenciando en el país desde inicios de los años noventa son muy diferentes. El Gobierno colombiano comienza a hacer efectiva una política de apertura económica que, de un lado, exige a las empresas el fortalecimiento de sus factores de producción para penetrar competitivamente en otros mercados, y, de otro, exige al Estado la desregulación del sistema económico procurando una libre movilidad de los recursos.

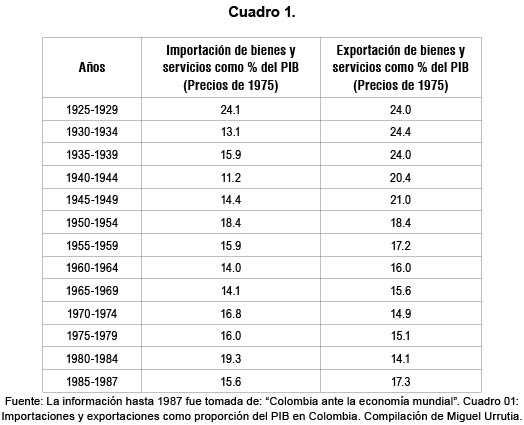

En términos generales, la historia colombiana revela hasta finales del siglo XX un aislamiento de tipo económico que se evidencia con el análisis de las exportaciones e importaciones y su baja relación con el Producto Interno Bruto - PIB. El siguiente recuadro revela el monto total de las importaciones y exportaciones colombianas de bienes y servicios como porcentajes del PIB:

Aunque Colombia revela entre 1925 y 1929 importaciones y exportaciones de bienes y servicios que significan 24.1% y 24% como proporción del PIB, en general, hasta 1990, puede decirse que la economía del país era cerrada3.

Esta situación, sin duda alguna, ha tenido fuertes influencias sobre nuestro modelo de contabilidad, pues, en este caso, el objetivo del sistema es producir una información contable que se ajuste a las necesidades de los usuarios, bajo un modelo de desarrollo de economía cerrada.

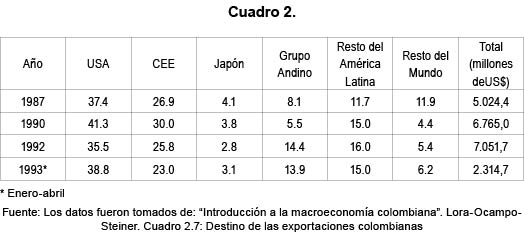

A partir de 1990 se comienza a observar que Colombia decide progresar económicamente por la vía de la integración; se empiezan a evidenciar cambios de la política económica con el fin de lograr mayor participación del país en la economía mundial, y obtener así los efectos deseados de la apertura. Ello se observa en la política de desregulación estatal, materializada en el proceso de privatizaciones y en el fortalecimiento de la fuerza productiva que ha generado resultados positivos en la balanza comercial del país, tal como se observa en las siguientes estadísticas (cuadro 2):

Hoy se puede afirmar con relativa tranquilidad que el proceso de internacionalización de la economía nacional (o globalización, si se quiere) es un proceso sin reversa que "permite un juego más libre de las fuerzas de mercado". Esta nueva realidad sugiere necesariamente un fortalecimiento de las fuerzas productivas y una modernización de los sistemas de información a fin de ser más competitivos internacionalmente.

Tratándose de un escrito como este, que pretende mostrar la importancia y necesidad de implementar normas internacionales de contabilidad, es bastante pertinente revelar algunas estadísticas que indican, para el periodo 1987 - 1993, y en términos porcentuales, hacia qué países se destinan las exportaciones realizadas:

Los anteriores datos son importantes porque en ellos se observa la relación comercial de las empresas colombianas con las empresas de otros países, y en esta medida permiten entender la necesidad de hacer comparables los sistemas contables para tomar decisiones, por ejemplo, sobre los costos de producción o posibilidades de inversión, tal como lo manifiesta Peter Drucker al referirse a la información básica que realmente necesitan los ejecutivos de hoy.

Para el caso del sistema de contabilidad pública colombiano, y teniendo como referencia el destino de las exportaciones, "...es importante mencionar que en Colombia buena parte de la facturación total de las exportaciones corresponde al sector público; Ecopetrol, Carbocol, el Fondo Nacional del Café y otras entidades públicas descentralizadas en la actualidad son receptoras de más del 25% de los ingresos por exportaciones del país"4 (negrita fuera de texto). Esta importante participación de las entidades descentralizadas por servicios en el mercado internacional colombiano hace pensar que el problema de la no comparabilidad de los sistemas contables y, en consecuencia, de la información no es propio del sector privado, y que al respecto se deben tomar las medidas que apunten a modernizar los sistemas de información, de tal manera que éstos satisfagan suficientemente las necesidades de los diferentes usuarios, tanto nacionales como extranjeros.

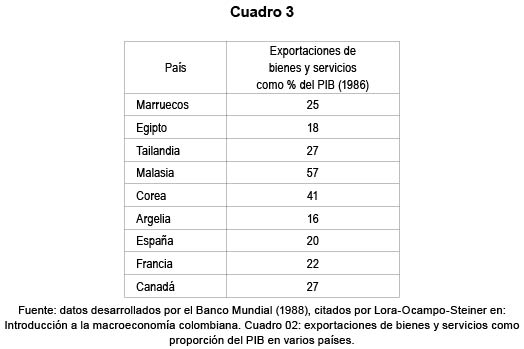

La situación colombiana contrasta con la de otros países en los que se puede evidenciar un comercio internacional mucho más agresivo; por ejemplo, para 1986 se tienen los siguientes datos sobre las exportaciones de bienes y servicios como porcentaje del PIB:

No cabe duda que la globalización es una nueva alternativa de desarrollo en donde la contabilidad, como generadora de sistemas de información, ocupa un lugar preponderante, pues a partir de ella se obtiene el conocimiento necesario para controlar adecuadamente los recursos de un determinado ente, cualquiera sea su objeto social. En esta medida, la contabilidad también deberá experimentar las transformaciones acordes con las nuevas exigencias y desarrollos.

La importancia que tenía el comercio internacional para estos países fue la razón fundamental para crear en 1973 el Comité Internacional de Estándares de Contabilidad (IASC: International Accounting Estándar Committe, hoy IASB: International Accounting Standard Board) como un organismo que propendiera por la armonización de las normas de contabilidad en el mundo, de tal manera que se obtuviera en los diferentes países una información financiera comparable y transparente que facilitara las relaciones de intercambio comercial y de valores. Esta fue la misma razón por la que se creó, cuatro (4) años más tarde (1977), la Federación Internacional de Contadores Públicos (IFAC: International Federation Accountants), con el propósito de uniformar parámetros para el ejercicio de la profesión contable, emitir normas internacionales de auditoría, y normas de contabilidad para el sector público.

Para este tiempo, no obstante la existencia de estos organismos, obsérvese que para Colombia no eran relevante sus resultados, pues los beneficios que obtendría podían considerarse nulos, precisamente por la relación tan pobre con otros países en términos de su comercio de bienes y servicios.

1.2. Un enfoque público de la contabilidad

Es claro que la necesidad de armonizar normas contables a parámetros internacionales se debe, esencialmente, a la comunicación e integración cada vez más acelerada entre entes nacionales e internacionales, en los cuales las normas contables presentan diferencias que no hacen viable la comparabilidad de la información.

Para el caso público, puede afirmarse que existen elementos propios de los distintos Estados que inciden directamente en la configuración de sus sistemas de contabilidad. Como ejemplo de ello pueden citarse los siguientes:

a. Forma de Gobierno

b. Estructura del Estado

c. Grado de centralización o descentralización estatal

d. Tipo de descentralización: administrativa, fiscal o política

e. Prioridad del gasto público y el objeto social del Estado

f. Forma de financiar el gasto público:endeudamiento, recursos propios víaimpuestos, emisión de billetes.

g. Estructura del sistema de informaciónpresupuestal

h. Estructura de los ingresos: impuestos,tasas, contribuciones, multas, etc facturables y no facturables

i. Estructura impositiva: impuestos directos o indirectos

j. Grado de intervención estatal en la economía - Tamaño del Estado

k. Importancia del sector público en la producción nacional

l. Grado de intervención de organismos como el FMI, BM, BID, etc.

m. Actividades especiales que impliquen movilidad de recursos públicos

El conjunto de estos elementos constituye la esencia que caracteriza al Estado, y devela la forma que cada uno tiene de manejar sus finanzas públicas. Un análisis pormenorizado de cada uno de estos elementos se hace necesario toda vez que ellos inciden directa o indirectamente en la implementación de los sistemas contables. En general, son estos elementos los que configuran los aspectos sustanciales que hacen diferente a un sistema de contabilidad financiera de un sistema de contabilidad pública. De la misma forma, puede afirmarse que la diferencia existente entre estos elementos de un país a otro genera, en consecuencia, diferencias entre los sistemas y procedimientos de contabilidad pública.

La forma como se estructuran y desarrollan estos elementos denota necesidades específicas de información que, desde el punto de vista del paradigma de utilidad, deben ser satisfechas por la contabilidad.

Si bien el manejo de las finanzas públicas puede diferir de un Estado a otro por múltiples razones, debe entenderse que el "objeto social" o la "satisfacción de necesidades básicas y colectivas de la población" son, evidentemente, una característica común que éstos tienen. De allí que exista la posibilidad, dadas las necesidades micro y macroeconómicas, de implementar estándares internacionales de contabilidad a fin de lograr mayor comparabilidad de la información.

2. Antecedentes de las normas internacionales de contabilidad

2.1. Organismos reguladores o emisores de normas nacionales e internacionales de contabilidad

Puede afirmarse que la Contaduría Pública es una de las profesiones con más organizaciones, no sólo en Colombia sino en el mundo. Como evidencia de ello se tienen las múltiples organizaciones gremiales de contadores, organismos reguladores y emisores de normas contables, y organismos que vigilan el ejercicio de la profesión.

Desde esta perspectiva, en Colombia se tiene en esencia, además de los organismos gremiales, de investigación, y de vigilancia profesional; la siguiente estructura regulativa:

• Contabilidad privada. Denominada así por corresponder a la contabilidad a que se encuentran obligadas las entidades pertenecientes al sector privado. Las bases de este sistema de contabilidad se encuentran contempladas en el decreto 2649 de 1993, expedido por el Gobierno Nacional. El artículo 136 de este decreto relativo a los "Criterios para resolver los conflictos de normas" expresa que "Sin perjuicio de lo dispuesto por normas superiores, tratándose del reconocimiento y revelación de hechos económicos, los principios de contabilidad generalmente aceptados priman y deben aplicarse por encima de cualquier otra norma..." (negrita fuera de texto).

De igual manera, el artículo 137 del mismo decreto5 se refiere al "Ejercicio de las facultades reguladoras en materia de contabilidad", y en él se dispone que "Salvo lo dispuesto en normas superiores, el ejercicio de facultades en virtud de las cuales otras autoridades distintas del Presidente de la República pueden dictar normas especiales para regular la contabilidad de ciertos entes, está subordinado a las disposiciones contenidas en el título primero y en el capítulo I del título segundo de este decreto. En consecuencia, lo dispuesto en los artículos 61 a 136 del presente decreto se aplicará en forma subsidiaria respecto de las normas contables especiales que dicten las autoridades competentes distintas del Presidente de la República".

De lo anterior, es preciso colegir que el ámbito de aplicación de estas normas se circunscribe al sector privado, toda vez que las normas de contabilidad pública, por derivarse de la Constitución y la Ley, son normas superiores que tienen su propio ámbito de aplicación.

• Contabilidad pública. Al tenor de lo dispuesto por la Constitución Política de 1991, y la Ley 298 de 19966, la regulación contable pública está a cargo del Contador General de la Nación. Esto se lee expresamente en el artículo 354 de la Constitución, al indicar que entre sus funciones se encuentra "...determinar las normas contables que deben regir en el país, conforme a la Ley".

De su parte la Ley 298 de 1996, expedida en virtud del mencionado artículo constitucional, reitera en su artículo 3, relativo a las funciones del Contador General de la Nación, que éste, además de uniformar, centralizar, consolidar la contabilidad pública y elaborar el balance general, deberá "...determinar las normas contables que deben regir en el país" (literal a).

Del mismo modo, la Ley asigna, entre otras, las siguientes funciones a la Contaduría General de la Nación: "Determinar las políticas, principios y normas sobre contabilidad, que deben regir en el país para todo el sector público" (artículo 4, literal a) y "Establecer las normas técnicas generales y específicas, sustantivas y procedimentales, que permitan uniformar, centralizar y consolidar la Contabilidad Pública" (artículo 4, literal b).

Las normas referenciadas son claras en su propósito. En consecuencia, es la Contaduría General de la Nación, representada por el Contador General de la Nación, el organismo que tiene la responsabilidad legal de regular la contabilidad pública.

• Otros organismos reguladores. Además del Gobierno Nacional y la Contaduría General de la Nación, otros organismos tales como las Superintendencias, la Dirección de Impuestos y Aduanas Nacionales, las Comisiones de Regulación de Servicios Públicos Domiciliarios, se han abrogado el derecho a emitir normas de contabilidad, lo cual ha hecho que se produzca una atomización de la regulación contable cuyos resultados se traducen, de un lado, en desarmonización de las normas de contabilidad y, de otro, en confusión para las entidades que en ese mar de organismos reguladores no saben qué normas deben aplicar.

A esta conclusión llega un trabajo de investigación realizado en la Universidad de Antioquia relativo a los sistemas de información contable en las empresas de servicios públicos domiciliarios, cuando afirma que "No puede hablarse de armonización contable nacional cuando existen diferentes organismos regulando en materia de contabilidad bajo criterios diferentes. Cuando la regulación contable proviene de diferentes organismos simultáneamente, y desde el punto de vista legal una misma entidad, aparentemente, está obligada a aplicar simultáneamente dos o más normas con criterios igualmente diferentes, se tiene en consecuencia el desconcierto de quienes están obligados a aplicar la normatividad, y la desarmonización de las prácticas y procedimientos de contabilidad"7>.

De otro lado, desde la perspectiva internacional, es importante hacer referencia a uno de los aspectos que ha hecho imperativo, en muchos países, el análisis y/o aplicación de la normativa contable internacional. Se trata de lo dispuesto por la Organización Mundial del Comercio (OMC) y el Área de Libre Comercio de las Américas (ALCA), los cuales definieron, después de los escándalos contables de algunas multinacionales norteamericanas generados por prácticas corruptas, "...que a partir de 2005 todos los países deben contar con normas acordes con los estándares internacionales de contabilidad"8.

Mas por las justificaciones planteadas en la primera parte del trabajo en torno a las nuevas condiciones económicas del país, que derivaron en las exigencias de la OMC y del ALCA, que por dar solución a la problemática de armonización contable nacional antes planteada, el artículo 63 de la Ley 550 de 1999, que trata sobre la "Armonización de las normas contables con los usos y reglas internacionales" dispone que "para efectos de garantizar la calidad, suficiencia y oportunidad de la información que se suministre a los asociados y a terceros, el Gobierno Nacional revisará las normas actuales en materia de contabilidad, auditoría, revisoría fiscal y divulgación de información, con el objeto de ajustarías a los parámetros internacionales y proponer al Congreso las modificaciones pertinentes".

En este sentido, para el caso de las normas de contabilidad privada, el Programa de las Naciones Unidas para el Desarrollo (PNUD) contrata con la Pontificia Universidad Javeriana un estudio0 que tiene por objeto la "revisión académica sobre las normas de contabilidad generalmente aceptadas en Colombia" a la luz de lo dispuesto en el mencionado artículo de la Ley 550 de 1999. Significando lo anterior que de los cuatro aspectos objeto de revisión contemplados en la norma (contabilidad, auditoría, revisoría fiscal y divulgación de información), el estudio sólo se ocupa del primero (contabilidad), por lo cual "...se centra principalmente en las reglas contenidas en el Decreto reglamentario número 2649 de 1993".

Como es apenas lógico desde la metodología de investigación, la revisión académica de las normas contables sugiere una contextualización y diagnóstico de la problemática que se intenta resolver. Así, se hacen en este trabajo, entre otras, las siguientes anotaciones puntuales que bien pueden considerarse como punto de partida para su ejecución:

• Los organismos internacionales de la comunidad de naciones se están articulando cada vez mejor para adelantar un programa de cambio y mejoramiento. Entre esas acciones se encuentran los esfuerzos dirigidos al mejoramiento y fortalecimiento de los mercados de capitales, tanto en el ámbito internacional, como regional y nacional.

• La arquitectura financiera mundial está cambiando.

• La contabilidad también se está modificando.

• En el contexto del cambio que se viene produciendo, el fortalecimiento de los mercados de capitales ha implicado un movimiento mundial dirigido al establecimiento de estándares internacionales y de códigos de buena conducta, dentro del cual participa Colombia.

• La estandarización es practicada en el nivel mundial respecto de todo tipo de bienes y servicios.

• Ya existen en varios países cuerpos normativos para la contabilidad pública y para la contabilidad de las pequeñas empresas y se está trabajando en marcos de aceptación internacional.

• La comunidad internacional ha reconocido a IASC (ahora LASB) como el organismo responsable de establecer estándares internacionales de contabilidad para el sector privado.

• El reconocimiento y adopción de las normas internacionales de contabilidad es, cada vez, mayor.

• Está emergiendo una nueva contabilidad. Cada día se hacen más esfuerzos para fortalecer su carácter de instrumento de medición económica, no solamente de transacciones ni de bienes tangibles. Cada día se exigen mayores revelaciones y más transparencia. Se procura el establecimiento de requisitos de calidad mínimos y comunes.

• La comunidad internacional ya acordó la globalización del mercado de servicios profesionales en contabilidad.

Producto del trabajo que se viene señalando, se llega a algunas conclusiones y recomendaciones que, de acuerdo con su objetivo, deben tenerse en cuenta en el proceso armonizador de la contabilidad internacional. Para efectos del presente escrito, sólo se citan las que se consideran nodales o sustanciales y que están de conformidad con el planteamiento que, hasta ahora, se ha desarrollado en este trabajo, así:

• Los mercados de capitales necesitan de mayor información macro y micro económica, estándares globales, mayor transparencia y oportunidad de la información.

• El movimiento para establecer estándares y códigos incluye la estandarización de normas de contabilidad, distinguiendo entre (a) la contabilidad pública y privada, (b) la contabilidad de las empresas participantes en los mercados de capitales y la contabilidad de las empresas que no participan en él y (c) la contabilidad de las grandes y medianas empresas y la contabilidad de las pequeñas empresas.

• Se exige que los cuerpos encargados de expedir normas sean independientes, técnicos y que estén sometidos a supervisión independiente.

• No basta el establecimiento de normas contables. Se requiere de interpretaciones y de guías de aplicación.

• El movimiento de cambio de las normas internacionales implica recrear los marcos conceptuales sobre los que se ha basado el fenómeno normativo de la contabilidad.

• Las normas colombianas se han rezagado con relación al movimiento de cambio internacional.

• Las normas contables colombianas tienen diferencias importantes con las normas internacionales de contabilidad y con las normas de contabilidad de los Estados Unidos de América.

• Para el caso colombiano, hay excesivo número de reguladores contables.

• En Colombia, las normas de contabilidad y sus interpretaciones han privilegiado el discurso legal antes que el discurso económico, haciendo prevalecer la forma sobre la esencia.

• Para el caso colombiano, deben expedirse y oficializarse normas técnicas para la pequeña y mediana industria, las industrias especializadas y las entidades sin ánimo de lucro, atendiendo los consensos internacionales que se van logrando en estos campos.

• La dinámica del movimiento contable internacional aconseja la construcción de un sistema contable colombiano abierto, flexible, con gran capacidad de adaptación a nuevos fenómenos y con habilidad para absorber rápida y completamente los cambios tecnológicos.

Además del anterior estudio que, como se puede observar, tiene elementos importantes que pueden ser considerados como los fundamentos o la base para adelantar el ajuste de las normas de la contabilidad privada bajo los patrones internacionales que expide IASB (International Accounting Standard Board), en la actualidad, en Colombia la problemática ha sido retomada por un comité interinstitucional donde tienen presencia la Superintendencia de Sociedades, Bancaria, de Valores, Ministerios de Hacienda, Comercio, el Departamento Nacional de Planeación, La Dirección de Impuestos y Aduanas Nacionales y la Contaduría General de la Nación. Este organismo tiene como objetivo hacer evaluaciones sobre asuntos coyunturales tales la estructura organizativa y funcional de organismos tales como la Junta Central de Contadores (tribunal disciplinario de la profesión contable) y el Consejo Técnico de la Contaduría (organismo técnico y científico de la disciplina contable); además, deberá analizar el tema sobre la implementación de normas internacionales de contabilidad, principalmente en el sector privado.

Para el caso público, este proceso de armonización contable internacional debe analizarse desde dos perspectivas: en las entidades descentralizadas por servicios (Empresas Industriales y Comerciales del Estado y Sociedades de Economía Mixta, principalmente) y los gobiernos centrales del Estado (Nación, Departamentos y Municipios, que son en esencia quienes desarrollan actividades administrativas y el objeto social del Estado). Para las primeras entidades este proceso puede resultar un tanto más urgente por cuanto desarrollan actividades propias del mercado de bienes y servicios, implicando ello, de un lado, que deben atender los requerimientos de la OMC en cuanto al término señalado para comenzar a aplicar estándares internacionales y, de otro, la modernización de los sistemas de información que se deriva de las exigencias de un mercado competido.

Ahora bien, si se tiene en cuenta el análisis realizado por Lora, Ocampo y Steiner, en el sentido de que un gran porcentaje de las exportaciones corresponden a este tipo de empresas, el ajuste de las normas contables a parámetros internacionales es un proceso que debe desarrollarse con mayor celeridad.

Para los gobiernos centrales, la importancia de implementar estándares internacionales de contabilidad se explica esencialmente por los beneficios que ello traería para el modelo de contabilidad pública del país en términos de la satisfacción de necesidades de información para los diferentes usuarios, tanto nacionales como de otros países. Los estándares internacionales están en pro de obtener mayor confiabilidad, transparencia y comparabilidad de la información contable. Además, se cumple con los lineamientos u orientaciones de organismos que tienen fuerte influencia en la economía nacional y mundial, entre ellos pueden citarse al Fondo Monetario Internacional y al Banco Mundial.

Es importante resaltar que, contrario a lo que sucede en el sector privado, las funciones constitucionales y legales otorgadas al Contador General de la Nación le otorgan a éste la autonomía suficiente para decidir sobre este tema, tal como lo hace en la actualidad.

2.1.1. Normas internacionales de contabilidad pública

Puede afirmarse que el tema de normas internacionales de contabilidad pública es un tema poco tratado y conocido. Mientras que las normas de IASB (antes IASC) han sido ampliamente divulgadas y estudiadas, además discutida su conveniencia en el contexto nacional desde hace un tiempo bastante considerable; las normas de contabilidad pública han permanecido en el "anonimato".

La anterior situación puede encontrar explicación en los siguientes hechos: de un lado al poco tiempo de emisión de normas de contabilidad propiamente dichas por parte del organismo emisor - IFAC (pese a su existencia desde 1977); de otro, a la urgencia manifiesta de aplicar las normas de IASB a partir del año 2005, y, finalmente, a la poca atención prestada a este tema por el organismo regulador de la contabilidad pública en nuestro medio, derivada de una actitud similar de organismos como el FMI y el Banco Mundial.

Dada esta situación, es pertinente insistir que así como para el sector privado existe el IASB como organismo emisor de normas internacionales de contabilidad, el sector público tiene a la Federación Internacional de Contadores (IFAC), el cual, a través de su Comisión del Sector Público (PSC, por su sigla en inglés), emite normas internacionales de contabilidad pública (comúnmente conocida como IP-SAS - International Publics Accounting Standars, o en otros caso denominadas NIC SP- Normas Internacionales de Contabilidad para el Sector Público); y en la actualidad el tema reviste toda la importancia para la CGN y comienza a despertarse un gran interés en la comunidad académica.

En la parte introductoria de la primera norma emitida por este organismo, relativa a la presentación de estados financieros, se indica que "El Comité del Sector Público de la Federación Internacional de Contadores (el Comité) se halla desarrollando en la actualidad un conjunto de normas de contabilidad recomendadas para las entidades del sector público, bajo la denominación de Normas Internacionales de Contabilidad del Sector Público (NICSP). El Comité reconoce los importantes beneficios que conlleva el lograr una información financiera consistente y comparativa entre diferentes jurisdicciones y considera que las NICSP cumplirán un rol fundamental para hacer que tales beneficios se materialicen.

"La adopción de las NICSP por parte de los gobiernos acrecentará tanto la calidad como la comparatividad de la información financiera presentada por las entidades del sector público de los diversos países del mundo. El Comité reconoce el derecho de los gobiernos u los entes normativos de establecer pautas u normas contables para la presentación de la información financiera del sector público de sus respectivas jurisdicciones. El Comité recomienda la adopción de las NICSP u la armonización de los requisitos nacionales con las NICSP Los estados financieros llevarán la especificación de que cumplen con las NICSP sólo si cumplen con todos los requisitos de cada Norma Internacional de Contabilidad del Sector Público que les sea aplicable". Subraya fuera de texto.

Sin entrar a debatir sobre la forma como se debe desarrollar el proceso sobre normas internacionales de contabilidad en nuestro país (adopción o ajuste que conduce a armonizar), es importante que el lector se percate de las situaciones que se vienen exponiendo en el trabajo y de las consideraciones de la IFAC, subrayadas en el párrafo anterior, para que saque sus propias conclusiones.

3. Armonización de las normas de contabilidad expedidas por la Contaduría General de la Nación con los estándares internacionales de contabilidad pública

3.1. Acciones adelantadas por la CGN

Para la Contaduría General de la Nación, en cabeza del Contador General de la Nación, el tema de normas internacionales de contabilidad pública reviste toda importancia. Por ello, la "armonización de las normas emitidas por este organismo con los parámetros establecidos por IFAC" se ha materializado en un proyecto de investigación que pretende determinar las diferencias entre unas normas y otras, y realizar las modificaciones que se consideren pertinentes para lograr la "armonización de los requisitos nacionales con las NICSP".

Algunos aspectos generales evidenciados en el desarrollo de la mencionada investigación son los siguientes:

1. La estructura de las normas internacionales de contabilidad para el sector público difiere sustancialmente de la que ha desarrollado la Contaduría General de la Nación.

Así, las normas internacionales de contabilidad tratan los temas de manera aislada, por ejemplo, la reglamentación de "Títulos Financieros" (NICSP 15) y la relativa a "Contabilidad de Inversiones en Empresas Vinculadas" (NICSP 7). Mientras el Plan General de Contabilidad Pública colombiano desarrolla las normas técnicas de manera integral atendiendo a la estructura de los Estados Contables. En el caso de las inversiones se desarrolla toda la temática en una sola norma (Norma Técnica relativa a las inversiones). Ello no implica necesariamente que la forma de reconocer y revelar los hechos económicos sean distintos.

Respecto de esta diferencia, se recomienda que la Contaduría General de la Nación continúe con su propia estructura normativa, por las siguientes razones:

Los usuarios de la información y quienes deben aplicar la regulación conocen suficientemente la estructura actual, la cual goza de características tales como sistematicidad y coherencia.

• Cambiar la estructura podría representar confusión a los usuarios de la información y de la normas, por cuanto en las NICSP no se encuentran desarrollados todos los temas que ha normalizado la CGN.

• Se considera que el asunto de la estructura de la regulación es de forma. Lo realmente importante son los aspectos procedimentales cuya aplicación hace diferente a la información contable en uno y otro país, así se expresa en las NICSP

2. Existen aspectos desarrollados por las normas internacionales que no son tratados de manera específica por las normas locales, es decir que no se encuentran regulados mediante la expedición de un acto administrativo (circular externa, resolución, por ejemplo). No obstante están desarrollados en el marco conceptual o en el modelo instrumental del Plan General. Ejemplos de estos aspectos son:

• "Superávit o Déficit Neto del Periodo, Errores sustanciales y Cambios en las Políticas Contables" (NICSP 3)

• "Costos Financieros" (NICSP 5)

• "Contratos de Arrendamiento" (NICSP 13)

• "Contratos de Construcción" (NICSP 11)

• "Inmuebles mantenidos como una Inversión (Financiera)" (NICSP 16)

• "Provisiones, Pasivos y Activos Contingentes" (NICPS 19)

3. Existen aspectos desarrollados por lasnormas internacionales que no son tratados por las normas locales, es decir queno se encuentran regulados mediante laexpedición de un acto administrativo (circular externa, resolución, por ejemplo).Ejemplos de estos aspectos son:

"Presentación de información Financiera de las Participaciones en Asociaciones en Participación" (NICSP 8)

• "Presentación de Información Financiera en Economías Hiperinflacionarias" (NICSP 10)

4. Las Normas no mencionadas específicamente en los dos últimos puntos son objeto de análisis a fin de encontrar los elementos susceptibles de ajuste.

5. Se observa una diferencia terminológica para la definición de conceptos que no necesariamente implican diferencias semánticas, como por ejemplo, el término de "devengado" en la norma internacional y el de "causación" en la normativa contable local. Otro ejemplo de esta situación es el término "Empresa en Marcha" para la norma internacional y "Gestión Continuada" para la norma local". En estos casos los términos están significando lo mismo.

En este caso, se recomienda, de considerarse estrictamente necesario, hacer la adopción de los términos que trae la normativa internacional.

6. La normativa contable pública colombiana ha definido bajo la lógica deductiva la construcción de su Marco Conceptual, el cual atendiendo a esta misma lógica contiene los siguientes elementos: postulados, objetivos, usuarios, características y requisitos de la información, principios y normas técnicas. Por su parte, la Norma Internacional establece que las políticas contables están constituidas por principios, métodos, convencionalismos, reglas y practicas de carácter específico. Estas normas no hacen explícita la sistematización de los elementos que conforman o deben conformar un marco conceptual como fundamento de la regulación contable que condiciona a los sistemas de información.

7. El objetivo de la Norma Internacional es la definición de estándares globales y el de la norma local es la regulación del sector público colombiano, considerando sus particularidades.

8. Las diferencias en los objetivos, la estructura, la terminología y otros aspectos idiomáticos, así como los enfoques, generan dificultades en el proceso comparativo.

9. La Norma Internacionales de Contabilidad no desarrollan los aspectos generales que caracterizan al sector público, en tanto que la norma contable colombiana pública desarrolla temas como por ejemplo los relativos al Plan de Desarrollo y su ejecución, al presupuesto de ingresos y gastos y su ejecución, a la inversión social, mecanismos de financiación, las transferencias e ingresos fiscales, el crédito público, los recursos naturales y del ambiente, los bienes de beneficio y uso público, los cuales pueden ser considerados como fortalezas frente a los estándares internacionales. Y en esta medida serán expuestos a la IFAC para que sean objeto de discusión y retroalimentación del proceso normalización internacional de la contabilidad pública.

NOTAS:

1 TUA PEREDA. Jorge. Evolución del concepto de contabilidad a través de sus definiciones. Revista Contaduría Universidad de Antioquia No 13. Medellín, 1988.

2 FONDO MONETARIO INTERNACIONAL. Manual de Estadísticas de las Finanzas Públicas. Washington, EE.UU, 2001, Pág. 4.

3 Los expertos afirman que una economía es cerrada cuando la relación porcentual como proporción del Producto Interno Bruto de las exportaciones e importaciones es inferior al 15%.

4 LORA, Eduardo y otros. Introducción a la macroeconomía colombiana. Tercera edición. Editorial tercer mundo editores. Bogotá, 1988. Pág. 91.

5 El artículo 137 del Decreto 2649 de 1993 fue modificado por el artículo 5 del decreto 2337 de 1995.

6 El artículo 354 de la Constitución Política de 1991 crea la figura de "Contador General" y le asigna sus respectivas funciones. Así, la Ley 298 de 1996 crea a la Contaduría General de la Nación como una Unidad Administrativa Especial adscrita al Ministerio de Hacienda y Crédito Público, a cargo del Contador General de la Nación.

7 CUERVO TAFUR, Joaquín y otros. Actualidad y perspectivas de los sistemas de información contable en las empresas de servicios públicos domiciliarios. Revista Contaduría Universidad de Antioquia No 38. Medellín, marzo de 2001.

8 Artículo publicado en Revista Semana. Bogotá, abril 28 a mayo 5 de 2003.

9 Este estudio fue ".. .realizado por el CENTRO DE ESTUDIOS EN DERECHO CONTABLE, organizado y patrocinado por la Facultad de Ciencias Jurídicas de la Pontificia Universidad Javeriana, con el apoyo activo del Departamento de Ciencias Contables de la Facultad de Ciencias Económicas y Administrativas de la misma Universidad", en razón al contrato de servicios de consultoría celebrado entre esta Universidad y el Programa de las Naciones Unidas para el Desarrollo (PNUD), en el cual intervinieron el Ministerio de Hacienda como "organismo de ejecución" y la Superintendencia de Sociedades como interventor del contrato.

Bibliografía

DRUCKER, Peter. La información que realmente necesitan los ejecutivos (Documento).

ESPINOSA FLÓREZ, Germán Eduardo. Transparencia y comparabilidad: premisas fundamentales en los procesos internacionales de regulación contable. Revista Legis del Contador No 9. Bogotá. Enero - marzo de 2002.

FONDO MONETARIO INTERNACIONAL. Manual de Estadísticas de las Finanzas Públicas. Washington, 2001.

JARNE fARNE, José Ignacio y LAINEZ GADEA, José Antonio. El proceso de armonización contable en la Unión Europea: hacia los estándares internacionales. Revista Legis del Contador No 11. Julio - Septiembre de 2002.

LORA, Eduardo y otros. Introducción a la macroeconomía colombiana. Tercera edición. Editorial Tercer Mundo Editores. Bogotá, 1998.

MANTILLA B., Samuel Alberto. Adoptar no es adaptar. Bogotá, Septiembre de 2000.

MANTILLA B., Samuel Alberto. Adoptar para participar. Bogotá. (Documento).

REVISTA SEMANA. "Contabilidad. Galimatías". Artículo publicado en la edición abril 28 a mayo 5 de 2003.

TUA PEREDA. Jorge. Evolución del concepto de contabilidad a través de sus definiciones. Revista Contaduría Universidad de Antioquia No 13. Medellín, 1988.

URRUT1A, Miguel (Compilador). Colombia Ante la Economía Mundial. TM Editores. Ed. 1, Bogotá, Febrero de 1994.

VÁSQUEZ TRISTANCHO, Gabriel. Prospectiva de la contabilidad internacional. Análisis de la situación colombiana. Ponencia presentada en el X Simposio Contaduría Universidad de Antioquia. Medellín, octubre 20 del 2000.