ARTÍCULOS

La concentración industrial en Colombia: Determinantes de la movilidad y el desempeño empresarial*

Mauricio Herrera Madrid** ; Gustavo Adolfo Ortega Oliveros***

** Economista Industrial, Universidad de Medellín. Profesor Facultad de Economía Industrial, Universidad de Medellín. mjherrera@guayacan.udem.edu.co *** Economista Industrial, Universidad de Medellín. Especialista en Economía y Negocios internacionales. Profesor Facultad de Economía Industrial, Universidad de Medellín. gortega@guayacan.udem.edu.co

RESUMEN

En Colombia, aunque por más de una década se siguen debatiendo los efectos de la apertura económica como una estrategia que ha tocado la estructura productiva del país, es innegable el desconocimiento sobre sus ventajas y desventajas, vistas como una estrategia industrial de fomento de la competencia.

Este artículo, que busca contribuir a una mejor comprensión tanto de la estructura y organización de los mercados como del comportamiento estratégico de los agentes involucrados, consta de tres partes: la primera trata los temas teóricos que rodean un estudio sobre movilidad empresarial, sus determinantes, las formas de entrada al mercado y la concentración industrial, mientras que en la segunda se realiza un acercamiento al caso colombiano de la movilidad empresarial, para cada uno de los estratos industriales y su influencia sobre la generación de empleo. Finalmente, la tercera parte sintetiza las conclusiones más relevantes del trabajo.

PALABRAS CLAVE

Barreras de entrada, economías de escala, movilidad empresarial, organización industrial, competencia, competitividad, concentración industrial, simetrías productivas, externalidades, política industrial.

ABSTRACT

In Colombia, although for over a decade already, debates continué over the effects of open economy as a strategy that has influenced the country–s productive structure, the lack of knowledge on its advantages and disadvantages, as an industrial strategy enhancing competition ; is undeniable.

This article, which seeks to contribute to a better understanding of the structure and organization of markets, as well as the strategic behavior of the involved agents, consists of three parts. The first one addresses the theoretical issues enclosed around the research over the enterprise mobility, its determinants, the ways to entering a market, and industrial concentration; while in the second part, an approach to the Colombian case of enterprise mobility is carried out, for each one of the industrial classes, and its influence on generating employment. Finally, the most relevant conclusions of this paper are synthesized.

KEY WORDS

entry barriers, scale economy, enterprise mobility, industrial organization, competition, industrial concentration, productive symmetry, externalities, industrial policy.

PRESENTACIÓN

La economía mundial está atravesando uno de los períodos más difíciles de los últimos años. Su propia caracterización, por parte de los economistas, se dificulta en razón del constante cambio que rodea los fenómenos económicos actuales y la velocidad de la información que tiene efectos como el del rápido ajuste que varía según el grado de desarrollo del país, sector o región en particular.

La teoría clásica del análisis de los mercados basados en un esquema de competencia perfecta, si bien adquiere una importancia real justificada desde la globalización respecto de las economías de mercado, se queda corta frente a la realidad económica donde imperan las estructuras imperfectas caracterizadas por fenómenos de concentración, tanto productiva como de toma de decisiones.

Los diferentes niveles de concentración relacionados con el papel de gobierno han obligado a un replanteamiento de los análisis de los mercados. Los monopolios y sus diversas presentaciones en la determinación de precios, la discriminación perfecta, el monopolio puro, la competencia monopolista, los análisis de duopolio u oligopolio con o sin colusión y la formación de carteles están presentes en la realidad económica, abriendo un espacio para la competencia imperfecta donde las explicaciones se hacen cada vez más complejas y dinámicas, ya que las estrategias y los resultados entre empresas se dependen mutuamente, según la estructura de mercados que caracterice el proceso en particular.

Asimismo, las empresas que tienen alguna dependencia con el comportamiento de la industria pueden estar motivadas a reducir la dependencia por aquél, lo cual permite identificar, como una buena estrategia, un gran tamaño relativo que apunte a la formación –en mercados competidos– de empresas de gran envergadura que aumenten su poder en razón de alguna variable económica, habitualmente relacionada con la participación en ventas o la cuota de mercado.

En este sentido, Colombia ha demostrado ser un país con serias deficiencias productivas que se hicieron evidentes por medio del proceso aperturista, evento de gran trascendencia para la economía nacional, pero lo peor es que su caracterización es intuitiva y no hay evidencia clara sobre sus determinantes principales.

En vista de tantas dificultades de análisis estratégico de las políticas a favor de la competitividad, se diseñó este documento que, esperamos, sirva para el entendimiento de la política industrial desde la distribución productiva como política empresarial, donde el objetivo principal es permitir la comprensión de una de las variables del comportamiento industrial como es la concentración.

ANTECEDENTES

La movilidad empresarial desempeña un papel primordial en el análisis económico, más específicamente, constituye una vía fundamental a través de la cual se consigue el equilibrio en los mercados competitivos1. La movilidad empresarial, en caso de ser medible, permite observar la evolución del mercado como la adaptación de las empresas a los cambios que se presentan en el mismo. Sobre este tema se han desarrollado varios trabajos especialmente en países como España, Estados Unidos y Canadá; lo más cercano que se ha realizado para el caso colombiano han sido temas como el de la concentración industrial y la privatización, dejando de lado otros contenidos de gran importancia de la economía industrial.

Como hipótesis predominante en los diversos estudios analizados, es posible concluir que la entrada de empresas, tanto nacionales como extranjeras, a los mercados, favorece el crecimiento de la productividad y permite una selección más rigurosa de estos, llevándolos así a un alto nivel de competencia que se espera desemboque en mayores índices de eficiencia, reflejados en los precios. La entrada de estas empresas permitirá generar mayores niveles de empleo según sea su poder y tamaño.

Estudios de movilidad realizados en el ámbito internacional permiten deducir importantes conclusiones como: el mercado a través de la movilidad empresarial tiene capacidad de generar, por sí mismo, ciclos tanto cortos como largos en la producción y el empleo; la existencia de una fuerte relación entre la probabilidad de supervivencia de las empresas con su tamaño inicial; el ciclo de vida del mercado y el régimen tecnológico; los cambios de liderazgo en los sectores son más frecuentes cuando los márgenes de beneficio son más reducidos; el carácter procíclico de la creación de nuevas empresas; la clasificación de los establecimientos manufactureros en etapas según la tendencia de las tasas netas de entrada (tne)2 en el período estudiado, lo que permite, a su vez, la clasificación de los sectores industriales españoles por grupos, desde la perspectiva de la movilidad empresarial, basándose principalmente en la madurez del mercado, en la tasa de rotación (TR)3, en la tasa neta de entrada, en la demanda y en el contenido tecnológico, dando así la posibilidad de medir el grado de aporte de cada grupo al empleo y la inversión. Véase (Arauzo, Joseph María y otros, ; Pablo Martí, Federico, 2000; Segarra Blasco, Agustí, 2002).

1. REFERENTE TEÓRICO

En la teoría tradicional de la organización industrial, la conducta de las empresas estará en función de la estructura del mercado, permitiendo el cambio constante como la acomodación según la evolución del sector al cual pertenecen. Así pues, las empresas tendrán la capacidad de aumentar el grado de concentración de la industria, elevar las barreras de entrada, intensificar la diferenciación de sus productos e inducir cambios tecnológicos. (Jacquemin, 1982).

Funcionalmente, esta relación entre estructura y comportamiento se puede expresar como:

C = C(E)

Donde C representa la conducta de las empresas y E es el vector que describe la estructura del mercado. Partiendo de lo anterior, los resultados económicos de las empresas podrían definirse como:

R = R{C(E),S}

Donde S son los objetivos elegidos. La cual podría reescribirse

R = f(E, C)

En general, la conducta de las empresas y sus objetivos elegidos pueden transformar la estructura del mercado a favor de una o varias de ellas, de modo que resulte mejorado indirectamente el nivel de los resultados4. Así, para analizar la dinámica de la movilidad empresarial es indispensable tanto la identificación como el análisis de los factores de los cuales surge, y todo lo que ellos conllevan. De esta forma inicia con el planteamiento de las ecuaciones de entrada y salida de empresas de un mercado.

Donde Ei es la entrada de empresas al mercado, decisión que está en función de los beneficios esperados Epi, de las barreras a la entrada existentes BEi y de las salidas de empresas Si,5 del sector en donde se desea ingresar.

Para el caso de las salidas se puede plantear que:

Donde la salida de empresas Si, está en función de los beneficios esperados pi; de las barreras a la salida BSi, las cuales no tienen que ser necesariamente las mismas de las entradas y de las entradas de empresas, Ei.

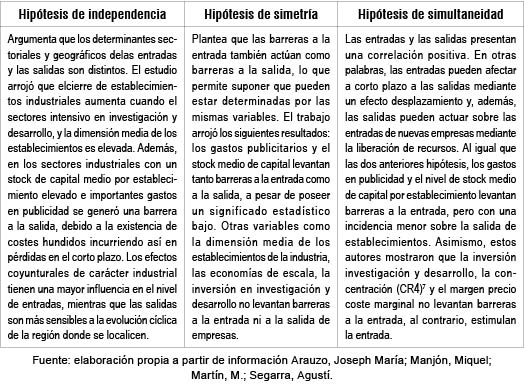

Este planteamiento hace referencia a la relación de simultaneidad existente entre las entradas y las salidas de empresas, bajo el supuesto de simetría6 (Arauzo, Joseph María y otros). Tal correlación se da debido a que las entradas pueden afectar, a corto plazo, a las salidas mediante un efecto desplazamiento, situación que se presenta cuando las empresas entrantes son más eficientes que las ya establecidas; a su vez, las salidas pueden afectar las entradas de nuevas empresas mediante la liberación de recursos y factores productivos, mano de obra y capital, desde el punto de vista de la oferta, y los vacíos que dejan en el mercado, cuotas de mercado, desde el punto de vista de la demanda. Pablo Martí (2000).

Para tener una mejor representación del mercado, es importante considerar dentro de este proceso el comportamiento de los agentes o empresas, ya que posiblemente estos se enfrentan a un mercado de competencia imperfecta, con barreras tanto a la entrada como a la salida; pero su comportamiento racional y, por supuesto, maximizador del beneficio permite interpretarse como si se encontraran en un mercado de competencia perfecta, debido a la posibilidad de ingreso de nuevos competidores al mercado, aquellos productores potenciales que pueden apoderarse del excedente, en caso de existir, y obtener una importante cuota del mercado y en el peor de los casos, para las empresas establecidas, generar el desplazamiento de las empresas poco eficientes o poco informadas.

Este escenario es compatible con algunos apartes de la teoría de los mercados disputables, la cual se diferencia de los modelos de competencia perfecta debido a que admite en el mercado la existencia de una o dos empresas en lugar de muchas empresas con un comportamiento competitivo, explicado por la posibilidad de entrada de potenciales competidores. Para comprender mejor estas relaciones, se presentan las siguientes variables que explican las relaciones productivas:

Las barreras de entrada (salida), de manera amplia, son todos aquellos obstáculos que, de uno u otro modo, dificultan el ingreso (la salida) de una empresa al (del) mercado. Estas pueden ser técnicas o legales y su influencia sobre la decisión de entrada (salida) directa o indirecta. La definición de barreras a la entrada varía mucho según la postura de diversos autores. Según Joe Bain existen barreras a la entrada en la medida en que, en el largo plazo, las empresas instaladas puedan fijar precios por encima del coste medio mínimo, sin que se estimule el ingreso de nuevas empresas al mercado. Entre las principales ventajas que Bain consideró, para las empresas ya establecidas, se encuentran las economías de escala, la diferenciación del producto, las ventajas absolutas en costes, el acceso a los canales de distribución y el nivel de capital necesario. De igual manera George Stigler plantea que las barreras a la entrada son costes de los que están libres las empresas ya establecidas en el mercado, pero en los que tienen que incurrir las empresas que desean entrar (Cabral, 1997).

Partiendo de lo planteado por J. Bain, se distinguen cuatro tipos de barreras a la entrada: las economías de escala, la inferioridad absoluta en los costes, la diferenciación de los productos y el capital necesario; a estas se le pueden sumar, además, las disposiciones institucionales y reglamentarias expuestas por Jacquemin (1982), de tal forma que cuando una empresa o grupo de empresas desea levantar barreras para persuadir el ingreso de nuevos competidores al mercado se puede basar en sus niveles de tecnología, información y/o en un comportamiento estratégico.

De tal forma que las barreras de entrada se pueden clasificar en Economías de Escala, Inferioridad en los costes de producción, Inversión en Investigación y Desarrollo (I&D), Diferenciación de los productos, Capital necesario y, finalmente, las Disposiciones institucionales y reglamentarias.

Asimismo, se dan barreras a la salida cuando una empresa tiene que incurrir en altos costos en el momento en que decide salir del mercado, ya sea definitiva o temporalmente. El concepto de barrera a la salida está fuertemente ligado a los costes fijos y hundidos.

Cuando se habla de costes es importante hacer una distinción entre los costes fijos y los costes irrecuperables o hundidos (sunk cost). La diferencia entre ambos costes es de grado y no de naturaleza. Los primeros sólo son recuperables en el corto plazo, mientras que los segundos tienen un período de compromiso mayor, lo que implica que el coste de liberarse del mismo es lo suficientemente alto como para no hacerlo. En general, los costes hundidos pueden definirse como los costes de inversión que producen una corriente de beneficios hasta un horizonte lejano, pero no pueden recuperarse jamás (Tiróle, 1988). Además, tienen una característica importante y es que una vez realizada la inversión se tienen que utilizar en el proceso para el cual fueron destinados; en caso contrario, se pierde la inversión, pues no tienen utilidad alguna en otras actividades.

Estos costes son inversiones realizadas para usos específicos, como es el caso del metro, cuyas líneas férreas sólo sirven para el desplazamiento de los trenes; si el proyecto de transporte férreo fracasa, la inversión realizada en los rieles se considerará como un costo hundido ya que es más económico dejarlas instaladas que retirarlas, pues su valor en el mercado es muy bajo en comparación con los costes del retiro. De igual forma, algunas barreras a la entrada también funcionan como barreras a las salidas, partiendo de las hipótesis de simetría y simultaneidad tema que se verá más adelante–, como es el caso de los gastos publicitarios y los niveles de stock de capital de las empresas.

Al igual que los diferentes tipos de costes, poseer varios establecimientos (empresas multiestablecimiento) puede también convertirse en una barrera a la salida, ya que retirarse del mercado con n establecimientos, implicaría unos niveles muy altos de costes de inversión que no se han recuperado.

a. Hipótesis existentes sobre la relación entre las barreras de entrada y salida

Los procesos de entrada y salida de establecimientos, si bien son el resultado delas decisiones adoptadas por cada una delas empresas, no se deben considerarcomo fenómenos aislados. Para establecer la naturaleza de las relaciones existentes entre la entrada y la salida de empresas se plantean tres hipótesis utilizadas tradicionalmente por la literatura: independencia, simetría y simultaneidad.Del estudio realizado por Arauzo, Joseph María y Otros para las comunidades autónomas de España se pueden destacar los siguientes resultados.

El proceso de entrada y salida de los mercados, tanto de empresa como de establecimientos, ha constituido una de las formas más utilizadas por la economía industrial para explicar la evolución y adaptación de la industria al cambio.

Desde esta perspectiva, la movilidad empresarial se convierte en un mecanismo automático para controlar los niveles de rentabilidad de los sectores, niveles de ganancias superiores, motivados por las barreras que reducen el proceso de entrada y salida. Es por ello que la teoría de la economía industrial define la movilidad empresarial como la dinámica que nace de la entrada y salida de empresas que se producen en la industria, aunque esta definición ha tendido a ser más global en el sentido en que ya no solo se refiere al número de empresas existentes en el mercado sino también a los cambios que se produzcan en el mismo, como la distribución de cuotas, los tamaños de las empresas y los cambios en las técnicas de producción.

b. Teoría de la movilidad empresarial

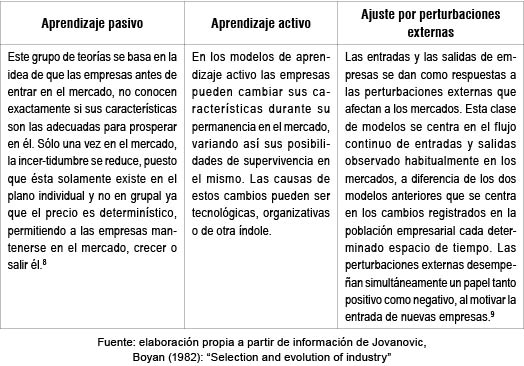

Existen tres principales teorías que describen el proceso de la movilidad empresarial: el aprendizaje activo, el aprendizaje pasivo y el ajuste a perturbaciones externas, que tratan de explicar los efectos de la movilidad empresarial sobre los mercados; aunque sus enfoques e implicaciones sobre el crecimiento empresarial y la productividad son un poco diferentes no se pueden considerar como excluyentes. A continuación se propone una síntesis al respecto:

c. ¿Qué se entiende por concentración industrial y cómo se realiza su medición?

Desde el punto de vista estratégico, dos empresas deciden fusionarse con diversos objetivos: Obtener una mayor cuota de mercado; reducir costes, tanto administrativos como de producción; ingresar a uno nuevo mercado, entre otros. Cada uno de estos objetivos, a medida que se va logrando, permitirá a la nueva empresa tener ventaja sobre las empresas establecidas en el sector o potenciales entrantes10 o, por lo menos, establecer unos nuevos niveles de competitividad en el mercado.

Esta clase de operaciones genera en el mercado un aumento en el nivel de concentración, ya que el número de competidores existentes en el mismo se reduce. Esta situación podría reflejarse en el bienestar social, pues éste desmejoraría si la empresa toma un comportamiento monopólico –posible aumento en el nivel de precios– o mejoraría si la empresa asume un comportamiento competitivo –posible reducción de precios–.

La concentración industrial y la movilidad empresarial están fuertemente relacionadas ya que la concentración presenta una importante barrera a la entrada de empresas. (Baldwin and Gorecki, 1994)11. El análisis de la concentración industrial permite, en primera instancia, saber si un mercado se aproxima a una estructura de competencia perfecta o de monopolio. Estos dos casos extremos dependerán directamente del número de competidores existentes en el mercado; si el número de empresas es alto, el mercado se aproxima a una situación de competencia perfecta, mientras que si sólo existe una empresa en el mercado, éste se aproximará a una situación de monopolio.12

De lo dicho anteriormente y partiendo del enfoque estructura-conducta-resultado, Cabral (1997) plantea: "mientras más próxima esté la estructura del mercado a una situación extrema de monopolio o de competencia, más próximo será también el comportamiento y los resultados de ese mercado al extremo considerado".

Las definiciones de la concentración son diversas, pero éstas siempre convergen. Jacquemin (1982) plantea que la concentración examina la distribución de las partes del mercado entre las empresas que fabrican productos sustitutos, mientras que Pablo Martí (2000) la define como un indicador sintético que muestra la estructura global de cuotas de mercado que tienen las diferentes empresas que participan en él.

Existen varios factores que determinan el grado de concentración. Entre los principales se encuentran: las economías de escala, debido a que entre más altas sean éstas, más difícil será ingresar al mercado, determinante que está estrechamente relacionado con el tamaño de las empresas; la internalización de las externalidades, ya que las empresas, con el fin de evitar las externalidades de la producción o investigación, deciden fusionarse o agruparse; por lo tanto, los beneficios de una empresa quedarán en función de los niveles de producción y de costes de la otra. (Jacquemin, 1982)

El análisis de la concentración puede realizarse desde dos perspectivas, dependiendo de si los indicadores o las medidas son acumulativas o discretas. Las primeras toman en consideración todas las empresas de la industria, por lo que permiten un análisis de acumulación de poder económico de grandes grupos empresariales (holding) con intereses en múltiples sectores; esta clase de medidas están vinculadas a la noción de estadísticas de dispersión. Las segundas se orientan hacia un solo punto de la distribución, o sea, se centran en el análisis de las cuotas de mercado de sectores claramente definidos.13

Son muchas las formas que existen para medir la concentración, aunque no siempre todas cumplan con los requisitos ya mencionados. Los índices más utilizados son el Ck y el de Herfindahl, debido a su facilidad de cálculo y aplicación. Además, ambas medidas muestran resultados semejantes, como lo ratifican las correlaciones presentadas por Jacquemin (1982), Baldwin and Gorecki (1994), Cabral (1997).

Antes de utilizar los índices, es importante definir con claridad el mercado al cual se le va realizar el análisis de concentración. Cabral (1997) define el mercado como el conjunto de empresas que producen un mismo producto o conjunto de productos relacionados entre sí, lo que implica que los productos se comportan como sustitutos, cuya elasticidad precio cruzada es muy alta entre ellos y muy baja con respecto a otros productos del mercado; una vez definido el mercado, se aplica la metodología que más se ajuste al análisis y que mejor describa el número de empresas y su dimensión relativa.

Indices de concentración

• Ratio de concentración Ck o CRk

Como se mencionó anteriormente, es el índice discreto más utilizado. Éste expresa la suma de las cuotas del mercado o de la industria dominada por las k mayores empresas.

Ck se define como:

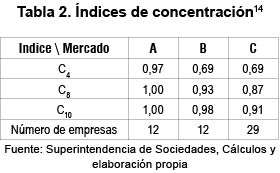

Donde Si es la cuota del mercado de la empresa i –posición de la empresa según un orden de clasificación descendente–, y k es el número de empresas consideradas. El nivel de concentración arrojado por el índice puede cambiar dependiendo del número de empresas que se considere, de tal forma que si k = 4, C4 representaría la suma de las cuotas de mercado de las cuatro mayores empresas, y si k = 8, C8 representaría la suma de las cuotas de las ocho mayores empresas, lo que implica que el nivel de concentración y el orden de las empresas ha cambiado, por lo tanto, C4 ≠ C8 (véase tabla 2). Si podría ser definido como Si= qi/Q, donde qi es la cantidad producida por la empresa i y Q es la producción total del sector, por lo tanto, Q = ∑qi.

El valor de Ck se encuentra entre k/n, donde n es el número total de empresas, éste representa la concentración mínima, situación que se da cuando todas las empresas de la industria tienen la misma cuota de mercado15 y 1 es el nivel de concentración máxima (monopolio).

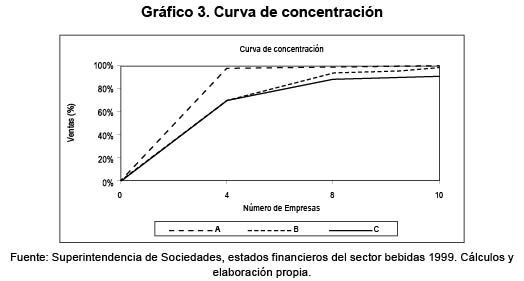

Otra desventaja que se presenta es que el índice no tiene la capacidad de registrar los cambios que se dan debido a la transferencia de cuotas entre las empresas no comprendidas en la medida, situación que no afecta, en sí, el nivel de concentración, pero sí la situación competitiva del sector. Al representar gráficamente la información de la tabla 2 se pueden obtener las correspondientes curvas de concentración de cada mercado.

Según la gráfica 3, el mercado más concentrado será aquel que se encuentre representado por la curva que tenga mayor altura, como es el caso del mercado A, en el cual las cuatro mayores empresas son propietarias del 97 por ciento de las ventas del mercado.

• Índice de Herfindahl (Hirshman-Herfindahl)

Esta medida de concentración, contrariamente a la anterior, toma todas las empresas del sector; H expresa la suma de los cuadrados de las cuotas del mercado y se escribe:

Donde Si es la cuota del mercado de la empresa i y n el número total de empresas. El valor máximo de H es 1 y el valor mínimo, por hipótesis de igualdad de cuotas, es 1/n.

Este índice le da mayor ponderación a las empresas grandes, debido a que le otorga a cada empresa una ponderación correspondiente a su parte relativa del mercado, al elevar las cuotas al cuadrado, lo que implica que cuanto más pequeña sea la empresa más débil será su peso en la medida.

Una de las propiedades más interesantes del índice H es que su inversa, calculada para una industria determinada, representa el número de empresas de igual tamaño que aseguraría el mismo nivel de concentración que se obtiene empíricamente, Pablo Martí (2000), Jacquemin (1982).

Estos índices de concentración horizontales presentan algunos problemas como16: (i) no detectan la existencia de holding de empresas, ya que una empresa puede poseer parcial o totalmente a otra empresa existente en el mercado; (ii) el nivel del mercado que se escoge, entre más amplio sea, menor es la cuota del mercado; (iii) los índices son medidas estadísticas, y no reflejan la evolución del mercado, por lo tanto es importante considerar una medida de volatilidad.

Cabral (1997) plantea que "el grado de competencia de un mercado no sólo está relacionado con la concentración reflejada por las cuotas de mercado, sino que también depende de la forma en que evoluciona la posición relativa de las empresas a lo largo del tiempo"; esta situación lleva a plantear el índice de inestabilidad o volatilidad del mercado, definido como:

Donde Si2 y Si1 son las cuotas de mercado de la empresa i en los períodos 2 y 1 respectivamente; n es el número total de empresas en cualquier período. Este índice se encuentra entre 0 (inestabilidad mínima) y 1 (inestabilidad máxima); el valor 0 corresponde a la situación en la cual todas las empresas mantienen el poder del mercado y el valor 1 implica que todas las empresas presentes en el mercado en el período inicial tienen una cuota de mercado nula en el período siguiente, debido a que han salido del mercado.

2. LA MOVILIDAD EMPRESARIAL UN ACERCAMIENTO AL CASO COLOMBIANO

El análisis de la movilidad empresarial es importante, debido a que éste se convierte en un buen indicador del nivel de competencia existente en el mercado, ya que permite saber la cantidad de empresas que ingresan a él, las que permanecen y las que salen, lo cual da la posibilidad de tener una noción del grado de dificultad de incursionar en el mercado y/o de sobrevivir en él.

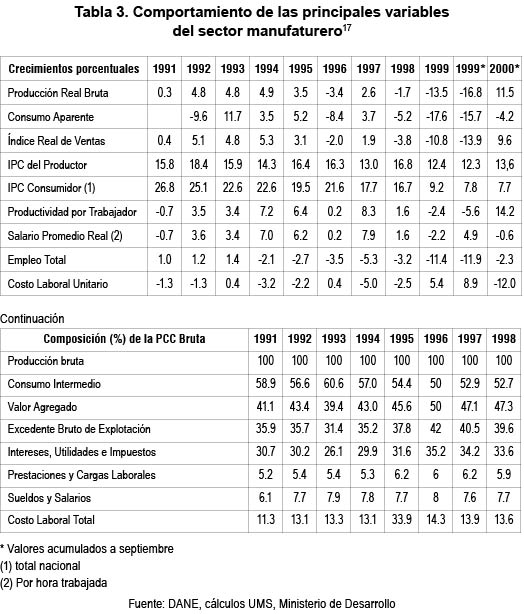

El comportamiento del sector manufacturero en Colombia se puede dividir claramente en dos períodos. El primero data del año 1991 al año 1995, en donde la economía presentó niveles de crecimiento en la producción real bruta, con una tendencia creciente en los primeros cuatro años y decreciente en el último año. Este período se caracterizó por tener unos niveles importantes de consumo intermedio, en promedio 61,4 por ciento para el período, además de unos costos laborales (salarios + prestaciones laborales) reducidos, una mayor productividad por trabajador y una mayor generación de empleo, aunque éste sólo haya sido positivo durante los primeros tres años. Todo este buen desempeño se da en un tiempo en el cual los niveles de inflación alcanzaban aproximadamente el 23,0 por ciento. (Véase la tabla 3).

El segundo período se da entre los años 1996 y 1999, en donde la economía presenta niveles de crecimiento productivo negativos hasta llegar a su peor resultado, una tasa de crecimiento del -16,8 en septiembre de 1999. Este período recesivo se caracterizó por tener un índice real de ventas negativo, en comparación con el primer período y una generación de empleo reducida, hasta el punto de reportar tasas de decrecimiento durante todo el quinquenio, lo que explica, en gran parte, los enormes niveles de paro presentados en la economía colombiana18.

El estancamiento que se presentó en el sector manufacturero, y en la economía en general durante el último período, tiene sus inicios en el año de 1996 y su agudización en la crisis de 1999; esta situación puede ser explicada por los bajos crecimientos reportados por los principales sectores como Bebidas –15.0, alimentos –7.2 y textiles –16.1. En general, todos los sectores de la industria manufacturera presentaron crecimientos negativos en el año de 1999, a diferencia del sector tabaco y refinería de petróleo, los cuales mostraron crecimientos del 0.4 y 9.6 por ciento respectivamente.

Gracias a las expectativas positivas de los agentes, en el año 2000 todos los sectores de la economía presentaron importantes tasas de crecimiento en sus niveles de producción (Ministerio de Desarrollo, 2001); los únicos sectores que continuaron mostrando tasas negativas, aunque en una menor proporción, fueron alimentos y bebidas, –0.3 y –1.3, respectivamente. A pesar de estos resultados los sectores bebidas, alimentos y productos químicos, continuaron teniendo una importante participación en la producción del sector manufacturero.

Comportamiento del número de empresas

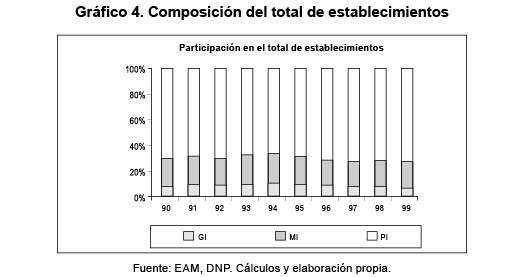

El número de establecimientos promedio existente en el sector manufacturero en la década del noventa fue de 7.765, de los cuales la pequeña industria (PI) participó con el 71,0 por ciento, la mediana industria (MI) con el 22,0 por ciento y la gran industria (GI) con el 7,0 por ciento; en número de establecimientos las cifras serían equivalentes a 5.520, 1.700 y 545 respectivamente. El comportamiento de las participaciones se puede ver mejor en la gráfica 4, la cual ilustra la participación de cada estrato en el total de establecimientos.19

Las participaciones de los diferentes estratos durante la década mostraron sólo pequeñas variaciones, no afectando así, en gran medida, la distribución del mercado. Los cálculos muestran que la variación de la participación de la gran industria con respecto a su media fue de 0,49, mientras que para la mediana industria fue del 1,53 y en la pequeña industria del 3,72. Este último estrato presentó un mayor cambio en su participación debido a que la entrada y salida de empresas dentro de él es más dinámica que en los demás, lo que implica la existencia de barreras más reducida.

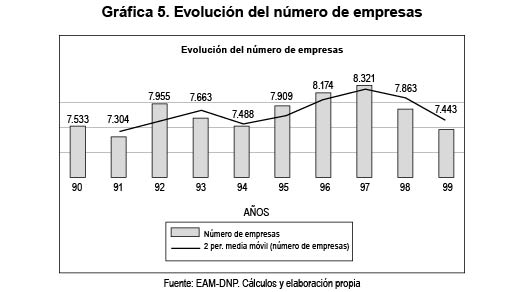

El número de empresas que el mercado alberga se ha mantenido dentro de un rango pequeño. La menor cantidad de establecimientos se presentó en el año de 1991 (7.304) y la mayor cantidad en 1997 (8.321), lo que justifica los pequeños cambios. (Gráfica 5).

Son muchos los factores que influyen, sea positiva o negativamente, sobre la entrada o la salida de empresas de una industria, hecho que dificulta una conclusión final sobre las razones que motivaron dichos acontecimientos durante el período de estudio.20

Tasa neta de entrada

La tasa neta de entrada permite observar el comportamiento de las entradas y salidas de empresas de forma agregada. Su cálculo no da la posibilidad de apreciar de manera clara el flujo de creación y desaparición de empresas en el mercado; por lo tanto, no es posible determinar si el crecimiento neto se debe a una tasa de mortalidad reducida o a una tasa de natalidad elevada que compensa la alta mortalidad de empresas.

Dadas las aclaraciones anteriores, la tasa neta de entrada puede calcularse como:

Donde Nt es el número de empresas existentes en el período actual (t) y Nt-1, el número de empresas pertenecientes al período anterior (t-1). Esta forma de cálculo permite definir a la tasa neta de entrada como la tasa de crecimiento anual del número de establecimientos.

Esta tasa también puede ser hallada a partir de la diferencia entre la tasa bruta de entradas (TBE) y la tasa bruta de salidas (TBS), cálculo que a diferencia del primero sí permite observar claramente el flujo de creación y liquidación de empresas21, Arauzo, Joseph María y otros (--).

En donde Et y St son el número de establecimientos que entran y salen respectivamente en el período (t). Dada la dificultad de acceder a las estadísticas del número de empresas que salen del mercado, éstas pueden calcularse como la variación del número de establecimientos observada, más el número de entrantes.

[9] St = Nt-1 – Nt + Et

En general podría decirse que una tasa neta de entrada negativa representa una salida de empresas, es decir, que la tasa bruta de salida es superior a la tasa bruta de entrada, y una tasa neta de entrada positiva indica que el número de empresas que entraron es mayor al número de empresas que salieron.

Los cálculos para el período arrojaron los siguientes resultados.22

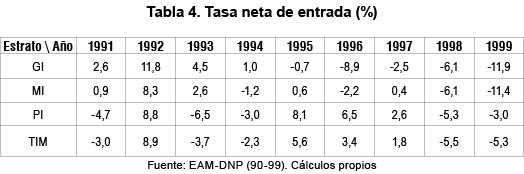

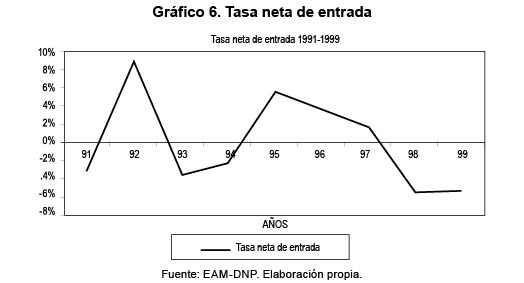

La tasa neta de entrada del total de establecimientos del sector manufacturero para la década, tabla 4, permite observar el comportamiento de las entradas y salidas de empresas del sector que, en ocasiones, puede comportarse de manera cíclica afectando así el nivel de competencia, especialmente, en los sectores donde existen altas barreras a la entrada.

En el análisis se puede destacar el período 1998-1999 en donde la tasa neta de entrada fue del -5,50 y -5,34 respectivamente, período en el que la economía colombiana se encontraba en recesión. La tasa neta de entrada de este período fue la más baja de toda la época, lo que implica una alta tasa de mortalidad empresarial, en otras palabras, se presentó una destrucción del tejido industrial.

Para observar la influencia del ciclo económico sobre la entrada neta de empresas, Pablo Martí (2000) muestra una regresión de sección cruzada por mínimos cuadrados, realizada por Yamawaki (1991), para cada uno de los años de la muestra, teniendo como variable explicada la tasa neta de entrada y como variables explicativas el crecimiento de las ventas sectoriales del año t respecto de las realizadas tres años antes t-3, el margen precio-coste marginal, el ratio activos fijos sobre las ventas, el logaritmo del ratio ventas sobre el número de empresas y el ratio de publicidad sobre la producción, para hacer el análisis desde el punto de vista sectorial. De igual forma, podrían utilizarse variables como: el índice de precios de los bienes de inversión, el tipo de interés, el crecimiento del producto interno bruto, el crecimiento de las ventas y el margen precio costes, para hacer un análisis desde el punto de vista macroeconómico.

Los resultados obtenidos con la regresión planteada, podrían ser tomados como parte de los determinantes macroeconó–micos de la movilidad, así como también, parte de la influencia de las características sectoriales sobre el nivel de entradas.

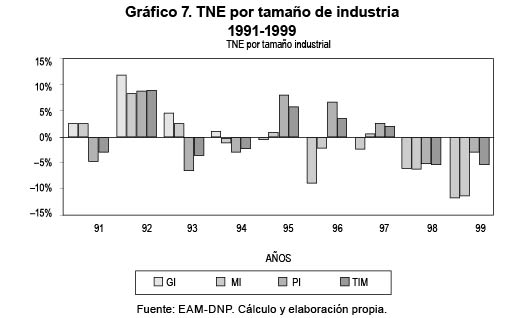

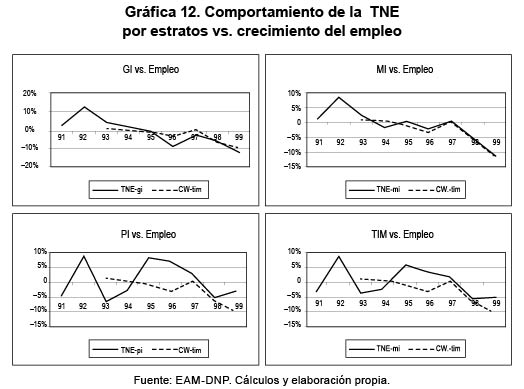

Comparando gráficamente la tasa neta de entrada calculada para cada estrato (GI, MI y PI), tabla 4, con la tasa neta de entrada para el total de la industria manufacturera (TIM), se pueden observar mejor las tendencias presentadas en los diferentes períodos, destacándose así los importantes niveles de crecimiento presentados en el año de 1992, donde todos los estratos presentaron una tasa neta de entrada positiva: la gran industria 11,8, la más alta del año y de toda la década;23 la pequeña industria un 8,8 y la mediana industria un 8,3, lo que generó un número de empresas superior a la media existente en el mercado. (Gráfico 7). En este período ingresaron al mercado, según la encuesta anual manufacturera, 61 empresas al estrato GI, 135 al estrato MI y 455 al estrato PI.

También puede destacarse el período 1998-1999, en donde, contrario al período 1992, se presentaron decrecimientos en la tasa neta de entrada de todos los estratos, y los más bajos niveles se dieron en la GI y MI, -11,9 y -11,4 respectivamente. En este período se retiraron del mercado 60 empresas del estrato GI, 188 de la MI y 172 de la PI.

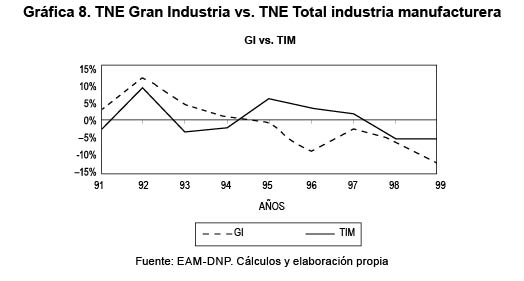

De tal forma, el comportamiento de la tasa neta de entrada de la gran industria se puede dividir claramente en dos períodos: el primero, se da entre los años 1991-1994 en donde la tasa neta de entrada fue positiva aunque con tendencia a la baja; el segundo, se presenta a mediados de 1994 y se extiende hasta el año de 1999, en donde mostró un comportamiento totalmente contrario al del primer período (TNE negativa).

Este comportamiento puede derivarse de la pequeña participación del número de establecimientos de la gran industria en el sector manufacturero, la cual en el año de 1990 era del 6,7 por ciento, en 1994 del 8,1 y en 1999 del 6,0; como también de la escasa movilidad presentada en el sector, debido a la existencia de fuertes barreras tanto de entradas como de salidas.

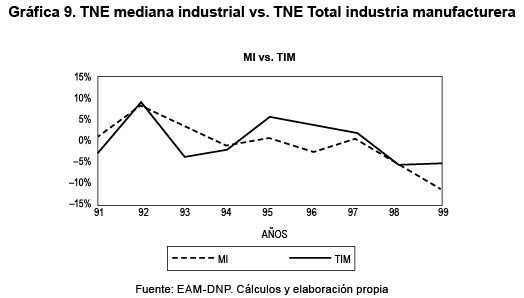

En el caso comparativo de la tasa neta de entrada de la mediana industria con la tasa neta de entrada del total de la industria manufacturera, la situación es semejante a la presentada anteriormente ya que se observaron las mismas tendencias, aunque con diferencias menos abismales en las tasas. (Gráfica 9)

La tasa neta de entrada de la mediana industria permanece casi invariable dentro del período 1994-1997, lo que muestra que las empresas que entran al mercado tienden a permanecer más tiempo en él que las empresas pertenecientes a la pequeña industria. Además, éste es un estrato que tiene una participación importante en el total de establecimientos, con un promedio del 21,9 por ciento durante la década.

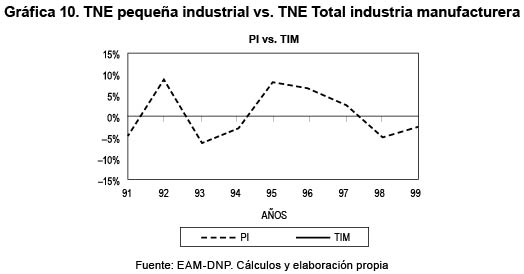

Uno de los estratos que presenta el mayor nivel de movilidad es la pequeña industria, debido a las bajas barreras a la entrada que se presentan en él. La tasa neta de entrada para la pequeña industria muestra un comportamiento muy similar al de la tasa neta de entrada del total de la industria.

Este comportamiento se debe principalmente a la gran participación del número de establecimientos en el total de la industria manufacturera, en promedio un 71,1 por ciento durante la década, lo que permite identificar la importancia e influencia de la pequeña industria en la industria manufacturera.

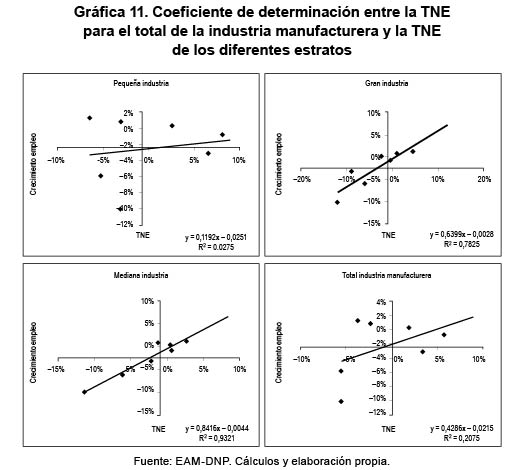

Finalmente, los comportamientos y tendencias de los diferentes estratos dependerán en sí del número de empresas existentes en cada uno, es decir, entre mayor sea el número de empresas pertenecientes al estrato i mayor será la similitud entre el comportamiento de la TNE y la TNE para el total de la industria. Tal comportamiento se ratifica mediante el cálculo de los coeficientes de correlación para el período 1990-1999 para cada uno de los estratos con respecto al total de la industria manufacturera, el cual arrojó los siguientes resultados: para la GI un coeficiente del 0,46, para la MI 0,68 y para la PI 0,95, resultados que se pueden observar y comparar en las gráficas 8, 9 y 10.

Estos resultados no implican que la pequeña industria tenga mayor peso e influencia sobre la industria manufacturera que la mediana y gran empresa. Los resultados importantes que interesarían, desde el punto de vista económico y de bienestar social, serían la generación de empleo y de recursos y, desde el punto de vista del mercado, la generación de competencia y de externalidades positivas, en cuanto al conocimiento y tecnología utilizada en el proceso productivo.

Otro importante dato es la posible relación existente entre cada estrato. Para el caso de la gran industria Vs. mediana industria, la matriz arrojó un r =0,91, lo que implica que existe un alto grado de relación entre los dos estratos.24 Esta situación se justifica con el comportamiento de algunas grandes empresas, las cuales, con el objeto de canalizar mejor sus capacidades en el objetivo de la empresa, asignan trabajos a otras compañías que, en este caso, pueden ser las medianas empresas y, en alguna otra medida, las pequeñas empresas.

La alta relación entre empresas se explica en razón de que las empresas, al hacer ciertos cambios en su estructura ya sea por ampliación o reducción, por lo general pasan inmediatamente a su estrato adyacente, o sea, al más cercano. Tómese como ejemplo el caso de las empresas clasificadas en el estrato de gran industria que se acogen a la ley 550 (ley de reestructuración económica), y por lo tanto tienen que realizar las reestructuraciones necesarias con el fin de continuar siendo económicamente viables. Tal hecho hace que la plantilla de personal se reduzca; por lo tanto, su clasificación en el período siguiente ya no será de gran industria sino de mediana industria; esta situación también se puede presentar en los demás estratos25. Por ejemplo, si la empresa que sale del mercado pertenece a la gran industria, posiblemente la demanda liberada será aprovechada por las empresas pertenecientes al estrato de la mediana industria del sector, ya que estas cuentan, por lo general, con la capacidad necesaria para satisfacer la demanda a los niveles de calidad exigidos, capacidad con que no cuentan las empresas pertenecientes al estrato de la pequeña industria.

Tasa neta de entrada y empleo

En la industria manufacturera colombiana, la gran industria generó entre 1992 y 1999, en promedio, el 47 por ciento del empleo total26 (291.403 empleados), mientras que la mediana industria y la pequeña industria participaron con el 31 por ciento (192.021 empleados) y 22 por ciento (139.033 empleados). Este proceso de generación de empleo permitirá plantear que entre mayor sea el tamaño de la empresa, mayor será el número de empleos que ésta genere.

El modelo de regresión simple calculado para medir la influencia de cada estrato por separado sobre el crecimiento del empleo en el sector manufacturero en la década, muestra unos resultados acordes con lo planteado anteriormente; en las gráficas 11 y 12 se pueden observar las regresiones y sus resultados. Las variables utilizadas presentan un alto grado de asociación, especialmente la gran industria y la mediana industria; asimismo se puede inferir que cuando se crean grandes y medianas empresas, el efecto sobre el crecimiento del empleo total es mayor que cuando se crean empresas de tamaño reducido (pequeñas empresas y famiempresas)

Lo anterior permitiría pensar que a medida que ingresan empresas grandes al mercado, el crecimiento del empleo generado por las empresas pequeñas se reduce, ya sea porque se presente un efecto desplazamiento de mano de obra de las empresas pequeña hacia la empresa grande, o porque se dé la desaparición de éstas, debido a la aparición de la empresa grande en el mercado, aunque este hecho no sea confirmado por la baja relación causa efecto entre los hechos.

La baja influencia y relación de la tasa neta de entrada de la pequeña industria sobre la generación de empleo, panel 3 de la gráfica 12, puede ser explicada por el reducido número de empleos que ésta genera. Para la década, una empresa perteneciente al estrato pequeña industria tenía un personal aproximado de 25 personas, mientras que las empresas medianas tenían entre 112 y 115 personas, y las grandes empresas entre 530 y 540 personas28.

3. CONCLUSIONES

Las conclusiones que de aquí se desprenden se han abordado desde los siguientes grandes temas: movilidad empresarial, barreras a la movilidad, concentración y movilidad-dinámica de la tasa neta de entrada del sector manufacturero colombiano- tasa neta de entrada y generación de empleo y, finalmente, respecto del número de establecimientos:

• La movilidad empresarial explica la entrada y salida de empresas del mercado, además de su evolución y adaptación a los cambios que se presentan en el mismo. Uno de los efectos más estudiados de la movilidad es su influencia sobre el nivel de competencia y eficiencia de la empresa, en particular, y del mercado, en general, ya que las empresas que entran presionan a las empresas menos eficientes a mejorar o a salir del mercado aumentado así la eficiencia media del sector.

• Se ratifica la existencia de una fuerterelación entre las entradas y salidasde empresas, hipótesis de simultaneidad, ya que la entrada de empresaspresiona la salida de otras menos eficientes del mercado, haciendo que enéste se realice una selección más rigurosa de las empresas que debenpermanecer en él; la salida de empresas, por su lado, libera recursos y demanda, haciendo al sector más atractivo y eficiente.

• La entrada a los mercados se ve motivada, en primera instancia, por los niveles de rentabilidad y crecimiento existentes en el mismo, así como por la poca existencia de las barreras, sean éstas de entrada o de salida.

• Finalmente, puede decirse que las empresas entrarán a un mercado dependiendo de las expectativas que sus dirigentes tengan sobre el comportamiento del sector y de la economía en general, las cuales estarán enfocadas principalmente en los niveles de rentabilidad.

• La existencia de barreras a la entrada permite que las empresas establecidas obtengan beneficios extraordinarios incluso en una situación de libre entrada. La movilidad empresarial se ve afectada por diversos factores. Entre los principales pueden destacarse las economías de escala, la diferenciación de los productos, las inversiones en investigación y desarrollo, la inferioridad en los niveles de costes, las disposiciones reglamentarias y gubernamentales, así como el acceso a los canales de distribución.

• Las economías de escala se convierten en una barrera a la entrada en la medida en que una empresa para ingresar al mercado y ser competitiva debe tener como mínimo un tamaño igual al promedio del existente en el sector, tamaño que requiere grandes inversiones y depende de otros factores como el nivel de demanda, la calidad de sus directivos y el acceso a la financiación.

• La concentración industrial juega un papel fundamental en el grado de movilidad empresarial al permitir que ésta sea más elevada en los mercados menos concentrados y menos elevada en los más concentrados. Aunque la movilidad empresarial y la concentración pueden ser considerados como dos hechos aislados, es importante analizarlos juntos ya que ambos revelan diferentes características sobre el nivel de competencia que se da en los mercados.

• La existencia de factores como las fusiones, las adquisiciones y los convenios entre empresas (cártel) afecta tanto a las medidas de concentración, ya que en ocasiones no son fáciles de detectar en la medida, como a los niveles de movilidad al levantar barreras que persuaden la entrada de nuevos competidores.

• La tasa neta de entrada para la pequeña industria presentó un comportamiento muy similar al del total de la industria manufacturera, presentando tasas positivas en los períodos 1991-1993 y 1994-1997, y tasas negativas al igual que los otros estratos, en el período 1997-1999, período en que la economía se encontraba en recesión. Estos resultados permiten concluir que las tasas netas de entrada tienen un comportamiento posiblemente cíclico, aumentado el número de empresas cuando la economía se encuentra en auge y reduciéndolo cuando se encuentra en recesión.

• El análisis aplicado al caso colombiano del impacto de la grande, mediana y pequeña industria del sector manufacturero sobre la generación de empleo permite apoyar y ratificar la hipótesis: "entre mayor sea el tamaño de la empresa, mayor será el empleo que ésta genere", al mostrar el impacto de la grande y mediana industria sobre los niveles de empleo del sector. Aunque la influencia ejercida por la pequeña industria no sea tan fuerte, no implica que no sea importante, pues ésta es una herramienta que permite generar transitoriamente, según los niveles de movilidad, una importante cantidad de empleo.

• El análisis del comportamiento del número de empresas en los diferentes niveles se convierte en una importante herramienta de estudio, al facilitar la aplicación de la teoría económica y especialmente la microeconómica.

• Es así como la pequeña industria es un interesante foco de estudio (generación de evidencia empírica), debido a que es lo más cercano a un estado de competencia perfecta, pues en ella se concentra la mayor cantidad de establecimientos, y las barreras existentes en cuanto a la entrada son mínimas, aunque de igual forma pueden ser utilizados los demás estratos, según sean las necesidades de la investigación y la disponibilidad de estadísticas.

NOTAS:

* Este artículo está basado en el trabajo "La movilidad empresarial en la industria colombiana". Para más información, véase Herrera, Mauricio, 2003.

1 Ibíd.,p.l3.

2 La tasa neta de entrada es igual a la tasa bruta de entrada, TBE=Et/Nt, menos la tasa bruta de salida, TBS= St/ N , donde Et y St representan el número de empresas que entran y salen del mercado en el período t, respectivamente y Nt_, representa el número de empresas existentes en el período t-1.

3 Tasa de rotación es igual a TBE+TBS.

4 Estos cuestionamientos parten del razonamiento "estructura-conducta-resultado". Para ampliar y obtener citas sobre el tema, véase Jacquemin (1982), p. 16-19.

5 Estas se pueden considerar del período presente dependiendo de las estadísticas disponibles, pero lo correcto sería tomas las de períodos pasados, Sit

6 La simetría de la existencia de un vínculo entre las entradas y las salidas de tal manera que las barreras de las entradas constituyen también barreras a las salidas. Por lo tanto, estos dos procesos están también determinados por las mismas variables.

7 Nivel de concentración medido con base en las mayores cuatro empresas del sector.

8 El modelo de movilidad empresarial de Jovanovic (1982) es quizás el más claro exponente de un modelo de movilidad empresarial con aprendizaje pasivo, El modelo plantea algunas conclusiones: Primero, tanto el tamaño empresarial como la concentración industrial parecen estar positivamente correlacionados con la rentabilidad; segundo, la correlación a través del tiempo es superior para las empresas grandes en industrias concentradas; tercero, la variabilidad de la rentabilidad aumenta con la concentración; finalmente, la concentración supone elevados márgenes para las grandes empresas pero no para las más pequeñas. De esta forma se puede extraer que, aunque la movilidad empresarial se produce en todos los mercados con independencia de la fase de desarrollo en que se encuentren, ésta tiende a suavizarse en su intensidad a medida que los mercados maduran.

9 Las perturbaciones externas positivas, como los incrementos en la demanda, la reducción de los costes o la eliminación de las barreras de entrada, animan a la entrada de nuevas empresas; para que estas nuevas entradas salgan del mercado es necesario que se produzcan perturbaciones con signo contrario y de mayor intensidad, esta mayor intensidad se debe a los costes irrecuperables, mientras que las perturbaciones negativas producen salidas de empresas y persuaden el ingreso de nuevas empresas.

10 Esto no significa que siempre las fusiones sean negativas para el mercado, en muchas ocasiones esta operación los hace más dinámicos y competitivos. M. Porter (1990) plantea: "No importa tanto la existencia de un número elevado de empresas, sino la calidad de los competidores", citado por Esguerra, M. (--)

11 En este trabajo sólo se plantearán los índices discretos debido a la facilidad de obtener la información necesaria, además por ser los más utilizados.

12 El mercado A representa al mercado de la destilación y mezcla de bebidas alcohólicas; el mercado B representa al mercado de bebidas fermentadas no destiladas y el mercado C representa al mercado de bebidas no alcohólicas yaguas minerales. Todos estos mercados componen el sector bebidas. Los cálculos fueron realizados con base en las ventas de 1999.

13 Ejemplo Para el caso C4 el nivel de concentración mínimo seria igual a 0.25

14 Véase Jacquemin (1982) para una información más completa sobre los problemas y dificultades de los índices de concentración.

15 Esta información es tomada del informe "la dinámica de la industria manufacturera en Colombia" del Ministerio de Desarrollo.

16 Entre las causas que más afectaron el desempeño de la industria se encuentran: la dificultad de acceso a créditos, las altas tasas de interés, la lenta rotación de cartera y la contracción de la demanda tanto interna como externa. Ministerio de Desarrollo (2001).

17 Los establecimientos se estratifican en GI, MI, PI, según sea el número del personal ocupado que utiliza la empresa, Bonilla (1987), aunque la ley 590 de 2000 MIPYME, define a la pequeña industria entre 11 y 50 empleados y a las microempresas como aquellas empresas que no tienen un personal superior a 10 empleados, pero para el caso de estudio, éstas dos últimas podrían unirse en PI.

18 PI: entre O y 50 empleados MI: entre 51 y 200 empleados. GI: entre 201 y más empleados

19 Esta clase de influencias no se analizarán en este trabajo, por la tanto las posibles conclusiones a las que se pudiera llegar, serán de manera general, tentativas y no concluyentes, debido a que los cálculos se realizan con base en estadísticas agregadas.

20 Esta forma de calcular la tne no será utilizada en este trabajo pues no se obtuvo acceso a las estadísticas necesarias, para obtener el número de empresas que salen anualmente.

21 Los cálculos son realizados con base en la eam-dnp. Dada las características del mercado muchas de las empresas pueden cambiar de estrato ya sea por ampliación o por reducción de personal, situación que es difícil de detectar.

22 Este comportamiento puede deberse al proceso aperturista que permitió que se instalaran en el país un gran número de empresas extranjeras de gran tamaño, debido a su capacidad de generación de empleo y de "competencia".

23 Hay que recordar que el r es una medida de asociación lineal mas no implica una relación causa efecto y que estadísticamente es de menor significado que el r2, pero para el trabajo puede dar una buena ilustración sobre la relación existe entre los diferentes estratos.

24 Puede darse también el caso en el que una empresa GI pase a ser clasificada como PI, pero esta situación ya seria extrema, pues al darse la empresa estaría mas bien al borde del cierre.

25 El Departamento Administrativo Nacional de Estadísticas, DAÑE. Define al personal total ocupado como el número de personas ocupadas en el establecimiento e incluye a propietarios, socios y familiares, personal permanente y temporal. Mientras que el personal permanente no incluye propietarios, socios y familiares ni personal temporal.

26 Es importante aclarar que estos datos no son de mucha precisión ya que entre cada estrato pueden existir un número muy reducido de empresas que contengan una gran cantidad de personal, lo que elevaría el promedio.

BIBLIOGRAFÍA

Agarwal, Rajshree; Audretsch, David B. (2001): "Does entry size matter? The impact of the life cycleand technology on firm survival." )ournal of Industrial Economics, March 2001 (1). Págs. 21-43.

Arauzo, Joseph Maria; Manjón, Miquel; Martín, M.; Segarra, Agustí. ( ).- "entrada y salida de empresas; un contraste de las hipótesis de independencia, simetría y simultaneidad". Universitat Rovira iVirgili. Facultad de Ciencias Económicas y Empresariales. 29p

Audretsch, David B.; Acs, Zoltan J. (1991a): "Innovation as a means of entry: an overview" Geroski, P. A.; Schwalbach, J., (eds): entry and market contestability: An international comparation. Oxford and Cambridge: Blackwell, 1991, Págs.:222-243

Baldwin, Jhon R. and Gorecki, Paul K. (1994): "Concentration and mobility statics in Canada–s manufacturing sector" The journal of industrial economics. Vol XLII, Marzo 1994, Pags 93-103

Baldwin, John R.; Gorecki, Paul K. (1991): "Entry, exit, and productivity growth" Geroski, R A.; Schwalbach, J., (eds): entry and market contestability: An international comparation. Oxford and Cambridge: Blackwell, 1991, Págs.:244-256.

Beacham A. (1952): Economía Industrial. Traducción directa de la segunda edición de Economics of Industrial Organization, Londres. PorSemascoV Elina, Ed. Prometeo, Buenos Aires, 1954.

Cabral, Luis (1997): Economía Industrial. McGraw-Hill. España. Primera edición. Pág.: 196

Campbell R., Jeffrey. (1997): "Entry, exit, embodied technology and business cycles". National Bureau ofeconomic Research. Working Paper Series 5955. Universidad de Rochester. 35p.

Carroll Charles, Padian J. R. M. and Howard Thomas (1994): –Assessing the height of mobility barriers: a methodology and an empirical test in the UKretail grocery industry" British \ournal of–Management. Vol. 5. Pág.: 1-18

Dixit K. Avinash; Kyle S. Albert (1985): "The use of protection and subsidies for entry promotion and deterrence" American economic Review, 75(1). Págs.: 139-161.

Geroski, R A. (1991 b): "Some data-drive reflections on the entry process" Geroski, R A.; Schwalbach, J., (eds): entry and market contestability: An international comparation. Oxford and Cambridge: Blackwell, 1991, Págs.:282-296.

Herrera, Mauricio; Ortega Gustavo (2003) "La Movilidad Empresarial en la Industria Colombiana 1990-2000". Junio de 2003.

Jacquemin, Alex (1982): Economía Industrial. Hispano Europea. Págs. 537

Jansen, Maarten; Rasmusen Erick (2002): "Bertrand Competition under uncertainly"]ournalof industrial Economic, March 2002 (1). Pág. 11.

Jovanovic, Boyan (1982): "Selection and evolution of industry" econometrica 50(3). Págs.: 648-670.

Jovanovic, Boyan; Lach, Saúl (1989): "Entry, exit, and diffusion with learning by doing" American economic Review, 79(4). Págs.:690-99.

Klepper, Steven (1996): "Entry, exit, grow, and innovation over the product life cycle" American economic Review, 86(3). Págs.:562-583.

Ministerio de Desarrollo (2001). "La dinámica de la industria manufacturera"

Pablo Martí, Federico. (2000): La movilidad empresarial en la industria española. España, Tesis doctoral. Universidad de Alcalá Henares. Facultad de CC. Económicas y Empresariales. Economía aplicada. 613p.

Pablo Martí, Federico. (1997): La concentración industrial en la economía española: 1980-1992. trabajo de investigación, Universidad de Alcalá Henares. Facultad de CC. Económicas y Empresariales. Economía aplicada. 127p.

Segarra Blasco, Agustí. (2002): "Supervivencia empresarial, ciclo de vida y régimen tecnológico". Universitat Rovira i Virgili. Facultad de Ciencias Económicas y empresariales. 26p.

Tiróle, J. (1988)The Theory of Industrial Organization. Cambridge, MA: M1T Press. 479pp

Vickers, John; Yarrow, George. (1991) Un análisis económico de la privatización. Fondo de cultura económica. Primera edición.