ARTÍCULOS

Efectos de la política monetaria sobre el PIB1

Ramón Emilio Vélez Giraldo

RESUMEN

En los últimos años, el debate sobre la emisión monetaria ha tomado fuerza como fórmula para impulsar la reactivación económica. Sin embargo, existen posiciones diferentes en cuanto al tema. Para algunos la emisión sena sólo un problema inflacionario, lo que llevaría a perder todo lo que se ha ganado en este campo, sin tener ningún avance en materia de crecimiento económico y empleo. Otros por el contrario, piensan que una emisión monetaria por una sola vez y no de forma permanente podría generar una mayor recuperación en la economía. Usando la metodología VAR estructural, se buscó el efecto que sobre algunas variables económicas tuvo un shock de oferta monetaria. Así, se observa cómo una emisión no genera un crecimiento sostenido sobre la producción, sólo genera un aumento temporal de ella; por tanto, la política monetaria es una herramienta que puede contribuir a corregir las tendencias del ciclo económico, es decir, en situaciones de crisis, desaceleración o recalentamiento de la economía, la política monetaria puede ayudar a cambiar estas tendencias. De esta forma, quedaría por comprobar la hipótesis de cómo las mejores políticas para incentivar un crecimiento económico son aquellas que se enfocan en problemas estructurales y no coyunturales como, por ejemplo: factores tecnológicos y humanos, seguridad, etc.

PALABRAS CLAVE

Política Monetaria, Neutralidad Monetaria, Ciclo Económico, Teorías Económicas, VAR Estructural.

ABSTRACT

Throughout the past few years, the debate over the monetary emission has acquired vigor as the formula to impulse economical reactivation. Nonetheless, there are different positions to the matter. For some, the emission would only be an inflationary problem which would lead to the loss of all that has been gained in this field, without having any progress in matters of economical and employment growth. Others, contrarily, believe that a single monetary emission and not in a permanent manner, could genérate a greater recovery in the economy. Using the structural VAR methodology, it was sought after the effect which a shock of monetary offer had on some economical variables. Thus, it is observed how an emission does not generate a sustained growth over production, it only generates an temporal increase in it; therefore, the monetary policy is a tool that may contribute to correcting the tendencies of the economical cycle, that is, in crisis situations, deceleration or overheating of economy, the monetary policy may help change these tendencies. This way, it would only be left to prove the hypothesis that the best policies to induce an economical growth are those focused on structural and not circumstantial problems such as: technological and human factors, security, etc.

KEY WORDS

Monetary Policy, Neutrality of Money, Business Cycles, Economic theories, Structural VARs.

Introducción

Las autoridades económicas de cualquier país tienen, como principal objetivo, el mejorar la calidad de vida de las personas que habitan en él. Esto pueden lograrlo mediante la intervención directa en las actividades económicas o dejar que sea el mismo mercado el que lleve a mejorar el bienestar en las personas. En la práctica se presentan estas dos posibilidades. En las economías flexibles el pleno empleo se encuentra por virtud del mercado. En las economías con rigideces el mismo resultado se puede lograr mediante la intervención en la demanda de los bienes que operan con exceso de oferta.

El trabajo consta de cuatro partes, incluyendo esta introducción. En la segunda parte se describe el modelo y se realizan los tests de raíz unitaria y cointegración. La tercera parte muestra la estimación y los resultados del modelo VAR y se explican las funciones de impulso respuesta que se obtuvieron del modelo. La cuarta y última parte son las conclusiones. Adicional a lo anterior se encuentran, al final, un anexo y las referencias bibliográficas.

Marco de referencia

Existe un creciente interés por establecer la relación entre el dinero y el producto, además de dar una explicación a los ciclos económicos que se presentan en la economía. A través de varios trabajos, se ha intentado establecer por qué las economías de todos los países conocen períodos, a veces muy largos, de crecimiento inferior al potencial, desempleo superior al natural, inflación elevada, excesivo déficit o superávit por cuenta corriente, etc. De allí se cuestiona si la política monetaria es sólo una política para el control inflacionario o se puede utilizar en un momento determinado para afectar la trayectoria del producto.

Varios son los trabajos y análisis que se han hecho al respecto, entre ellos se encuentra Posada y Gaviria (1994). Éstos, utilizando datos anuales para el periodo 1954-1993, estiman un modelo VAR para dos esquemas diferentes, uno keynesiano y otro clásico. Los autores determinaron que la respuesta del producto ante un shock monetario era un aumento temporal del producto, y que en el largo plazo se estabilizaba. A igual conclusión llegaron Restrepo (1997), Misas y Posada (2000) y Zuccardi (2002). De esto se puede inferir que los shocks monetarios pueden ser útiles en el control de los ciclos que presenta la economía, mas no como un factor importante en el crecimiento sostenido de la economía.

Partiendo de un modelo Keynesiano general, se obtendrá un vector que contenga variables como el producto, la oferta de dinero, el gasto, los precios y los dos principales mecanismos de transmisión de la política monetaria que son: la tasa de interés y la tasa de cambio2.

El modelo presentado a continuación es desarrollado por Sánchez y Parra (1996), bajo lincamientos Keynesianos y para una economía abierta. Del modelo original se omitieron algunas ecuaciones, que no se creyeron relevantes para el propósito del trabajo y se agregaron dos ecuaciones: la curva de Phillips y la de los flujos de capitales.

Y = C + 1 + G + Xn (1)

C = Yd – TCR – (i – π0e) (2)

1 = Y – TCR – (i – πe) (3)

M/P = Y – (i – πe) (4)

P = Y + TCR3 (5)

Xn = Y* + TCR – Y (6)

FC = i –i* (7)

Para obtener un vector de variables que representen un modelo reducido del esquema anterior, primero se mira cuáles variables son las que más influyen sobre las variables endógenas que se presentan en las respectivas ecuaciones y así a través de la identidad macroeconómica establecer cuáles variables afectan directa o indirectamente el PIB.

La ecuación de equilibrio macroeconómico expresa que el producto está determinado esencialmente por el consumo, la inversión, el gasto público, las exportaciones netas y los flujos de capital. Las anteriores variables, a su vez, están en función principalmente de:

C = f(Y)

I = f(T,r)

Xn = f(TCR)

FC = f(r)

En pocas palabras, el consumo está determinado principalmente por el ingreso. Por el lado de la inversión, son el ingreso y la tasa de interés real sus principales determinantes. En cuanto al gasto público se sabe que es un componente autónomo. Las exportaciones netas son, en esencia, una función de la tasa de cambio real. El flujo de capital aunque no está muy desarrollado si es dependiente de lo que suceda con los tipos de interés internos. Lo anterior es con respecto al mercado de bienes (IS); por el lado del mercado de dinero (LM), los saldos reales están determinados por el ingreso y el tipo de interés.

Si se conforma un vector de variables del análisis anterior se obtiene: Z = (Y, M/P G, TCR, r,P) que en esencia sigue representando un modelo de demanda (IS-LM).

Análisis de los datos

Como paso previo al proceso VAR, se deben estudiar las propiedades de raíz unitaria en las variables y las características de largo plazo de las series, para establecer de esta forma si existen relaciones de cointegración entre las variables, esto con el fin de especificar correctamente el modelo.

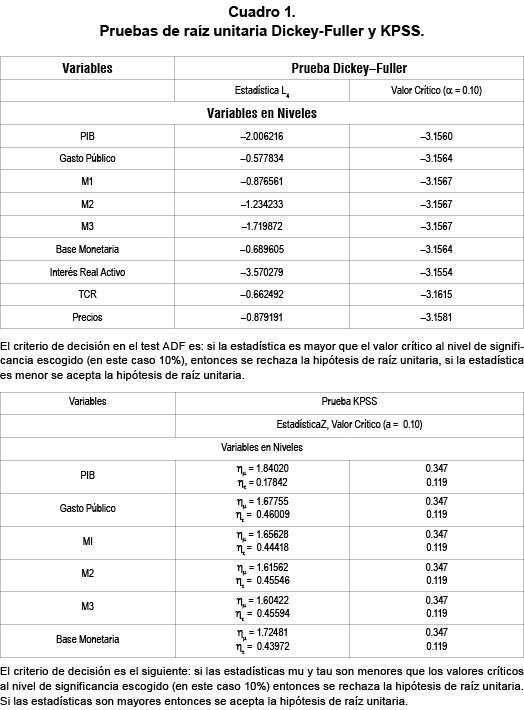

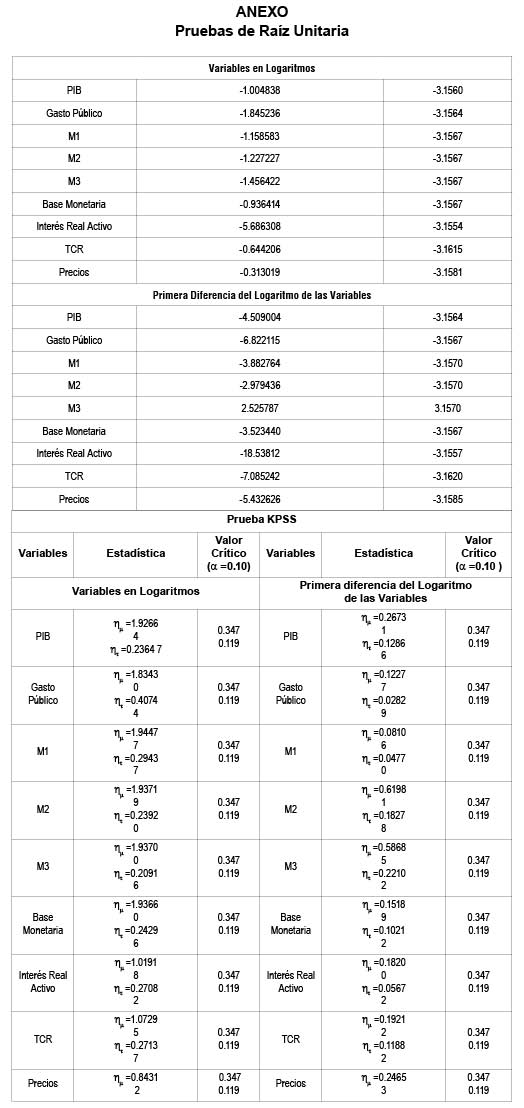

Para determinar la existencia de raíz unitaria en las series, se realizan las pruebas Dickey-Fuller Aumentada y la KPSS (Kwiatkowski et al. 1992), de esta forma se establece el orden de integración de las series4. Los resultados de la prueba se encuentran en el cuadro 1, en el Anexo se pueden observar otros resultados. Las pruebas se aplican a las variables en niveles, en logaritmos y a sus primeras diferencias. Los resultados de las pruebas coinciden en señalar, para un nivel de significancia del 10%, para las variables en niveles no existe evidencia para rechazar la hipótesis de la raíz unitaria en el Producto Interno Bruto (PIB), Gasto Público, Agregado Monetario M1, la Base Monetaria, el índice de Tasa de Cambio Real y los Precios, es decir, son integradas de orden 1(I(1)), el Interés Real Activo5 no presenta raíz unitaria. Por su parte los agregados monetarios M2 y M3 son integrados de orden 2 (I(2)).

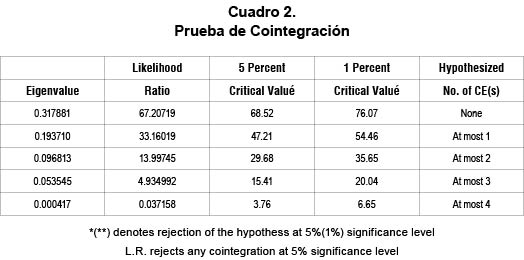

El test de cointegración de Johansen se realizó con aquellas variables que son integradas de orden uno (I( 1)), como son el Producto Interno Bruto, el Gasto Público, la Tasa de Cambio Real, el agregado monetario MI (o la Base Monetaria), y los Precios. El resultado del test es el siguiente:

El resultado no muestra evidencia de alguna relación de cointegración entre las variables del modelo, ya que el valor de traza (Likelihood Ratio) es menor que los valores críticos al 5% y al 1%; por ello se rechaza la hipótesis de cointegración entre las variables. En conclusión, el análisis de cointegración hecho al vector de variables no sugiere relación de largo plazo entre las variables, lo que hace posible la estimación de un modelo de vectores autorregresivo estructural (SVAR).

Estimación y resultados

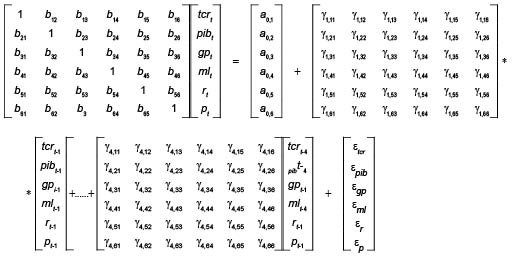

La forma estructural del modelo VAR a trabajar seria:

en donde:

tcr = Tasa de Cambio Real.

Pib = Producto Interno Bruto.

Gp = Gasto Público.

M1 = Agregado Monetario M1.

r = Tasa de Interés Real.

P = Nivel de Precios.

bi = Son los parámetros que permiten que las variables sean afectadas contemporáneamente una por otra.

γi = Parámetros de propagación del sistema.

Modelo estructural

Para imponer las restricciones de largo plazo, se hará el mismo supuesto hecho en Misas y Posada (2000, página 10), que dice que en cada período t se puede presentar un shock estructural asociado de manera intrínseca ("idiosincrática") a cada una de las variables. De esta forma los shocks estructurales serían:

εtcr = Shock de origen externo.

εpib = Shock originado en la actividad productiva.

εgp = Shock de gasto público.

εmShock monetario.

εr = Shock de tasa de interés.

εp = Shock precios.

A continuación se verá la forma como los anteriores shocks afectan a cada una de las variables. La variable TCR puede ser afectada por los shocks de origen externo que se reflejan en los términos de intercambio6. El producto sólo puede ser influido por shocks en los términos de intercambio7 y por shocks provenientes de la actividad productiva. El gasto público es afectado por shocks en los términos de intercambio (porque éste genera un efecto en el producto y a su vez hace que aumente el ingreso por lo que la recaudación de impuestos es mayor, de allí se infiere que el gasto también aumentará), por shocks generados de la actividad productiva y por shocks idiosincrásicos. La oferta monetaria es afectada por shocks en los términos de intercambio, ya que un shock externo genera entrada de divisas y los agentes, al convertir estas divisas, producen un aumento de la oferta monetaria y un aumento de las reservas internacionales; la oferta monetaria también es afectada por un shock en la actividad productiva (ya que al aumentar el producto (ingreso) los agentes requieren más dinero para sus transacciones y por ello demanda más dinero), y por shocks idiosincrásicos. Tanto la tasa de interés real como los precios son afectados por todos los shocks.

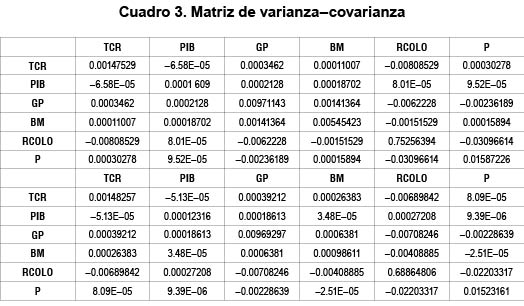

La matriz de varianza-covarianza de los errores cumple un papel muy importante dentro de la identificación del VAR. Ésta es obtenida del modelo VAR tradicional, y muestra las relaciones que tienen entre sí los errores estándar. En la diagonal, se observa la varianza de cada uno de los errores estándar del sistema, mientras que los elementos fuera de la diagonal muestran las diferentes covarianzas entre ellas. Una característica de esta matriz es que es simétrica, es decir, teniendo como referencia la diagonal se observa cómo los valores de la matriz inferior son iguales a los de la matriz superior.

Según lo anterior, estas matrices solo contienen (n2 + n)/2 (n= número de variables) elementos diferentes. Como la matriz proporciona (n2 + n)/2 elementos, entonces, para identificar el modelo estructural de una estimación VAR estándar, es necesario imponer (n2 - n)/2 restricciones sobre el modelo estructural.

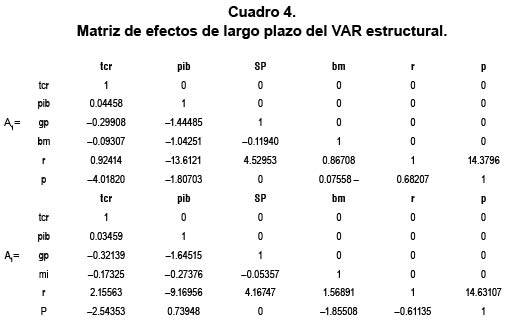

La matriz A1 muestra los efectos de largo plazo de los shocks del sistema VAR estructural, es decir, los efectos de largo plazo de los shocks estructurales sobre las variables del sistema. Estos efectos están determinados por la teoría económica.

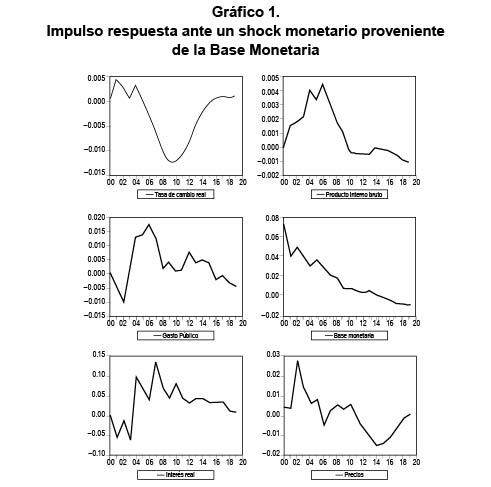

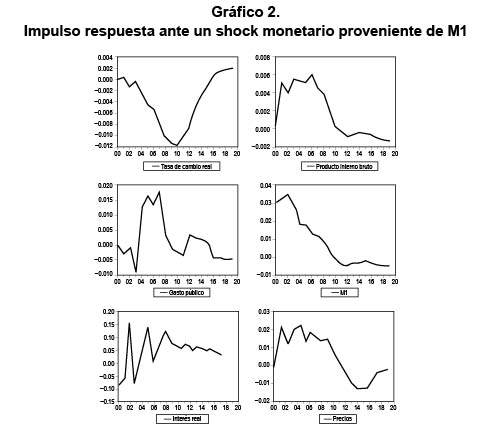

Funciones impulso respuesta8

Según la teoría económica si la cantidad de dinero aumenta, la tasa de interés disminuye, debido a que los precios no se ajustan inmediatamente9 y, como resultado de la mayor demanda, el producto aumenta transitoriamente, al igual que la inflación. La moneda se deprecia levemente, esto es, el índice de tasa de cambio real aumenta como consecuencia de la mayor abundancia de dinero en el mercado10. Después de un incremento instantáneo, los saldos reales de dinero se reducen por debajo del nivel inicial, debido al crecimiento de los precios ocasionado por la mayor oferta de dinero. Sin embargo, en el largo plazo la oferta de dinero no afecta los saldos reales.

Para analizar los impactos y los efectos que se producen en el ejercicio, obsérvese los gráficos 1 y 2. En él vemos que ante un shock de oferta monetaria11 el producto aumenta en primera instancia y luego disminuye, es decir, se aprecia como el producto crece transitoriamente ante un shock de esta naturaleza, para luego estabilizarse en su valor inicial, este efecto se da utilizando tanto el agregado M1 como la Base Monetaria.

Los impactos que genera este shock de carácter monetario sobre variables como la Tasa de Cambio Real (TCR), la Inflación, la Tasa de Interés y el gasto público, presentan las características que predice la teoría. Por ejemplo, sobre la TCR el impacto se genera a través de la Tasa de Cambio Nominal, ya que una perturbación de este tipo produce un efecto positivo sobre ella, y debido a las rigideces de los precios, la TCR también debe aumentar

En el ejercicio este efecto se observa claramente cuando se utiliza la base monetaria; por el contrario, cuando se utiliza el agregado MI el efecto no es tan claro. Una explicación a lo anterior es que la base monetaria es una emisión (dinero de alto poder) determinada y controlada por el banco central. De allí se puede pensar que sus resultados son más robustos cuando se trabaja con este indicador, ya que la autoridad monetaria puede buscar mediante esta variable causar, según sus objetivos, determinados efectos sobre la economía. Por su parte el agregado M1, depende, además de la base monetaria, de un factor que es impre-decible como el multiplicador monetario, lo que lo hace muy aleatorio.

En lo referente a la inflación, al igual que el producto, sube al comienzo y luego recupera su nivel inicial. La tasa de interés, como se dijo anteriormente, en un principio baja pero luego asciende, dado esto por el efecto liquidez y el efecto renta (lo dicho sólo se evidencia utilizando la base monetaria); en cuanto al gasto público, vemos cómo el shock afecta la variable negativamente. La explicación a "esto último, que parece a primera vista paradójico, posiblemente esté reflejando los intentos de utilizar la política fiscal en algunas ocasiones de manera contracíclica frente a expansiones monetarias autónomas" (Misas y Posada, 2000, página 26).

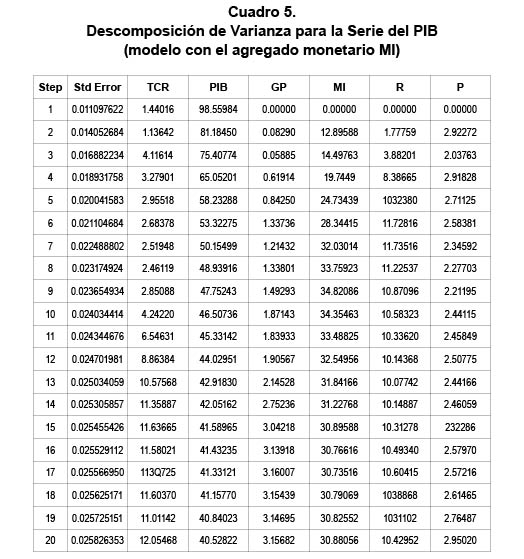

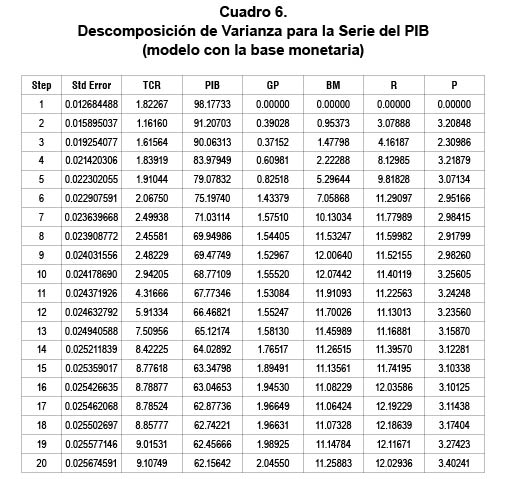

La descomposición de varianza dice que la proporción de los movimientos en una secuencia, debido a sus propios shocks contra los shocks de las otras variables. Por ejemplo: "si el shock no explica ninguna de las varianzas del error de predicción de la variable (X) en todos los horizontes de predicción, se puede decir que la secuencia de (X) es exógena". Enders (1995, página 311).

La descomposición de varianza dice que la proporción de los movimientos en una secuencia, debido a sus propios shocks contra los shocks de las otras variables. Porejemplo. "si el shock no explica ninguna de las varianzas del error e predicción de la variable (X) en todos los horizontes de predicción, se puede decir que la secuencia de (X) es exógena". Enders (1995, página 311).

Según lo expuesto en los cuadro 5 y 6, en donde se encuentra el resultado obtenido de la descomposición de varianza para la serie del PIB, los shock de oferta monetaria explican la mayor parte de la varianza del error de pronóstico de crecimiento del producto en el corto plazo, ya que como se observa el porcentaje aumenta hasta el periodo nueve para luego empezar a descender. En el largo plazo la mayor parte de la variabilidad del producto es explicada por shocks en los términos de intercambio, es decir, el aumento constante en el porcentaje de incidencia de los términos de intercambio, les da una importancia relativa a éstas en la varianza del error de pronóstico del PIB. Algo similar ocurre si se trabaja el modelo con la Base Monetaria en vez del agregado M1.

Conclusiones

Aunque es difícil determinar a ciencia cierta el tipo de modelo que caracteriza a una economía en un período determinado, se puede decir, en términos más amplios, que la economía colombiana, y en general, las economías de América Latina en el corto plazo presentan características Keynesianas, en donde la demanda agregada tiene un papel importante en las fluctuaciones macroeconómicas de corto plazo.

• Los resultados arrojados por el ejercicio son similares a los que prediría un modelo Keynesiano en el corto plazo. Es decir, un aumento en la tasa de cambio, el producto y los precios y una disminución en la tasa de interés.

• Según lo que muestran los resultados del modelo, la cantidad de dinero genera algunas fluctuaciones de corto plazo, es decir, en un horizonte de tiempo de 20 trimestres, el PIB crece durante los primeros nueve trimestres ante un shock monetario, para luego estabilizarse en su nivel inicial. Pero el dinero en el largo plazo es neutral.

• Lo anterior muestra que para explicar la evolución del PIB de largo plazo, los shocks de oferta pueden ser los más efectivos e importantes. Por lo tanto un proceso de crecimiento económico de largo plazo no se genera con shocks de gasto público o de oferta monetaria, sino con procesos que afecten la estructura de la economía, tales como el mejoramiento del capital físico y humano, mejoramiento tecnológico, entre otros. Todo esto sin desconocer la importancia que tiene dentro de la coyuntura y esquema económico colombiano la estimulación de la demanda agregada por parte de las autoridades económicas, ya que se debe reconocer a Colombia como un país con características particulares tanto social como económicamente.

NOTAS:

1 El autor agradece la asesoría y comentarios del profesor Rubén Álvarez. Este artículo se elaboró a partir del trabajo de grado realizado para optar al título de Economista Industrial de la Universidad de Medellín. Los errores y omisiones son responsabilidad exclusiva del autor.

2 Los mecanismos de transmisión de la política monetaria son aquellas variables a través de las cuales las acciones de política monetaria se transmiten a la actividad económica, esencialmente al producto. La transmisión a través de la tasa de interés se da de la siguiente forma: un shock monetario disminuye la tasa de interés real, por lo tanto el costo de capital disminuye, y por consiguiente, tiende a aumentar el gasto en inversión, aumentando de esta forma la demanda agregada y el producto. Para el caso de la tasa de cambio sería: un shock monetario disminuye la tasa de interés, esto conduce a una depreciación del peso, lo que hace a los bienes nacionales más baratos que los extranjeros, esto hace que aumenten las exportadones y, por ende, el producto. Otros de los mecanismos de transmisión serían el crédito y el precio de los bonos y las acciones.

3 Esta ecuación es una representación de la curva de Phillips, ésta es tomada del trabajo de Posada y Gavina (1994).

4 Se utilizaron los criterios de información de AKAIKE y SCHWARZ, para establecer el número de Rezagos. Estos criterios de información, son frecuentemente usados como una guía en la selección de modelos. La noción de un criterio de información es proporcionar una medida de información que dé un balance entre la medida de bondad de ajuste y la especificación del modelo. Para la utilización de estos criterios, se debe optar por el modelo con el menor criterio de información. Estos criterios se obtienen de la siguiente forma:

Akaike → –2l/n + 2k/n

Schwarz → –2l/n + k log n/n

donde k es el número de parámetros a estimados, n es el número de observaciones y 1 es el logaritmo de la función de verosimilitud. Para una ampliación del tema ver IVANOV, Ventzislav y KILIAN, Lutz. A practitioner's guide to lag-order selection for vector autoregressions. European Central Bank. October (2001).

5 Para la tasa de interés interna las pruebas de raíz unitaria se contradicen, por un lado el test de Dickey-Fuller muestra que esta variable es estacionaria, mientras que el test KPSS dice lo contrario. Para despejar las dudas se realizó la prueba de Phillips-Perron; ésta dice que la variable es estacionaria; los resultados de la prueba son: t-estadistico de -3.744009 y un valor crítico al 10% de -3.1554.

6 Puesto que la economía colombiana se aproxima al caso de una pequeña economía abierta, podemos suponer que es "tomadora" de precios internacionales. Por lo tanto es sensato suponer que el nivel de los términos de intercambio o relación entre los niveles de precios externos de sus exportaciones e importaciones es una variable exógena frente a las otras variables en el largo plazo. Misas y Posada (2000, página 10).

7 Esta posibilidad ha sido contemplada tradicionalmente en la literatura sobre las economías latinoamericanas; en efecto, en la medida en que los shocks de términos de intercambio puedan tener efectos de largo plazo inciden sobre la rentabilidad de la inversión y la capacidad para importar. Misas y Posada (2000, nota al pie, página 12).

8 La función de impulso respuesta son respuestas dinámicas de cada una de las variables endógenas a un shock en el sistema. Por ello, "las funciones de impulso respuesta son una práctica manera de representar visualmente la conducta de las series en respuesta a varios shocks". Enders (1995, página 306). Para un tratamiento más completo y detallado de los modelos VAR ver Enders (1995), el capítulo Multiequation Time-Series Models.

9 En el momento í la cantidad real de dinero crece y provoca inicialmente un descenso del tipo de interés nominal. A continuación, cuando aumenta la producción y con ella la inflación, el tipo de interés nominal se ve presionado al alza hasta que finalmente, tras algunos movimientos cíclicos, sube en la misma cuantía en que ha aumentado el crecimiento del dinero y la inflación. La fase descendente inicial de la senda del tipo de interés nominal se denomina efecto de la liquidez para indicar la influencia del aumento de los saldos reales (de la liquidez) en el tipo de interés. La fase ascendente de la senda del tipo de interés nominal justamente después de tocar fondo se denomina efecto renta" (ver Dornbusch y Fischer, (1994), capítulo 16, página 559).

10 Esto está condicionado a que en la economía haya una perfecta movilidad de capitales.

11 En el trabajo se utilizan dos conceptos monetarios que son la Base Monetaria y el agregado MI, por tal motivo se hará una aclaración acerca de estos dos términos. La Base Monetaria se define como BM=E+R, donde E representa el dinero en manos del público y R las reservas bancarias, además de ésto se debe tener en cuenta los coeficientes de reserva (r= R/D) y de preferencia por la liquidez (e= E/D) donde D representa los depósitos bancarios. Dado que (R= rD) y que (E= eD), entonces se puede decir que (BM= eD + rD) entonces (BM= (e+r)D. Si definimos (MI = E+D) entonces (MI = eD + D), por lo tanto se puede decir que (MI = (1 +e)D). Si dividimos M1 por BM se tiene  siendo

siendo  el multiplicador monetario. La anterior ecuación nos dice que, dada la base monetaria, el agregado M1 aumentará cuando aumente el multiplicador monetario.

el multiplicador monetario. La anterior ecuación nos dice que, dada la base monetaria, el agregado M1 aumentará cuando aumente el multiplicador monetario.

Éste a su vez mide lo que varía M1 cuando se altera la base monetaria. "Del análisis de la ecuación (1) se infiere que el banco central, dado que controla la base monetaria, podría controlar de forma más precisa la oferta monetaria MI, siempre que el multiplicador sea constante y plenamente predecible. El análisis de la realidad nos dice que el multiplicador monetario ni es constante ni perfectamente predecible. Esto implica que el banco central no puede determinar exactamente la cantidad de dinero en un momento concreto fijando la base monetaria en un nivel determinado; por lo tanto, deberá también tratar de ajustar la base si quiere determinar la oferta monetaria MI". (Barreir et al, 1999, capítulo 3, página 126).

Bibliografía

ARGANDOÑA, Antonio. Teoría monetaria moderna. España: Ariel. Facultad de Ciencias Económicas, Universidad de Barcelona.

ARGANDOÑA, Antonio. GÁMEZ, Consuelo y MOCHÓN, Francisco. Macroeconomía avanzada 11. Madrid: Mc Graw Hill. 1997. 460 p.

BARREIRO, Fernando. LABEAGA, José María y MOCHÓN, Francisco. Macroeconomía intermedia. Madrid: Mc Graw Hill. 1999. 513 p.

BLANCHARD, Oliver y PÉREZ, Daniel. Macroeconomía, teoría y política económica con aplicaciones a América Latina. Prentice Hall. 2000.

CHUMACERO, Rómulo. Se busca una raíz unitaria: Evidencia para Chile. En: Estudios de Economía. Vol. 27 No. 1. Junio 2000. pp. 55-68.

DÍAZ, Ignacio y HERRERO, Esperanza. Contrastes de expectativas racionales y neutralidad de la política monetaria.

Dirección en Internet: http:// www.ehu.es/~id/tesina.pdf

DORNSUSCH, Rudiger y FISCHER, Stanley. Macroeconomía. 6 ed. Madrid: Ed. McGraw Hill. 1994. 785 p.

ECHEVERRY Juan Carlos. El siglo del modelo de desarrollo. En: Archivos de Economía. No. 180. Abril, 2002.

ENDERS, Walter. Applied econometric time series. Wiley & Sons. 1995.

ENGLE, Robert y GRANGER, wj. Cointegration and error correction: Representation, estimation and testing. En: Econometrica. Vol. 55 No. 2. Marzo 1987. Página 251-276.

GUJARATI, Damodar. Econometría. 3 ed. Santafé de Bogotá: McGraw Hill. 1997. 824 p.

GREENE, William. Análisis econométrico. 3 ed. Ed. Prentice Hall. 2000.

HARRIS, Richard. Cointegration Analysis in econometric modelling. Londres: Prentice Hall. 1995. 176 p.

HOBIJN, Bart. FRANSES, Phillips y OOMS, Marius. Generalization of the KPSS test for stationarity. 1998. Documento de Internet: http://www.eur.nl/few/ei/papers

HOLDEN, Ken. Vector autoregression modelling and forecasting. En: Journal of Forecasting. Vol. 14. 1995. R 159-166.

KWIATKOWSKI, Denis. PHILLIPS. Peter. SCHMITD, Peter y SHIN, Yongcheol. Testing the nuil hypothesis of stationarity against the alternative of a unit root: How sure are we that economic time series have a unit root?. En: Journal of Econometrics. Vol. 54. 1992. pp. 159-178.

MADDALA g.s. JOUTZ, Frederick. TROST, Robert. An integrated bayesian vector autoregression and error correction model for forecasting electricity consumption and price. En: Journal of Forecasting Vol. 14. 1995. pp. 287-310.

MARTNER, Ricardo. Estrategias de política económica en un mundo incierto: reglas, indicadores y criterios. CEPAL. 2000. p. 198.

MELO, Luis Fernando y HAMANN, Franz. Inflación básica: Una estimación basada en modelos VAR estructurales. En: Monetaria, abril-junio 1999.

MISA, Martha y POSADA, Carlos Esteban. Crecimiento y ciclos económicos en Colombia en el siglo XX: el aporte de un VAR estructural. En: Borradores de Economía. Mayo 2000. Banco de la República.

POSADA, Carlos Esteban y GAVIR1A, Alejandro. Inflación y crecimiento en Colombia (Estadística con Teoría). En: Archivos de Macroeconomía. No. 23. Febrero 1994. DNR Santafé de Bogotá.

POSADA, Carlos Esteban. Dinero, inflación y actividad económica. En: Borradores de Economía. 1999. Banco de la República.

RESTREPO, Jorge Enrique. Modelo IS-LM para Colombia. En: Archivos de Macroeconomía. No. 65. 1997.

RHENALS, Remberto. La importancia de la flexibilidad salarial y el desempeño macroeconómico colombiano: una posible interpretación. En: Lecturas de Economía, Perfil de Coyuntura Económica. Agosto 2001.

ROMER, David. Advance macroeconomics. Ed. Mc Graw Hill. 1996.

SÁNCHEZ, Fabio y PARRA, Clara Elena. Modelo keynesiano para la economía colombiana. En: Planeación y Desarrollo. Vol. XXVII, No. 4. Octubre-diciembre 1996.

SNOWDON, Brian. VANE, Howard & WYNARCZYK, Peter 1994. A modern guide to macroeconomics. Ed. Edward Elgar Publishing. 1994.

SURIÑACH, lordi. ARTÍS, Manuel. LOPÉZ, Enrique y SANSÓ, Andreu. Análisis económico regional: Nociones básicas de la teoría de la cointegración. Barcelona-. Antoni Bosch. 1995. R 181.

ZUCCARDI, Igor Esteban. Crecimiento y ciclos económicos: Efectos de los choques de oferta y demanda en el crecimiento colombiano. En: Archivos de Macroeconomía. No. 187. 2002.