ARTÍCULOS

Propuestas para la determinación de la tasa social de descuento: una revisión analítica1

Francisco Jaiver Correa Restrepo

RESUMEN

Este artículo examina el concepto del descuento, su racionalidad y la forma de utilización en la evluación de proyectos públicos, particularmente en aquellos que generan efectos negativos sobre el medio ambiente y los recursos naturales. Igualmente, establece las justificaciones teóricas del descuento desde la perspectiva de los modelos económicos de maximización del bienestar social. A partir de lo anterior, analiza dos propuestas que se destacan dentro de la teoría económica: 1) la tasa social de preferencia intertemporal del consumo, basada en la tasa de preferencia temporal y, 2) el corto de oportunidad social del capital, basado en la productividad marginal del capital. Adicionalmente, el documento revisa algunas propuestas prácticas que se han establecido como alternativa frente a las propuestas teóricas planteadas anteriormente. Sin embargo, el artículo se centra en los métodos teóricos propuestos para la determinación de la Tasa Social de Descuento –TSD– y en las diversas críticas que surgen a cada una de estas propuestas.

PALABRAS CLAVE

descuento, proyectos públicos, costos ambientales, preferencia pura intertemporal, productividad marginal del capital, utilidad marginal del consumo, generaciones futuras.

ABSTRACT

In this paper I examine the concept of discount and its rationale, and the way in which it is used when evaluating public projects, particularly in those projects generating negative effects on the environment and natural resources. In addition, I establish some theoretical justifyings for discounts from the perspective of economic models of maximizing social welfare. Said this, I analyze two proposals within economic theory: i) social rate of intertemporal consumer preference, based on the temporal preference rate, and, ii) cost of social oportunity of capital, based on its marginal productivity. Moreover, the paper reviews some practical proposals which have been of late established as alternatives to the above mentioned in the first two paragraphs. Nonetheless, the article focuses on theoretical methods proposed for determining the social rate of discount and in the various criticisms raised against each one of these two proposals.

KEY WORDS

Discount, public projects, environmental cost, pure time preference, marginal productivity of the capital, marginal utility of consumption, future generations.

Introducción

La tasa de descuento tiene profundos efectos sobre el portafolio de activos que la sociedad desea mantener. Altas tasas de descuento van en detrimento de la conservación del medio ambiente y los recursos naturales, ya que establecen un mayor valor al uso y consumo actual que al uso y consumo futuro de dichos recursos. De esta manera, si se siguen utilizando altas tasas de descuento en la evaluación de proyectos que afectan el medio ambiente y los recursos naturales se continuarán generando incentivos al uso excesivo de estos recursos con la consecuente disminución de los stocks disponibles para las generaciones futuras. Así, la utilización actual del medio ambiente comprometerá la capacidad de las generaciones futuras para satisfacer sus propias necesidades. Dado lo anterior, es claro que el tema de la determinación de la Tasa Social de Descuento –TSD– utilizada en la evaluación de proyectos que afectan el medio ambiente y los recursos naturales es un tema crucial en la toma de decisiones económicas y en particular en la toma de decisiones de política ambiental.

Por tanto, es importante realizar un análisis y evaluación de las propuestas existentes paras la determinación de la TSD. Este es el objetivo central del presente documento.

Este trabajo, en su primera sección, estudia la racionalidad del descuento y, en particular, revisa el concepto del descuento a partir de los modelos económicos de maximización del bienestar social. En la segunda sección se plantea la relación entre la tasa social de descuento y la evaluación de proyectos públicos. Así mismo, esta sección describe y analiza las principales modelos teóricos que desde la economía se han planteado para la determinación de la TSD y se establecen las diversas críticas que han surgido, principalmente desde la perspectiva ambiental, frente a cada una de las propuestas planteadas desde la teoría económica. De otro lado, en la sección tres, se explican las principales propuestas prácticas que se han formulado desde el análisis costo-beneficio para solventar los problemas de implementación que surgen con los modelos teóricos. Por último, la sección cuatro recoge las conclusiones de este artículo.

1. La racionalidad del descuento

El concepto de descuento es central en el análisis económico ya que permite que los beneficios y costos que ocurren en distintos períodos de tiempo puedan ser comparados a través de la conversión de cada cantidad de unidades monetarias futuras en cantidades presentes equivalentes.

Es claro que la temporalidad de los rendimientos monetarios de un recurso obliga a realizar una homogeneización de los mismos, pues, obviamente, no es lo mismo recibir R unidades monetarias ahora, que recibirlas dentro de dos o tres años. Cualquier individuo que actúe con racionalidad económica prefiere percibir dinero en el momento presente, que postergar su percepción un cierto periodo de tiempo.

Así, la práctica del descuento en la evaluación de proyectos (privados o públicos) y/o políticas surge debido a que los individuos dan menos peso a los beneficios o costos en el futuro del que le dan a los beneficios o costos en el presente. La impaciencia o "preferencia" en el tiempo es una razón; otra es que ya que el capital es productivo; un peso de recursos ahora generará más de un peso en bienes y servicios en el futuro. Por lo tanto, un agente económico puede estar dispuesto a pagar más de un peso en el futuro por adquirir bienes y servicios cuyo valor es de un peso hoy.

1.1. La racionalidad del descuento del futuro y del pasado desde los modelos económicos de maximización del bienestar social

Desde que Bohm-Bawerk (1959) propuso el descuento como una de las principales razones para tasas de interés positivas, ha existido cierto consenso entre los economistas de que los individuos descuentan la utilidad futura en relación con la utilidad presente. El principal argumento en favor del descuento es empírico. Parece ser que las preferencias reveladas de los individuos muestran que el disfrute presente es preferido al disfrute futuro y el dolor futuro al dolor presente. La introspección soporta este punto de vista, en la medida que las tasas de interés exceden la tasa de crecimiento de la población y de la productividad. Adicionalmente, hoy existe evidencia experimental disponible desde la economía y la sicología2.

Ahora, dado que los individuos descuentan el futuro, la invariancia en el tiempo de las preferencias de los agentes requiere que ponderen el pasado más duramente de lo que ponderan el presente. En otras palabras, a los treinta años de edad importa más la fruta que se consumió a la edad de tres años que la fruta consumida hoy por el mismo individuo. Por otra parte, la importancia de una fruta a la edad de tres años en relación con la fruta hoy crece a una tasa exponencial a medida que el individuo envejece. La implicación de la invariancia es difícil de aceptar. Sin embargo, según Caply & Leahy (2001), es más creíble suponer que los agentes descuenten el consumo pasado que afirmar que el consumo pasado es más importante a medida que el consumidor envejece. De otro lado, más allá de la preferencia revelada, el argumento teórico más fuerte a favor del descuento involucra lo que Bohm-Bawerk denominó como "brevedad e incertidumbre de la vida humana". De acuerdo con este punto de vista, la gente descuenta la utilidad futura debido a que ellos no podrán disfrutarlo. Un individuo pondera los placeres en el tiempo t a través de una probabilidad condicional de vivir hasta el tiempo t.

Ahora, hay un paralelo entre mortalidad y falta de memoria. El pasado muere cuando la gente lo olvida3. La memoria imperfecta justifica el descuento del pasado en la misma forma que la mortalidad justifica el descuento del futuro, y justo cuando la mortalidad sugiere que el individuo descuenta más el futuro lejano que el futuro cercano, la falta de memoria sugiere que se descuenta el pasado lejano más que el pasado reciente (Caplin & Leahy, 2001).

Finalmente, si las preferencias cambian en el tiempo y entre individuos, ¿cambiarán las ponderaciones sobre el pasado de una manera similar? Si, como comúnmente se ha creído, los individuos ricos y educados miran más hacia adelante, ¿establecen ellos relativamente menos ponderación sobre el pasado como requiere el supuesto de la invariancia? Si el descuento es endógeno, como es argumentado por Becker y Mulligan (1997), ¿no es la ponderación sobre el pasado también endógena? Después de todo, los individuos gastan recursos en mantener vivo el pasado4. Si la ponderación sobre el pasado es endógena, ¿no sería un capricho notable del destino que esta ponderación sea exactamente igual al inverso del factor de descuento? Caplin & Leahy, (2001) concluyen que en casi toda formulación razonable los seres futuros ponderan el consumo presente menos fuertemente que los seres del presente. La implicación de lo anterior es que los gustos cambian en el tiempo.

1.2. Los modelos de crecimiento económico y el descuento

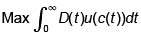

Los modelos clásicos de crecimiento económico frecuentemente utilizan una tasa de descuento constante y positiva para valorar el flujo de bienestar futuro. Este supuesto se incorpora dentro del problema de optimización intertemporal de la siguiente manera:

Donde D(t) = exp(-rt) y r > 0. Además, c(t) es el consumo per cápita y u(c(t)) representa la función de utilidad instantánea.

Sin embargo, se ha argumentado que dicho supuesto ha sido utilizado más por la carencia de alternativas convincentes que por la propia convicción que inspira el enfoque. El principal problema asociado con este enfoque utilitarista del descuento es que conduce a una asimetría fundamental entre las generaciones presentes y las generaciones futuras. A través del poder del interés compuesto, pérdidas extremadamente grandes que ocurran en el muy largo plazo podrán ser descontadas a migajas, por lo que no representarán grandes valores en la evaluación de proyectos hoy. Por ejemplo, si se descuenta el PNB mundial en doscientos años a una tasa de interés del 5% anual, el valor presente representará unos pocos cientos de miles de dólares.

Lo anterior, no parece ser consistente con los intereses de la política pública acerca del desarrollo sostenible con respecto a los cambios climáticos globales, la disposición de desechos nucleares y la pérdida de biodiversidad, cuyos efectos son esperados para que aparezcan en el distante futuro. De esta manera, han surgido algunas críticas al supuesto de tasas constantes utilizado en los modelos tradicionales de crecimiento. Frente al supuesto establecido en los modelos del tipo Barro-Sala-i-Martin (1999), el cual plantea que la tasa de descuento no se modifica en el tiempo y además es idéntica para todos los agentes, se establecen objeciones que lo desvirtúan. Shackle (1972), en este sentido, afirma que las personas son muy inestables, ya que el individuo modifica los planes a futuro continuamente a medida que va percibiendo las reacciones de los otros agentes. Para Shackle, entonces, el primer supuesto no se cumple.

De otro lado, Elster (1983), argumenta que las preferencias no se mantienen a lo largo del tiempo. Elster manifiesta que los comportamientos de inconsistencia intertemporal, anotados anteriormente por Shackle (1972), son contrarios a los supuestos de racionalidad manejados en los modelos de crecimiento, los cuales soportan en ellos la estabilidad intertemporal5. Elster (1983) afirma que el incumplimiento de la consistencia intertemporal no es un comportamiento irracional, por lo que plantea que no puede asociarse estabilidad de preferencias con racionalidad. Por el contrario, plantea Elster (1983), en la vida cotidiana se toman decisiones que no corresponden a los cánones de la racionalidad estrecha que sustenta a los modelos de crecimiento económico.

Hicks (1939) también critica el supuesto de la estabilidad de las preferencias. Su argumentación tiene tres partes. Primero, pone en tela de juicio la noción de estado estacionario por ser una "ficción" que niega la dinámica. Segundo, no considera válido aplicar la tasa marginal de sustitución a los consumos intertemporales. Por último, la tasa marginal de sustitución intertemporal supone independencia entre las utilidades marginales de los consumos en los momentos t y t+1. Hicks acepta la independencia de las utilidades cuando el consumo se realiza en un mismo momento. Pero no está de acuerdo con afirmar la independencia cuando los consumos se realizan en dos momentos del tiempo. La teoría del crecimiento insiste en mantener la independencia intertemporal, porque de lo contrario no podría aplicar los principios básicos de la teoría del consumidor (González y Pecha, 2000). Esta opción tiene un alto costo: la anulación de la dinámica. Concluye Hicks (1939) que la gran paradoja de la teoría del crecimiento neoclásico es su imposibilidad de manejar la dinámica, entendida como la concatenación de los períodos.

Para Hicks, hay dinámica si los periodos se interrelacionan. No hay dinámica si los períodos son autónomos. En este sentido, González y Pecha (2000), siguiendo a Hicks (1939), concluyen que en los modelos de crecimiento no hay dinámica, puesto que al definir la tasa marginal de sustitución intertemporal del consumo se parte del supuesto de que los períodos son independientes.

2. El descuento en la evaluación de proyectos públicos: la Tasa Social de Descuento (TSD)

Como se ha planteado en el apartado anterior, el proceso de descontar el futuro es defendido por los economistas en la medida que éste refleja la forma en que la gente se comporta y valora los bienes y servicios. Así, por ejemplo, los consumidores, vía una tasa positiva de preferencia intertemporal, y los productores, vía costo de oportunidad del capital, tratan el futuro con menos importancia que el tiempo presente. Los consumidores prestan dinero y esperan ser compensados por la abstinencia de consumo. Igualmente, los productores esperan un rendimiento por sus sacrificios de consumo a favor de la asignación de recursos a inversión. Ahora, en el nivel social, el análisis costo-beneficio se centra principalmente en las decisiones de inversión de los recursos públicos. Los gobiernos deben decidir si invierten o no recursos públicos en diversos proyectos, ya sean de infraestructura, productivos o de apoyo a los sectores agrícola o industrial, además de decidir si apoyan la asignación de recursos para mejorar, proteger y conservar áreas de importancia ambiental.

Así, la tasa social de descuento se convierte en un instrumento clave de política económica y social, pues ella influencia las políticas de gasto público. Por tanto, la tasa social de descuento interesa mucho y el debate acerca de cómo elegirla ha sido amplio (Baumol (1968), Feldstein (1972) y Bradford (1975)).

2.1 Principales propuestas para la determinación de la TSD

Siguiendo las proposiciones de los modelos de crecimiento tradicionales, en la evaluación de proyectos públicos se ha utilizado, generalmente, el descuento exponencial para ponderar los costos y beneficios generados por un proyecto público en un horizonte de tiempo dado. Así, en el análisis de proyectos públicos se utiliza una tasa de descuento constante y positiva. Sin embargo, la forma de determinar dicha tasa no es única, pues no ha habido un amplio consenso entre los economistas acerca de la mejor forma de determinarla. Dentro de las diferentes propuestas que se identifican en la vasta literatura sobre el tema, se destacan dos proposiciones:

• La tasa social de preferencia intertemporal del consumo, basada en la tasa de preferencia temporal y,

• El costo de oportunidad social del capital, basado en la productividad marginal del capital.

Las dos tasas pueden llegar a ser iguales si existiesen mercados eficientes y no hubiera impuestos. Sin embargo, en la práctica, la tasa de preferencia temporal tiende a ser más baja que el costo de oportunidad del capital. Los debates suscitados sobre la tasa de descuento más adecuada se han centrado en las fuentes de los recursos utilizados en los proyectos y en los usos potenciales de los beneficios de dichos proyectos (Markandya y Pearce, 1991).

2.1.1. La TSD a partir de la Tasa de interés del consumo

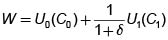

El análisis de la determinación de la TSD a partir de la tasa de interés de consumo parte del modelo del agente consumidor representativo y de la función de bienestar intertemporal en dos períodos, la cual se define de la siguiente forma:

Donde C0 representa el nivel de consumo en el período cero y U0 la utilidad del consumo en dicho período, y por tanto, C1 y U1 son el nivel de consumo y la utilidad del consumo en el periodo uno. La variable δ es denominada la tasa pura de preferencia temporal y el término (1/(1 + δ)) es el factor de descuento para la utilidad del consumo futuro6. El uso de este factor de descuento refleja el punto de vista según el cual para el consumidor representativo la satisfacción o "utilidad" futura no tiene el mismo valor que la utilidad actual. El dilema entre consumo presente y consumo futuro (o el precio del consumo futuro en términos del consumo presente) estará representado por el efecto combinado de la tasa pura de preferencia temporal y la tasa de cambio de la utilidad marginal del consumo, como se muestra en la ecuación (2). La tasa a la cual un individuo descuenta el consumo futuro (la tasa de interés de consumo) puede ser analizada en términos de sus dos partes constituyentes usando el modelo de dos períodos, como se describe en la ecuación (2).

Derivando la ecuación (1) se obtiene:

Dividiendo por  se logra una medida del cambio en el bienestar en la cual la utilidad marginal del consumo presente ha sido usada como numerario; denotando esta medida por dW0 se tiene:

se logra una medida del cambio en el bienestar en la cual la utilidad marginal del consumo presente ha sido usada como numerario; denotando esta medida por dW0 se tiene:

Esta expresión puede ser usada para establecer el "precio" relativo del consumo futuro en términos del consumo presente. La tasa marginal de sustitución entre los dos consumos estará dada por dC1/dC0. Así, la pendiente de la curva de utilidad del individuo que mostrará las diferentes combinaciones de consumo presente y futuro, las cuales generan igual satisfacción, estará dada por:

Operando algebraicamente es posible reescribir la ecuación (4):

En esta última ecuación se observa que la tasa marginal de sustitución entre consumo presente y consumo futuro es el producto de la tasa pura de preferencia temporal y la tasa de cambio de la utilidad marginal del consumo. Según Dinwiddy & Teal (1996), una forma de interpretar la tasa de cambio de la utilidad marginal del consumo en el tiempo es notar que si el consumo está creciendo en el tiempo, el valor marginal del consumo (dado el supuesto de utilidad marginal decreciente del consumo) estará bajando. Esto puede ser formalmente demostrado de la siguiente forma:

donde

La ecuación (6) muestra que la tasa de cambio de la utilidad marginal es igual a la tasa de cambio del consumo (δC/C) multiplicada por la elasticidad de la utilidad marginal del consumo. Usando ρ para representar la tasa de crecimiento del consumo y η para representar la elasticidad, se puede escribir la ecuación (6) como:

Este producto compuesto de la tasa pura de preferencia temporal y la tasa de disminución de las ponderaciones sobre las utilidades marginales del consumo es convencionalmente escrito como (1 + i) donde i es la tasa de interés de consumo, de modo que la ecuación (7) puede ser escrita así:

Ahora, manipulando algebraicamente la ecuación (8) obtiene:

Así el valor de la tasa de interés del consumo depende ahora de tres parámetros: 1) la tasa de preferencia pura intertemporal (δ), 2) la elasticidad de la utilidad marginal del consumo (ηCT)), y, 3) la tasa esperada de crecimiento del consumo (XX). De esta manera, la Tasa Social de Descuento (TSD) describe los trade-offs entre consumo presente y consumo futuro como la suma de dos componentes: δ y ηρ. El último término indica que si ρ (crecimiento esperado en el consumo per capital es positivo, una unidad de consumo en el futuro producirá menos utilidad que en el presente. El término η es el valor absoluto de la elasticidad marginal de la utilidad con respecto al consumo7. Luego, el primer componente de (9) refleja el hecho de que un individuo puede preocuparse menos por el futuro que por el presente (egoísmo, si (δ > 0) El segundo componente en (9) muestra una situación donde, si se espera que el consumo crezca (ρ > 0), la TSD puede ser positiva aún cuando δ=08. Esto es así porque a medida que los consumidores están mejor, la utilidad derivada de un cambio dado en el consumo resulta ser cada vez menor. En este caso, la sociedad necesita ahorrar menos en el período actual para financiar una cantidad dada de consumo futuro.

En la práctica, esto significa que cuando los individuos esperan que el consumo se incremente en el futuro, por ejemplo debido al aumento en el ingreso, se requieren tasas de interés más altas para atraer una cantidad dada de ahorros (Boscolo et al, 1998).

En la evaluación de proyectos públicos, la finalidad de utilizar la tasa de interés de consumo como TSD es hacer que las preferencias del gobierno, en lo que tiene que ver al consumo futuro (crecimiento) y al actual, se reflejen de manera adecuada en los precios de eficiencia9. Los países decididamente comprometidos con crecimiento deberán emplear una TSD baja, que asegure que no se descuenten fuertemente los beneficios del consumo futuro derivados de la inversión actual. El efecto final es hacer que la inversión aparezca más atractiva que el consumo actual. Sin embargo, como anota Dasgupta (1982), aún si se tiene una preferencia pura temporal igual a cero, los costos y beneficios futuros serán descontados, ya que iT seguirá siendo positiva si el consumo sigue creciendo.

2.1.1.1 La estimación de los parámetros que determinan la tasa de interés de consumo

A continuación se presentan algunas consideraciones sobre la estimación de cada uno de los parámetros que determinan la tasa de interés de consumo.

2.1.1.1.1. La determinación de la elasticidad de la utilidad marginal del consumo (η)

En el análisis costo-beneficio para países en desarrollo es común la utilización de un rango de valores para la determinación de la η. Así, los diversos estudios sobre el tema plantean que la elasticidad de la utilidad marginal de consumo se encuentra en el rango 0 ≤ η ≤ 2 (Squire y Van Der Tak. 1977).

Squire y Van Der Tak parten una función de utilidad de tipo exponencial de la siguiente forma:

Si n > 1 o n <: 1 y U(C)=LogC Si n = 1

de otro lado, Uc = C-n, U = utilidad, Uc = utilidad marginal del consumo, C = Consumo y n = elasticidad de la utilidad marginal del consumo.

Así, cuanto más elevado sea η más igualitarios serán los objetivos del gobierno en materia de distribución del ingreso, porque entre más elevado sea η mayor es la tasa de utilidad marginal decreciente del consumo. Por ejemplo, si η =2, entonces la utilidad marginal será Uc = C-2. Ahora para dos individuos cuyos niveles de consumo sean C= 1 y C=2, la utilidad marginal resultante es:

• Para el individuo con un nivel de consumo C= 1, la utilidad marginal de consumo es

• Para el individuo con un nivel de consumo dos veces mayor que el individuo anterior, la utilidad marginal de consumo es

Por tanto, la utilidad marginal es cuatro veces mayor para una persona de un nivel determinado de consumo que para una persona de un nivel de consumo dos veces mayor al de la persona anterior.

Si η =0, la utilidad marginal del consumo es independiente del nivel de consumo. Sin embargo, dado que la mayoría de los gobiernos emplea alguna especie de impuesto progresivo sobre la renta, puede deducirse que el gobierno establece menos valor a los incrementos en el consumo cuanto más alto es el nivel de ese consumo. Por lo tanto, puede descartarse que η=010. Es probable que para la mayor parte de los gobiernos, η se centrará en torno a la unidad (Squire y Van Der Tak, 1977)11. Aunque en principio cabe concebir cualquier valor para η, en la práctica puede ser razonable, según Squire y Van Der Tak (1977), descartar los valores externos y considerar una serie de valores probables de η en lugar de elegir un solo valor. Estos autores recomiendan adoptar el siguiente procedimiento: primero fijar η= 1 para todos los países, y segundo, como parte del análisis de sensibilidad, se deben considerar valores de XX que vayan desde 1 hasta 1.5 (o hasta η =2, según criterio del evaluador del proyecto, para países que muestren un marcado interés por la redistribución, y valores que desciendan desde 1 hasta 0.5, para países que indiquen un débil interés por la redistribución.

El anterior enfoque, según Squire y Van Der Tak (1977), tiene dos ventajas. En primer lugar, todos los proyectos en todos los países se evaluarán para hallar un valor de η igual a 1, lo cual facilitará las comparaciones internacionales. En segundo lugar, no se requiere que el analista seleccione un valor específico para η, sino que sólo indique los límites dentro de los cuales es probable que esté comprendido el verdadero valor. Sin embargo, la principal desventaja es que el proyecto puede tener, por ejemplo, un valor neto actual positivo cuando η sea igual a 1.5 y un valor neto negativo cuando η es igual a 1, o viceversa. En estos casos, correspondería al analista decidir si η está más cerca de 1.5 que de 1, o viceversa, y en consecuencia el proyecto sería aceptado o rechazado. No obstante, es importante que ese juicio de valor, según el cual η está más cercano a uno de los dos valores, se aplique de manera general a otros proyectos en el mismo país.

2.1.1.1.2. La determinación de la tasa de crecimiento esperado del consumo (ρ) y la preferencia pura intertemporal (δ)

Inicialmente, la estimación de p puede obtenerse de las tasas de crecimiento del Producto Interno Bruto (PIB), del ahorro y de la población. Esta información la preparan las oficinas de planeación de los países. En la práctica, algunos autores plantean que la tasa esperada de crecimiento del consumo per cápita puede ser obtenida mediante dos procesos. El primero, es determinar dicha tasa a partir de las proyecciones PIB. El segundo, es tomar el promedio las tasas de crecimiento del consumo en el pasado como una guía para las tasas esperadas de crecimiento del consumo futuro per cápita. Por supuesto, el consumo medio en términos monetarios tendría que ser deflactado según el índice apropiado de precios al consumidor12. Con respecto a 5, desde la práctica, se recomiendan valores más bien bajos, entre el 0% y 5%, en razón de que muchos gobiernos reconocen las obligaciones que tienen contraídas con las generaciones futuras al igual que con la presente. Sin embargo, ante la presencia de ηρ en la fórmula de la tasa de interés de consumo se tiene en cuenta la posibilidad de que las generaciones futuras sean más ricas que la generación presente. Esta última consideración se conoce en la literatura sobre el tema como la visión optimista (Correa, 1999).

2.1.2 Críticas a la propuesta de determinación de la TSD a partir de la tasa de interés de consumo

El modelo anterior asume que el comportamiento de un individuo representativo puede ser usado como un prototipo apropiado para modelar las preferencias sobre el consumo de toda una economía. Sin embargo, se ha argumentado que las tasas privadas de preferencia intertemporal pueden no ser una medida exacta de la tasa de descuento que se pretende establecer para medir el valor social del consumo en diferentes puntos del tiempo para todos los miembros de la sociedad. Diversos argumentos han surgido para explicar por qué los individuos pueden descontar el futuro en una forma diferente a la forma en que lo hace la sociedad. En general se plantea que existen tres razones para que la tasa social, TSD, sea menor que la tasa de interés de consumo, (i), es decir, TSDT < iT:

i) La sociedad puede elegir ahorrar más colectivamente que la suma de las decisiones individuales de ahorro. Esto es esencial porque ahorrar ahora (e invertir ahora) provee beneficios externos del consumo en el futuro, por lo cual habrá suboferta en el mercado debido al problema del free rider o polizón. Los gobiernos deben por tanto solventar este déficit aplicando una tasa de descuento a las inversiones públicas más baja que las tasas que el sector privado aplica a sus proyectos.

ii) Los individuos, como miembros de una sociedad, tienen diferentes preferencias intertemporales con respecto a las que tienen en su rol de consumidores. Así, ellos establecen tasas de descuento más bajas para los costos y beneficios en el futuro en su posición de miembros de un colectivo que como consumidores individuales.

iii) La utilización de una tasa de descuento determinada por el mercado para el largo plazo significa que las decisiones de política pública involucran la problemática de que únicamente las preferencias intertemporales de las generaciones presentes entran en el proceso de decisión. Los individuos con una expectativa de vida finita probablemente actuarán de forma diferente en sus decisiones de consumo privado con respecto a la sociedad, ya que ésta tiene un compromiso colectivo con la vida a perpetuidad.

Como se ha visto, determinar la tasa social de descuento a partir de la tasa de interés de consumo ha generado varias criticas. Dichas críticas pueden resumirse así:

• Hay diversidad de tasas, debido a las distorsiones en el mercado.

• Se presenta la paradoja del aislamiento: los individuos pueden estar dispuestos a ahorrar más si ellos han conocido otros individuos que hicieron sacrificios similares, mientras que si actúan sin esta certeza ellos descontarán el futuro más duramente. Así, el Estado no puede tener injerencia en las decisiones de ahorro de los individuos (Dinwwiddy & Teal, 1996).

• Obtener las elasticidades de la utilidad marginal del consumo es un proceso bastante complejo si los consumidores no tienen en cuenta la tasa de interés para maximizar su bienestar en un proceso de optimización dinámica. Así, sena inadecuado utilizar la tasa de interés de consumo para determinar la tasa social de descuento, puesto que esta última expresa factores sociales e institucionales y no la disposición a pagar de los agentes económicos (Correa, 1999).

• Las proyecciones del crecimiento del consumo futuro no son perfectas, y tal imprecisión hace que la tasa de interés de consumo esté sujeta a problemas.

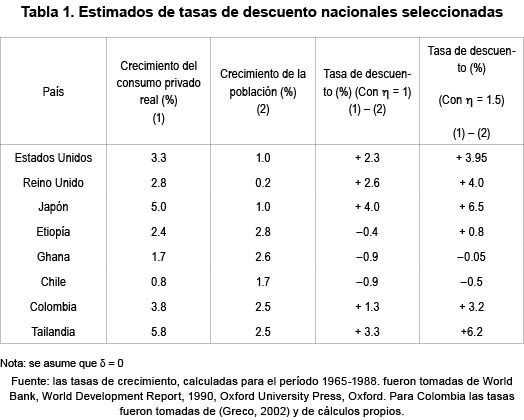

• Si se plantea que la función de utilidad es logarítmica, entonces η =1. Adicionalmente, si la tasa de preferencia pura intertemporal es rechazada por cuestiones éticas, es decir δ = 0, se tendría que i = ρ. Así, la tasa social de descuento llegaría a ser igual a la tasa esperada de consumo per cápita. Ahora, si se sigue la recomendación práctica de utilizar las tasas promedio de crecimiento del consumo en el pasado como una guía para las tasas esperadas de crecimiento del consumo futuro per cápita, se obtendrían, para muchos países pobres, tasas sociales de descuento negativas (ver resultados en la tabla No. 1).

Sin embargo, el comportamiento en la utilización de las dotaciones de recursos naturales en los países mencionados es claramente inconsistente con este resultado, es decir, los recursos son agotados como si las tasas personales de descuento fueran muy altas. Además, las tasas de los mercados de préstamos son positivas y altas. Por tanto, la aplicación del método de la utilidad del ingreso en esos contextos puede ser cuestionada. Lo anterior implica, por ejemplo, que a medida que el ingreso se duplica las familias disfrutan solamente de la mitad de la utilidad que se obtiene de una unidad adicional de ingreso. La tabla 1 sugiere que la TSD para países industrializados y en proceso de industrialización parece estar entre 2 y 4%.

Sin embargo, dichos estimados están condicionados por el período pasado, usado para realizar el cálculo. Así mismo, aunque el valor de uno para η es adecuado, algunos trabajos empíricos sugieren valores alrededor de 1.5 (Pearce, 1993). El efecto de establecer η = 1.5, en la tabla 1, conduce a incrementar la tasa de descuento efectiva a 4% para el reino Unido, 3.95% para Estados Unidos, 6.2% para Tailandia y a 6.5% para Japón. Así mismo, con η = 1.5, la tasa de descuento para Etiopía, Ghana, Chile y Colombia es de 0.8%, -0.05%.-0.5% y 3.2%, respectivamente.

De otro lado, la exclusión de 8 de los cálculos también ha sido cuestionada, pues existe poca evidencia acerca de la tasa de preferencia pura intertemporal en el mundo industrializado. Sin embargo, por ejemplo, se ha sugerido para el Reino Unido un δ = 1.3%. Adicionando esta tasa a las cifras de la tabla 1, esto plantea una tasa de descuento del consumo del 3.9%, con η = 1, y de 5.3%, utilizando η = 1.5 (Pearce, 1993).

• Finalmente, Boscolo et al (1998) plantean que la tasa de interés de consumo es simplemente una medida de los costos de oportunidad del consumo y, por tanto, ignora el costo de oportunidad de la producción dado a través del retorno sobre las inversiones.

2.1.3. Determinación de la Tasa Social de Descuento a partir del costo de oportunidad de la inversión pública

De manera general, el costo de oportunidad del capital es una medida de lo que pierde o sacrifica la economía cuando se decide a utilizar el capital. Si la fuente de financiamiento es el capital privado, el costo de oportunidad del capital para el sector público representa el sacrificio del sector privado al desplazar una unidad de capital hacia el sector público. Para los países en desarrollo, según Markandya y Pearce (1991), el costo de oportunidad de la inversión pública tiende a ser alto debido a la escasez de capital por lo que su utilización como TSD es justificado con los argumentos de la asignación óptima de recursos escasos.

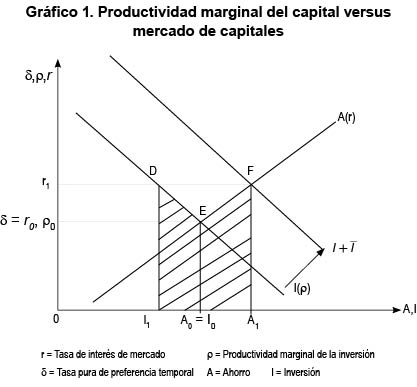

En un mercado sin distorsiones, los ahorcadores (oferentes) y los inversionistas (demandantes) se enfrentan a las respectivas curvas de demanda y de oferta, las cuales están en función de la rentabilidad esperada de cada uno de ellos. Los ahorradores desplazan el consumo presente para obtener consumo futuro a una tasa de descuento del consumo13, y los inversionistas toman sus decisiones sobre el capital a emplear, de acuerdo con la rentabilidad esperada de su flujo de inversiones. En una situación de equilibrio, en la cual el ahorro es igual a la inversión, la tasa de interés es igual a la productividad marginal del capital y, por tanto, ésta última será igual a la tasa pura de preferencia temporal. En el gráfico 1, partiendo de la situación de equilibrio inicial r0 = ρ0 si el gobierno decide entrar a demandar capital (aumenta la demanda), la curva de demanda de inversión se desplaza hacia la derecha y el nuevo punto de equilibrio está dado en F, con una tasa de interés del mercado r1 mayor.

Al aumentar el gobierno las cantidades demandadas y, por tanto, aumentar las tasas de interés, se generan dos efectos sobre el mercado de capitales:

• Al pasar la tasa de interés de r0 a r1, la demanda por fondos del sector privado se sitúa en I1 por lo tanto hay una reducción de la inversión privada equivalente a A0–I1 El costo de oportunidad de este desplazamiento está representado por el área bajo la curva de demanda de inversión del sector privado (I1DEI0).

Como segundo efecto del incremento de la tasa de interés, se puede observar un estímulo a la oferta de ahorros, al pasar de Ao a Al. Así, el costo de oportunidad de los mayores discursos disponibles está dado por el área bajo la curva de oferta (A0EFA1).

El costo de oportunidad social del capital por unidad de inversión está dado por la suma de los dos efectos (área rayadas en el gráfico 1) dividida por la cantidad demandada de inversión. En términos de las elasticidades de las respectivas curvas, dicho costo se expresa como14:

Donde:

φ = Costo de oportunidad social por unidad e inversión

ρ = Productividad marginal del sector privado

εA= Elasticidad del ahorro del sector privado con respecto a la tasa de interés

η1= Elasticidad de la inversión del sector privado con respecto a la tasa de interés

r = Tasa de interés de mercado

Como se observa en el gráfico 1, el costo de oportunidad social de capital privado es un promedio ponderado de la productividad marginal del capital privado (ρ) y la tasa marginal de preferencia pura temporal (δ). Los ponderados corresponden a las elasticidades de la inversión y el ahorro con respecto a la tasa de interés. De la ecuación (1) se puede observar que el costo de oportunidad social será igual a la productividad marginal del sector privado (φ = ρ), solamente cuando la elasticidad del ahorro con respecto a la tasa de interés es cero. De otro lado, el costo de oportunidad social será igual a la tasa marginal pura de preferencia temporal (φ = δ), únicamente cuando la elasticidad de la inversión con respecto a la tasa de interés sea cero.

2.1.4. Críticas a la aplicación del costo de oportunidad de la inversión pública como Tasa Social de Descuento

A esta propuesta se le han planteado fundamentalmente dos críticas. La primera plantea que el descuento determinado sólo por el costo de oportunidad del capital implica una reinversión de los beneficios a la tasa de costo de oportunidad, y esto es frecuentemente inválido ya que, en general, los retornos no son reinvertidos totalmente porque los individuos dedican parte de dichos beneficios al consumo de bienes y servicios. Ahora, según Markandya y Pearce (1991), si los retornos son consumidos en su totalidad el flujo de consumo no tendrá costo de oportunidad. Dado lo anterior, se plantea el siguiente interrogante: ¿cuál es la relevancia de una tasa de descuento basada en asumir beneficios reinvertidos que realmente están siendo consumidos? A partir de esta critica se plantea que es la mezcla de consumo y de beneficios reinvertidos que fluyen de la inversión la que debe determinar la tasa de descuento y no la productividad marginal del capital.

Otra crítica planteada desde la perspectiva ambiental, a la propuesta de determinar la TSD a partir del costo de oportunidad de la inversión privada, está relacionada con la compensación entre generaciones. Supóngase que una inversión pueda causar daños ambientales valorados en $Z, en T años a partir de hoy. En términos descontados este daño puede ser representado por una cantidad mucho menor que Z, digamos Zd15. Qué tanto menos dependerá de qué tan alta sea la TSD y qué tan largo haya sido el período de tiempo T. El argumento para utilizar el valor del daño descontado en vez de usar el valor Z es el siguiente: si la cantidad Zd fuera invertida a la tasa de descuento r, donde r es la productividad marginal del capital, ésta podría valer Z en T años. De esta manera, esta cantidad puede ser usada para compensar a aquellos que sufren los daños en ese año T. Parfit (1983) argumenta, sin embargo, que usar el valor descontado es legítimo únicamente si la compensación es realizada efectivamente. De otra manera, argumenta Parfit, no se puede representar el daño ambiental futuro por un valor descontado. Markandya y Pearce (1991) refutan el argumento de Parfit y plantean que el problema aquí es que la compensación real y la potencial están siendo confundidas. El hecho de que haya una suma generada por el proyecto, que puede ser usada para compensar a las víctimas, es suficiente para garantizar la eficiencia. Si la compensación debe ser realmente llevada a cabo es una cuestión independiente que es irrelevante del asunto de la elección de la tasa de descuento.

3. Propuestas prácticas para la determinación de la TSD

3.1. El rendimiento sobre los ahorros después de impuestos

Anteriormente se ha planteado que la TSD se puede determinar a partir de la tasa de preferencia pura en el tiempo, de la elasticidad de la utilidad marginal del consumo y de la tasa de crecimiento esperada del consumo. Sin embargo, las pocas estimaciones disponibles sugieren que la tasa de preferencia pura en el tiempo oscila entre 0 y 2% y la elasticidad de la utilidad marginal del consumo entre 1 y 2 (Markandya y Pearce, 1988), mientras que la tasa de crecimiento del consumo varía entre países. Así, puede esperarse que el cálculo directo de la tasa de interés de consumo produzca tasas de descuento más altas en países en desarrollo que en países desarrollados, ya que la utilidad marginal del consumo y su elasticidad son mayores cuando la gente vive en niveles de subsistencia y está interesada en la supervivencia pura de un período a otro. Además, la teoría de la convergencia económica pronostica que los países pobres tendrán en el futuro, en promedio, tasas de crecimiento del ingreso más altas, y por tanto de crecimiento del consumo mayores, que los países desarrollados (Barro y Sala-i-Martin, 1999). No obstante, los cálculos directos ya mencionados están sujetos a diversas críticas. Con respecto al valor de la tasa de preferencia pura intertemporal, algunos han argumentado que el descuento por impaciencia es irracional (Markandya y Pearce, 1991). Ahora, en cuanto a la elasticidad de la utilidad marginal del consumo, algunos economistas ponen en duda si hay una forma significativa para medir la utilidad marginal social del consumo. La discusión se centra alrededor de la medición de la utilidad entre individuos en el tiempo. Debido a estas dificultades en la medición, los economistas frecuentemente calculan la tasa de interés de consumo indirectamente por medio del cálculo de la tasa real de ahorro después de impuestos. Esto es generalmente realizado tomando la tasa de interés real en el largo plazo de inversiones de bajo riesgo (como el rendimiento anual de los títulos de tesorería, por ejemplo) y corrigiéndola por impuestos e inflación. Cuando la tasa de interés de consumo es calculada de esta forma, deben ser usadas series de tiempo que cubran largos periodos para evitar las fluctuaciones de corto plazo. Por otra parte, la tasa de interés de consumo debe reflejar los retornos marginales sobre el ahorro y no los retornos promedios. Las tasas marginales son más altas que las tasas promedios. Boardman (1996), citado por Boscolo et al (1998), advierte que aún si la tasa individual de preferencia pura intertemporal iguala a la tasa de ahorros después de impuestos, la tasa social de descuento puede no igualaría debido a que el riesgo es percibido en forma completamente diferente por los individuos y por la sociedad en general. El riesgo individual de muerte, el cual es una de las razones que algunas veces es usada para justificar una tasa positiva de preferencia pura intertemporal, es más alto que el riesgo de desaparición de la sociedad. Así, basados en consideraciones de riesgo, se debe esperar que la tasa social de interés de consumo debe ser más baja que la tasa real de ahorros después de impuestos que los individuos obtienen. Los anteriores argumentos están basados en consideraciones éticas. Sin embargo, existen otras criticas que se apoyan en la premisa, consistente con la teoría del crecimiento económico, de que el crecimiento del consumo futuro no avanza al ritmo de las tasas experimentadas en el pasado (Nordhaus, 1994). Así, a causa de que el crecimiento del consumo está positivamente correlacionado con la tasa de interés de consumo, debido al término XX, una reducción de la tasa de crecimiento del consumo en el tiempo, necesariamente conduce a una declinación de la tasa de interés del consumo.

3.2. El retorno sobre las inversiones antes de impuestos

Algunos economistas han sugerido que todos los proyectos de inversión, privados y públicos, deben emplear una tasa de descuento equivalente a la productividad marginal en el sector privado. Ellos argumentan que, aún para las inversiones públicas, está en el interés público el patrocinar los proyectos que rindan el retorno más alto. Si el sector privado es capaz de lograr más altos rendimientos que los proyectos públicos más factibles, entonces el gobierno debe invertir en el sector privado más que en los proyectos públicos. Para aproximarse a la productividad marginal del capital, los economistas frecuentemente calculan la tasa de retomo de las inversiones antes de impuestos (Boscolo et al, 1998). Sin embargo, este método de cálculo de la TSD contiene tres sesgos potenciales. Primero, como en el caso de la tasa de ahorro después de impuestos, la tasa relevante es la productividad marginal del capital, y no la productividad promedio. La tasa de rendimiento es más baja en el margen que en el promedio debido que los mejores rendimientos se dan más tempranamente. Por tanto, habrá poca probabilidad de que las inversiones adicionales produzcan tanto como las inversiones ya realizadas.

Así, se puede concluir que usar una tasa de rendimiento promedio desvía la tasa de descuento estimada hacia arriba. Segundo, las tasas privadas de retorno pueden ser distorsionadas por externalidades o imperfecciones de mercado, como oligopolios o monopolios. Adicionalmente, muchas actividades económicas causan degradación ambiental, por lo que es necesario incurrir en gastos adicionales en limpieza ambiental para mitigar dicha degradación y así poder lograr el nivel de calidad ambiental socialmente óptimo. Ahora, esos costos causan alguna evaporación de una porción del producto que el proyecto genera, con el efecto neto de obtener una más baja productividad marginal del capital (Weitzman, 1994). Si se ignoran estas extemalidades negativas se producirá un sesgo que llevará a que se estime una TSD más alta"16. De otro lado, si el poder de monopolio permite a las empresas incrementar precios por encima de los niveles socialmente óptimos, entonces, la tasa privada de retorno sobre las inversiones sobreestimará la tasa social de descuento. Tercero, se plantea que el rendimiento privado sobre las inversiones refleja el premio por riesgo. No obstante, ya que la sociedad tiene más amplias posibilidades de diversificar su portafolio de inversiones que los individuos, el premio al riesgo social es probablemente más bajo que el premio al riesgo privado.

Igualmente, como ocurre con la tasa de interés de consumo, se puede esperar que la productividad marginal de capital disminuya en el tiempo (Weitzman, 1994). En este sentido, se plantea que hay dos razones para que esto pueda ocurrir. De un lado, el capital usualmente se asume para mostrar rendimientos marginales decrecientes. Este argumento puede ser relacionado con la teoría de la convergencia económica (Barro y Sala-t-Martin, 1999) planteada desde hace varias décadas. Segundo, en un mundo cada más preocupado con la problemática ambiental, la porción de gastos dirigidos a la búsqueda del mejoramiento ambiental se ha ido también incrementando. La implicación de lo anterior es que la diferencia entre la tasa privada de retomo y la tasa social de descuento debe disminuir en el tiempo.

Finalmente, otra crítica a este método es que dicho procedimiento ignora el costo de oportunidad de los ahorros de los individuos (Boscolo et al, 1998).

3.3. El precio sombra del capital como Tasa Social de Descuento

Este método aplica la tasa social de preferencia intertemporal del consumo a los flujos de consumo e inversión, después de que éste último es convertido a equivalentes de consumo a través de la utilización del precio sombra del capital. Este método está asociado con los trabajos de Bradford (1975), Arrow (1966), Feldstein (1972) y Lind (1982). La estimación del precio sombra del capital es sencilla si asumimos que cada peso invertido hoy produce un retomo perpetuo n que es totalmente consumido. En este caso, el valor presente del flujo anual de consumo está dado por XX, donde i, es la tasa social de preferencia intertemporal del consumo. Esto significa que puede ser tomado como el precio sombra de las inversiones en términos de consumo (Boscolo et al, 1998). Algunas fórmulas alternativas son necesarias cuando se realizan supuestos menos respectivos para considerar la proporción de % que es consumida. Por ejemplo, la formulación revisada del método de Lind (1982), por parte de Cline (1992), define el precio sombra del capital como:

Aπ,N es el pago de una anualidad que dura N años y la cual tiene un valor presente de $1 cuando se ha utilizado una tasa de descuento igual a π. Se puede verificar que, en el caso de una anualidad perpetua (N= ∞ ), Aπ,N llega a ser π.

El método es, conceptualmente correcto. Así, permite usar la tasa social de preferencia intertemporal del consumo como la tasa social de descuento sin ignorar el costo de oportunidad de las inversiones desplazadas. Así, para Boscolo et al (1998), este método es preferible a cualquiera de los dos anteriores métodos propuestos, debido a la factibilidad práctica de su aplicación. Sin embargo, el método del precio sombra del capital tiene, al menos, una desventaja, comparado con el método del costo social de la inversión pública, y es que requiere calcular los precios sombra adicionalmente a la tasa de descuento. De hecho, necesita del cálculo de diferentes precios sombra para diversos bienes de inversión en diferentes períodos de tiempo.

4. Conclusiones

La práctica del descuento en la evaluación de proyectos (privados o públicos) y/o políticas surge debido a que los individuos valoran menos los beneficios o costos que ocurran en el futuro que los beneficios o costos que se presentan en el presente. Una razón para lo anterior es la preferencia intertemporal; otra es que ya que el capital es productivo, un peso de recursos ahora generará más de un peso en bienes y servicios en el futuro.

Adicionalmente, más allá de la preferencia revelada, el argumento teórico más fuerte a favor del descuento involucra lo que Bohm-Bawerk denominó como "brevedad e incertidumbre de la vida humana". Un individuo pondera los placeres en el tiempo t a través de una probabilidad condicional de vivir hasta el tiempo t.

Se ha expuesto que la TSD, determinada a partir de la tasa de interés de consumo, intenta medir la tasa a la cual la utilidad del consumo cae en el tiempo. Además, se ha observado que cuando no hay crecimiento del consumo, la TSD es igual a la tasa de interés privada (la preferencia pura intertemporal, δ) y cuando hay crecimiento la TSD estará por encima de la tasa privada. La racionalidad intuitiva detrás de esto es que entre mayor sea la expectativa de obtener ingresos en el futuro, menor es la disponibilidad a sacrificar hoy para obtener más consumo en los períodos siguientes. Además, como se anotó antes, entre más rápido sea el crecimiento, más acelerada es la caída de la utilidad marginal del consumo.

De otro lado, desde la perspectiva ambiental se señalan otras observaciones a la tasa social de descuento determinada a partir de la tasa de interés de consumo. Primero, se subraya que hay un límite subyacente al proceso del crecimiento económico. Por tanto, no se pueden esperar tasas positivas de crecimiento, por decir, de 2 ó 3 % hasta el final, debido a las restricciones sobre la utilización de recursos naturales o por los límites de la capacidad del medio ambiente para actuar como sumidero de desechos. El calentamiento global, por ejemplo, generado por la emisión de gases de efecto invernadero y el agotamiento de la capa de ozono, confirman la gravedad de este asunto. Sin embargo, según Markandya y Pearce (1991), la relevancia del argumento de estos límites para la planeación económica es algo equívoco. Dicho argumento puede tener más relevancia para revisar la forma en que las economías se desarrollan y no como planteamiento para una reconsideración del crecimiento económico básico como objetivo mismo. Una segunda consideración resalta los problemas para regiones en particular. Por ejemplo, en los países africanos, el consumo per cápita real cayó en 1.9% al año entre 1973 y 1983, es decir el crecimiento del consumo, ρ, fue negativo. La pregunta, entonces, es ¿en esta situación la TSD debe ser negativa? Probablemente debe serlo, aunque el crecimiento económico negativo del pasado puede no ser relevante, según Markandya y Pearce (1991), para la tasa de descuento basada en el crecimiento futuro esperado.

Por último, el costo de oportunidad del capital es obtenido a través de observar la tasa de retorno en la mejor inversión de riesgo similar que es desplazada como resultado de emprender un proyecto público. Sin embargo, en países en desarrollo, donde hay escasez de capital, tales tasas tienden a ser muy altas y su uso es frecuentemente justificado con el argumento de la asignación óptima de recursos. A esta propuesta se le ha planteado, fundamentalmente, una crítica, la cual plantea que el descuento determinado sólo por el costo de oportunidad del capital implica una reinversión de los beneficios a la tasa de costo de oportunidad, y esto es frecuentemente inválido ya que, en general, los retornos no son reinvertidos totalmente porque los individuos dedican parte de dichos beneficios al consumo de bienes. Dado lo anterior, se plantea el siguiente interrogante: ¿cuál es la relevancia de una tasa de descuento basada en asumir beneficios reinvertidos que realmente están siendo consumidos? A partir de lo anterior se argumenta que la mezcla de consumo y de beneficios reinvertidos que fluyen de la inversión es la que debe determinar la tasa de descuento y no la productividad marginal del capital.

NOTAS:

1 Este artículo es una síntesis de los avances realizados hasta ahora en el proyecto de investigación titulado "Directrices metodológicas para la determinación de la Tasa Social de Descuento (TSD) aplicada en la evaluación de proyectos públicos en Colombia". Esta investigación se realiza a nombre de la Facultad de Economía Industrial y es financiada por la Dirección de Investigaciones de la Universidad de Medellín. Adicionalmente, cuenta con la participación de los siguientes estudiantes como auxiliares de investigación: Juan David Osorio M., Carmen Alicia Contreras A., Jesús Ernesto Arroyave L. y Catalina Sánchez M.

2 Aunque la evidencia experimental confirma el descuento, ésta no apoya necesariamente el descuento exponencial. Para profundizar en este tema ver: Caplin & Leahy (2001) y Ainslie (1992).

3 La evidencia experimental en sicología muestra que una función de disminución exponencial de las probabilidades de memoria puede estimar mejor los datos, aunque una función poder puede desempeñarse mejor.

4 Los individuos gastan recursos en historias, diarios, fotografías, etc.

5 La teoria del crecimiento asocia la racionalidad con la estabilidad intertemporal de las preferencias y supone continencia, consistencia temporal y constancia (González y Pecha, 2000).

6 La tasa pura de preferencia temporal (δ) incluye los elementos de irracionalidad, miopía, impaciencia y mortalidad del ser humano.

7 η es una medida del efecto relativo de un cambio en el consumo sobre el bienestar.

8 El planteamiento de que δ= 0 puede darse en el análisis si establecen consideraciones de tipo ético.

9 Los precios de eficiencia son los precios de mercado corregidos por distorsiones (impuestos, subsidios, extemalidades, monopolios, etc.). Para una mejor comprensión del concepto ver: Mokate y Castro (1998).

10 Con η=0 supondría tener factores de ponderación iguales cualquiera que sea el nivel de consumo actual.

11 Los valores de η cercanos a cero o a dos, aunque posibles, pueden ser considerados como extremos.

12 Dada esta forma de estimación, se considera que el parámetro p se determina objetivamente.

13 La tasa pura de preferencia temporal deberá ser igual a la tasa de interés si los ahorradores maximizan las utilidades sujetos a una restricción de presupuesto.

14 Para profundizar en la propuesta de la determinación de la TSD a partir del costo de oportunidad del capital ver (CEDE, 1993).

15 Donde  donde T es el período de tiempo en el que ocurre el daño y r es la tasa de descuento.

donde T es el período de tiempo en el que ocurre el daño y r es la tasa de descuento.

16 La mayor sobre estimación de la TSD dependerá del grado de impacto negativo de la actividad productiva sobre el medio ambiente.

Bibliografía

Ainslie, G., (1992), Picoeconomics, Cambridge, U. K., Cambridge University Press.

Arrow, Kenneth, (1966), Discounting and Public Invesment Criteria, in: Kneese, A. and Smith, S. (eds.), Water Research, Baltimore, MD, USA, lohns Hopkins University Press.

Barro, Robert, Sala-i-Martin, Xavier, (1999), Economic Growth, second printing, Cambridge, Massachusetts, The Mit Press.

Baumol, William, (1968)," On the Social Rate of Discount", American Economic Review, No. 58. pp. 708-802.

Becker, Gary, Mulligan, Casey, (1997), "The Endogenous Determination of Time Preference", Quarterly Journal of Economics, vol 112, p.p. 729-758.

Boardman, A. E. et al, (1996), Cost-Benefit Analysis:Concepts and practice, Prentice Hall.

Bohm-Bawerk, E., (1959), The Positive Theory of Capital, South Holland, Libertian Press.

Boscolo, Marco et al, (1998), Discounting Cost and Benefits in Carbón Secuestration Projects, Development Discussion Paper No. 638, Harvard Institute for International Development, Harvard University.

Bradford, D., (1975), "Constraints on Government Investment Opportunities and the Choice of the Discount Rate", American Economic Review, No. 60, pp. 364-378.

Caplin, Andrew, Leahy, John, (2001), The Social Discount Rate, Discussion Paper No. 137, Institute for Empirical Macroecnomics, Federal Reserve Bank of Minneapolis, january.

CEDE, (1993), Determinación de la Tasa de Descuento Social para Colombia, Universidad de los Andes.

Cline, W. R., (1992), The Economics of Global Warming, Institute for International Economics, Washington D. C, USA.

Correa Restrepo, Francisco, (1999), "Tasa Social de Descuento", Notas del Curso de Evaluación Socioeconómica de Proyectos, Universidad EAFIT, documento mimeo.

Dasgupta, Partha, (1982), "Resource Depletion, Research and Development and the Social Rate of Discount", in R. C. Lind (editor), Discounting for time and risk in energy policy, Baltimore, Jhon Hopkins Press.

Dinwiddy, Caroline, Teal, Francis, (1996), Principies of cost-benefit analysis for developing countries, Great Britain, Cambridge University Press.

Elster, John, (1983), Studies in the Suversion of Rationality, Sour Grapes, Cambridge University Press.

Feldstein, Martin, (1972), "The Inadequacy of Weighted Discount Rates", In Richard Layard, editor, Cost Benefit Analysis, United Kingdom Harmondsworth, Penguin.

González, Jorge Iván, Pecha, Arsenio, (2000), "Tasa de preferencia intertemporal, equilibrio y estabilidad en los modelos de crecimiento neoclásico", Cuadernos de Economía, No. 32.

Hicks, John, (1939), Valor y Capital, México, reimpresión del Fondo de Cultura Económica, 1989.

Kula, E., (1992), Economics of Natural Resources and the Environment, New York, Chapman & Hall.

Lind, R., Editor, (1982), Discounting for time and Risk in energy policy, Washington, Resources For the future.

Markandaya, Añil, Pearce, David, (1991), "Development, the environment and the social rate of discount", The World Bank Research Observer, Washington, Vol. 6, pp. 137-152.

Markandaya, Añil, Pearce, David, (1988), "Environmental Considerations and the Choice of the Discount Rate in developing Countries", The World Bank, Environment Department Washington, Working Paper No. 3.

Mokate, Karen, Castro, Raúl, (1998), Evaluación económica y social de proyectos, Bogotá D. C, Ediciones Uniandes.

Nordhaus, William, (1994), "The cost of Slowing Climate Change: ASurvey", The Energy Journal, Vol 12, No.l, p. 38.

Parfit, Derek, (1983), "Energy policy and further future: the social discount rate", in: Mc lean, D. And Brown, R, editors, Energy and the Future, Totowa N. I. Rowman and Littlefield.

Pearce, David, (1993), Economic Valúes and the Natural World, Cambridge, The MIT Press.

Shackle, George, (1972), Epistemics and Economics, A critique of Economic Doctrines, Cambridge, Cambridge University Press, reimpreso porTransaction Publishers, New Brunswick, New Jersey.

Squire, Lyn, Van der Tak, Hermán, (1977), Análisis Económico de Proyectos, Madrid, Banco Mundial, Editorial Tecnos.