ARTÍCULOS

Evaluación del proceso de implementación y cobro de tasas retributivas por vertimientos hídricos en el departamento de Antioquia*

Mónica María González Ceballos; Rogelio de Jesús Bedoya Agudelo

RESUMEN

Diariamente las actividades domésticas e industriales descargan, a los cuerpos de agua, sustancias de múltiples naturalezas y de diversas características, las cuales generan daños a las comunidades, a los ecosistemas y alteran los sistemas de producción y consumo. Como solución a este problema, los instrumentos económicos se plantean como una solución costo-efectiva viable para producir la descontaminación deseada por la comunidad al menor costo posible. En Colombia, se replantea el uso de este tipo de instrumento con el Decreto 901 de abril de 1997, el cual, reglamenta el uso de la Tasa Retributiva.

Este trabajo expone el fundamento teórico y legal de la tasa retributiva como instrumento económico para mitigar el problema de la contaminación del agua. Así mismo, presenta la experiencia de su aplicación en el ámbito internacional. De otro lado, describe el proceso de implementación que se ha adelantado en Colombia por parte de las entidades ambientales, haciendo énfasis en los desarrollos institucionales requeridos para implementar el cobro en las respectivas jurisdicciones. Finalmente, se plantea un estudio de caso, tomando a la Corporación Autónoma Regional CORNARE, para evaluar la eficiencia ambiental, económica y el fortalecimiento institucional logrados después de cinco años de aplicación del cobro de tasas retributivas en el oriente antioqueño.

PALABRAS CLAVE

Contaminación hídrica, impuestos pigouvianos, impacto ambiental, demanda bioquímica de oxígeno, corporaciones autónomas regionales.

ABSTRACT

Daily, domestic and industrial activities unload, into the bodies of water, substances of múltiple natures and diverse characteristics which produce harm to communities, to the ecosystems and alter production and consumption systems. As a solution to this problem, the economical instruments are expounded as a viable cost-effective solution to produce the decontamination longed for by the community at the least cost possible. In Colombian, the use of this kind of instruments is restated with Decree 901 of April, 1997, which regulates the use of the Retributive Rate.

This paper exposes the theoretical and legal foundation of the retributive rate as an economical interest to mitígate the problem of water contamination. Furthermore, it presents the experience of its application on an international level. On the other hand, it describes the process of implementation that has been put forwards in Colombia by the environmental entities, making an emphasis on the institutional developments required for the implementing of payment charges in the respective jurisdictions. Finally, a case study is expounded, taking the Regional Autonomous Corporation, CORNARE, in order to evalúate the environmental and the economical efficiency and the institutional strengthening accomplished after five years of applying the charge of Retributive Rates in the Oriente Antioqueño.

KEY WORDS: Hydric contamination, Pigouvian taxes, Environmental impact, Biochemical demand of oxygen, Regional Autonomous Corporations

Introducción

La contaminación ambiental, durante muchos años, ha sido el resultado de la sobreexplotación y el uso indiscriminado que el hombre ha hecho del medio ambiente en procura del crecimiento y desarrollo económico. Cuando en el mundo se empieza a tomar conciencia de que este crecimiento económico está siendo sustentado por un stock de recursos naturales finitos y agotables, se comienzan a adoptar políticas tendientes a lograr la eficiencia en el uso de estos recursos, soporte de las actividades productivas y de la estructura social en general.

El uso de instrumentos económicos es un mecanismo que se destaca por su capacidad para promover, al mínimo costo, el uso de tecnologías limpias y sistema de tratamientos que mejoren, no sólo la calidad de los recursos, sino que también generen productividad a los diferentes sectores económicos involucrados en el problema de la contaminación. En este sentido, en Colombia, a través del Ministerio del Medio Ambiente, se expidió el Decreto 901 de 1997 mediante el cual se reglamenta la tasa retributiva por vertimientos puntuales al recurso hídrico.

Es así, como a cinco años de la implementación de este mecanismo surge la pregunta: ¿El cobro de las tasas retributivas por vertimientos hídricos ha contribuido a mitigar el impacto contaminante sobre el recurso hídrico y ha incentivado el uso de tecnologías limpias?

El presente estudio pretende responder a esta pregunta; se circunscribe al análisis de la región de Antioquia, al ser las corporaciones autónomas regionales ubicadas en esta jurisdicción las pioneras en la aplicación del instrumento en el ámbito nacional después de la Ley 99, generando así la información y experiencia mínima requerida para realizar una evaluación preliminar de las implicaciones ambientales y económicas del cobro de las tasas retributivas.

En la primera parte del trabajo se presenta la fundamentación teórica y legal de la tasa retributiva, así como la experiencia de su aplicación en el plano internacional; luego, se describe el proceso de implementación que han adelantado las autoridades ambientales, haciendo énfasis en los desarrollos institucionales requeridos para implementar el cobro en las respectivas jurisdicciones. Finalmente, se seleccionó a la Corporación Autónoma Regional CORNARE, para evaluar la eficiencia ambiental, económica y el fortalecimiento institucional logrados después de cinco años de aplicación del cobro de tasas retributivas en el oriente antioqueño.

1. Marco teórico

1.1 Antecedentes del Proyecto

Los recursos hídricos son el soporte de la vida y de los sistemas productivos, desempeñan un papel vital en la salud y el bienestar social. El agua es un elemento esencial en muchos procesos de producción industrial, agrícola y doméstica. El mayor consumo se destina a actividades agropecuarias (57%), que corresponden a las de riego y pecuarias, exclusivamente; y un porcentaje inferior, 43%, es utilizado para uso doméstico e industrial (IDEAM, 1998).

Las aguas utilizadas para el uso domiciliario e industrial retornan los volúmenes usados casi inmediatamente al sistema hídrico, pero con alteraciones y características de calidad sensiblemente inferiores afectando la disponibilidad del recurso, aguas abajo. Diariamente se descargan a los cuerpos de agua sustancias de múltiple naturaleza y de diversas características: desperdicios orgánicos, sólidos en suspensión, metales pesados, desperdicios radioactivos, nitratos, microcontaminantes orgánicos, entre otros. Esto ha generado a través de los años una afectación de los sistemas hidrobiológicos y una alteración de la calidad del agua que se ha reflejado en una restricción paulatina de los usos como recreación, piscicultura, irrigación y consumo (IDEAM, 1998).

La primera reglamentación de los recursos naturales en Colombia se expide el 18 de diciembre de 1974, con el decreto 2811, por el que se dicta el Código Nacional de Recursos Naturales Renovables y de Protección al Medio Ambiente, el cual se convirtió en la base jurídica para la administración ambiental en el país. A partir de éste se reglamenta el pago de tasas retributivas por la utilización directa o indirecta de la atmósfera, de los ríos, arroyos, lagos y aguas subterráneas, y de la tierra y el suelo, para introducir o arrojar desechos o desperdicios agrícolas, mineros o industriales, aguas negras o servidas de cualquier origen, humos, vapores y sustancias nocivas que sean resultado de actividades lucrativas.1

El 26 de junio de 1984, con el decreto 1594, se genera el cálculo de la tarifa de la tasa y se obliga así a los agentes contaminadores que cumplan con las normas de vertimiento. Aquí se habla de unos límites permisibles2 y del cálculo de la tasa3 convirtiéndose así en el único marco de control de la contaminación por vertimientos puntuales, disponible para las autoridades ambientales. El sistema impuso la construcción de plantas de tratamiento (con remoción del 50% de SST y DBO, y tenían un plazo de dos años para aumentar la remoción en un 80%) y sistemas al final del tubo.

Durante muchos años, con este marco normativo se trató de controlar la contaminación hídrica sin muchos resultados. Su fracaso se debió, principalmente, a que muchas empresas no efectuaban el pago respectivo. Otras, por su parte, no cumplían con las normas impuestas, dados los altos costos que generaba la construcción de plantas de tratamiento de aguas residuales y el sistema tampoco proporcionaba ningún incentivo para la búsqueda de otras alternativas en tecnología limpias.

En 1991 se expide la nueva Constitución Política en Colombia, la cual le entrega a la sociedad novedosos espacios de participación y concertación que le permiten, en coordinación con el Estado y el sector privado, tomar parte en la búsqueda de diversas alternativas de solución a los diferentes problemas ambientales. Es así como nace la ley 99 el 22 de diciembre de 1993, por medio de la cual se crea el MINISTERIO DEL MEDIO AMBIENTE, se reordena el Sector Público encargado de la gestión y conservación del medio ambiente y los recursos naturales renovables, se organiza el Sistema Nacional Ambiental –SINA– y se dictan otras disposiciones ambientales.

A partir de aquí, Colombia ingresa a un escenario de avances significativos en la definición del marco institucional para la aplicación acorde con el postulado del Desarrollo Humano Sostenible, según la cumbre sobre Medio Ambiente y Desarrollo Sostenible realizada en Río de Janeiro en Brasil en 1992.

El 1 de abril de 1997, mediante el Decreto 901, se convierte la tasa retributiva en un instrumento económico, en desarrollo de lo dispuesto en el artículo 42 de la ley 99 de 1993. Con este nuevo decreto se espera lograr mejores resultados en materia ambiental y económica.

1.2 Fundamentación Teórica

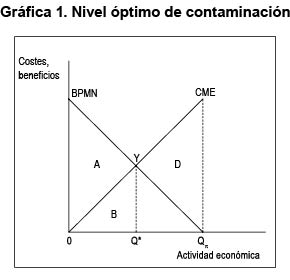

Las externalidades negativas se definen como un coste externo y éste existe si se dan dos condiciones esenciales: cuando la actividad de un agente provoca una pérdida de bienestar a otro agente, y cuando dicha pérdida de bienestar no está siendo compensada. Ante tales daños externos una de las soluciones es que los productores asuman el coste marginal de sus emisiones o daño marginal causado al nivel óptimo de contaminación (Pearce y Turner, 1995).

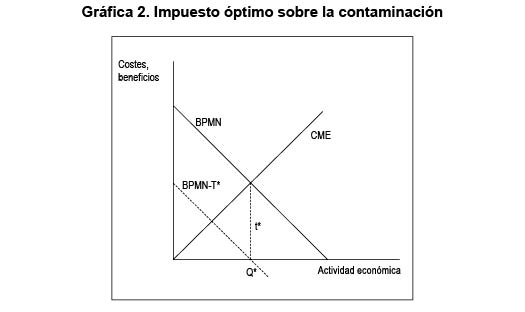

La gráfica 1 muestra en el eje horizontal el nivel de actividad económica, Q, y los costes y beneficios en términos monetarios en el eje vertical. En donde:

Área B = Nivel óptimo de externalidad.

Área A + B = Nivel óptimo de beneficios privados netos para el contaminador.

Área A = Nivel óptimo de beneficios sociales netos.

Área C 4- D = Nivel de externalidad no óptima que necesita ser eliminada por algún tipo de regulación.

Área C = Nivel de beneficios privados netos que no están socialmente garantizados.

BPMN = Beneficios privados marginales netos.

CME = Coste marginal externo.

Q* = Nivel óptimo de la actividad económica.

QFI = Nivel de actividad económica que produce los máximos beneficios privados.

El nivel óptimo de externalidad se da cuando se maximiza la suma de beneficios menos la suma de los costes. En la gráfica, este objetivo se ve en el punto donde BPMN = CME.

Existen dos tipos de acciones posibles que pueden realizar los gobiernos para alcanzar una asignación más eficiente de los recursos ante la presencia de externalidades:

• Establecer y hacer cumplir los derechos de propiedad privada: Ronald Coase, premio Nobel en 1991, afirma que si se asignan debidamente los derechos de propiedad mediante negociación las partes implicadas llegarán a un acuerdo en cuanto a la solución eficiente a un problema de externalidad; en tanto los costes de la transacción sean bajos podrá llegarse a esta solución eficiente independientemente de a qué parte se le hayan asignado los derechos de propiedad (McEachern, 2000).

• La imposición de un impuesto: El economista Artur Cecil Pigou (1877-1959), en la década de 1920, afirma que cuando existe una externalidad el gobierno debe gravar a la parte responsable con una cantidad igual a la externalidad. La gráfica 2 muestra la mecánica fundamental del impuesto pigouviano4, si se establece un impuesto sobre cada unidad del nivel de actividad que incrementa la contaminación y se iguala este impuesto a t* se puede ver que este impuesto hará que BPMN se desplace hacia la izquierda (BPMN-t*). Es así como, t* se tiene que pagar en cada nivel de actividad, de tal modo que el beneficio marginal neto se reduce en t*. El contaminador aspirará ahora a maximizar los beneficios privados netos, sujetos al impuesto, y esto tiene lugar en Q*. Por tanto, el impuesto t* es un impuesto óptimo5, ya que logra el óptimo social en Q*. Hay que destacar que t* es igual a CME. Aquí se define un impuesto pigouviano óptimo, el cual es igual al coste marginal externo6 en el nivel óptimo de contaminación.

En la práctica el impuesto pigouviano resulta difícil de establecer, debido a la dificultad para valorar el daño marginal neto, a la considerable información sobre los costes de control de las empresas de que deben disponer las autoridades ambientales y por las heterogeneidades geográficas e institucionales. Baumol y Oates, en su obra The theory of Environmental Policy, propone un modelo que se apoya en una solución de second best, donde se establece un sistema ajustable de cargos (precios) sobre la contaminación, diseñado para alcanzar una meta ambiental específica. (Castro, 2002).

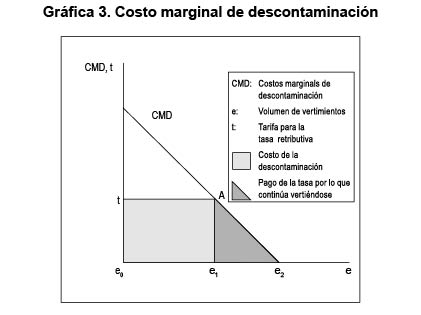

Colombia, con el decreto 901 de 1997, implementa un verdadero instrumento económico o impuesto pigouviano, en el que pretende incorporar dentro de los costos de la actividad económica los costes externos causados por la contaminación y, de este modo, lograr internalizar en los agentes económicos los efectos de decidir cuánto contaminar y cómo tratar sus descargas. En teoría, los agentes económicos disminuirán la contaminación que descargan hasta el punto en el cual el costo marginal de reducción de la contaminación es igual a la tasa. Según la gráfica 3, los agentes económicos que tienen costos marginales de reducción de la contaminación, inferiores al monto de la tasa, optarán por reducir sus descargas (al pasar de e, a e0) y evitar pagar la tasa, mientras que aquellas con costos marginales de reducción de la contaminación mayores optarán por pagar la tasa y continuar contaminando (e1). De esta manera, al tener que internalizar los costos de la contaminación, los agentes económicos tendrán incentivos dinámicos tanto para la reducción de la contaminación como para el desarrollo y utilización de tecnologías ambientalmente sanas.

Con cada agente económico minimizando sus costos de producción, los costos marginales de reducción de la contaminación serán igualados entre todos ellos, obteniéndose una solución costo-efectiva (CEPAL, 2000). Las principales características del modelo son:

• Meta de reducción de la carga contaminante: Las autoridades ambientales establecen una meta quinquenal7 de reducción de la carga contaminante para cada cuerpo de agua o tramo. Para determinar la meta se tiene en cuenta la importancia de la diversidad regional, la disponibilidad, el costo de oportunidad y la capacidad de asimilación del recurso y las condiciones socioeconómicas de la población afectada. Para ello cada autoridad ambiental debió cumplir con dos pasos importantes para determinar la línea base. El primer paso fue el de identificar las fuentes que realizan vertimientos en cada cuerpo de agua y que estarían sujetos al pago de la tasa. El objetivo era conocer la concentración de cada sustancia contaminante, objeto del cobro de la tasa, y el caudal de la descarga. Como segundo paso, el director de la autoridad ambiental presentó al Consejo Directivo8 la información recabada, esto con el fin de determinar, de una forma concertada con todos los sectores sociales, la meta de reducción de la carga contaminante.

Cada cinco años la meta será reevaluada por el Consejo Directivo de la región para determinar si debe ser cambiada. Si los costos económicos han sido demasiado severos, la meta puede ser menos restrictiva. De manera contraria, si los costos han resultado bajos pero los impactos ambientales y sociales se han mantenido demasiado altos, el comité de la cuenca puede concertar una meta más rígida.

• Tarifa mínima: Con base en estudios técnicos, el Ministerio del Medio Ambiente decidió iniciar el cobro de la tasa retributiva con dos parámetros: Demanda bioquímica oxígeno (DBO5)9 y sólidos suspendidos totales (SST)10.

• Tarifa regional y factor regional: El sujeto pasivo debe pagar la tarifa regional (Tr) que la autoridad ambiental establece para el cobro de la tasa retributiva, con base en la tarifa mínima (Tm) multiplicada por el factor regional (Fr), así:

Tr = Tm x Fr

La autoridad ambiental semestralmente incrementa el factor regional hasta lograr la reducción de la carga contaminante hasta el nivel preestablecido para la meta de reducción. El factor regional comenzó con un valor igual a uno y se incrementa 0.5 cada semestre. La autoridad ambiental debe dejar de incrementar el factor regional en el semestre siguiente a aquél en el cual se alcanzó la meta. Este sistema de ajuste gradual de la tarifa durante cinco años sirve como incentivo permanente para reducir la contaminación, al informarse la entidad regulada sobre la oferta de servicios y tecnologías de descontaminación disponibles en el mercado y así encontrar soluciones de descontaminación menos costosas que pagar la tasa.

1.3 Experiencia internacional de la aplicación de instrumentos económicos para mitigar la contaminación del recurso hídrico

En el ámbito mundial, los problemas ambientales tenían poca importancia en la época en que surgieron las primeras industrias11. Pero cuanto más crecía la industria más problemas ambientales comenzaron a surgir, generándose así una nueva conciencia ambiental.

La respuesta de los países al reto de esta descontaminación ambiental se da en tres etapas: control ambiental en las salidas, internalización del control ambiental en las prácticas y procesos industriales e internalización del control ambiental en la gestión administrativa (HANSSEN, 1991).

La etapa de control ambiental en las salidas consistió en la instalación de equipos, tales como chimeneas y redes de desagüe. En las décadas del 70 y del 80, para el caso de la descontaminación hídrica, estos programas incentivaron la construcción de grandes plantas de tratamientos municipales, que trataban tanto los vertimientos industriales como los domésticos. La gran mayoría de la inversión ambiental de los países industrializados se ha destinado a la descontaminación de aguas residuales. Estados Unidos y Finlandia asignaron el 70% del total de su inversión ambiental al sector, y los países de la Organización para la Cooperación y el Desarrollo Económico-OCDE, el 60% en promedio. Hoy estos países reconocen que los sistemas de comando y control utilizados como motores de la inversión fueron muy ineficientes y demasiado costosos para la economía.

Esta insatisfacción generó una segunda solución: el control ambiental fue interiorizado en las prácticas y procesos productivos. Es así como la descontaminación pasa de un proceso de control, a convertirse en un instrumento más del mercado y en incentivo de la eficiencia económica.

A continuación se presentan las experiencias internacionales más relevantes en la utilización de instrumentos económicos para mitigar la contaminación del recurso hídrico:

• Francia. Está operando desde 1964, se desarrolló con el fin de financiar sólo inversiones de control de la contaminación en las cuencas. Muchos sistemas en otras naciones se han constituido con base en su experiencia; más del 90% del agua residual doméstica urbana e industrial está controlada. Sin embargo, a pesar de sus logros el sistema en la actualidad está siendo duramente criticado por dos motivos: el primero, se debe a los altos gastos que se hacen en gestión e inversión, ya que el criterio de costo-efectividad no ha estado involucrado en la selección de proyectos; y en segundo lugar, no existen criterios claros para asignar subsidios y créditos blandos, es decir, se benefician sólo los empresarios y alcaldes políticamente poderosos.

• Holanda. Estableció tasas por contaminación hídrica para financiar la construcción de plantas de tratamiento requerida por la ley de Contaminación Hídrica en 1970. Esta ley ha resultado muy efectiva para reducir el flujo de contaminación industrial aún en épocas de crecimiento.

• Alemania. Desde 1976 se implemento, pero sólo en 1980 se hizo efectivo. Se aplica sólo a las cargas directas a cursos de aguas por plantas de tratamiento de alcantarillados municipal y plantas industriales; las descargas indirectas al alcantarillado público o privado no están consideradas. Los ingresos recaudados van al Estado y deben ser usados para inversiones relacionadas con la calidad del agua y para financiar los costos de administrar los cargos.

• Brasil. La ley No. 9433, del 8 de enero de 1997, "De política y sistema nacional de recursos hídricos", establece cobros por descargas de aguas servidas. Se cobra por efluentes tales como tarifas por aguas residuales industriales con base en su contenido de contaminantes. Sin embargo, la utilización de esta herramienta ha tenido que enfrentarse con problemas relacionados con instituciones débiles, discontinuidad administrativa, falta de coordinación de las agencias ambientales, insuficiente información ambiental y falta de credibilidad en el sector ambiental, entre otros.

• México. Los intentos de usar instrumentos económicos para el control de la contaminación del agua se relacionan principalmente con la reforma de 1991 de la ley federal de Derechos, del 31 de diciembre de 1981. Como resultado de esta reforma, se estableció un nuevo derecho que grava las descargas de aguas servidas en ríos y demás cuerpos de agua. El derecho debe pagarse de acuerdo con el tipo del cuerpo receptor en donde se realice la descarga (con base en la Demanda Bioquímica de Oxígeno, DBO5, a los sólidos suspendidos y al volumen), el volumen de agua descargada y los contaminantes vertidos, en la medida en que sobrepasen los límites máximos permisibles de descarga de aguas servidas establecidos en la ley. El sistema ha presentado fallas por falta de penalización por incumplimiento; al efectuar el diseño del instrumento no se tuvieron en cuenta los actores involucrados, falta de coordinación entre el agente fiscalizador y la Comisión Nacional del Agua por lo que éste tiene escasa motivación para orientar los recursos hacia el control de la contaminación.

Pero las preocupaciones sobre el medio ambiente no pararon de crecer. La internalización del control ambiental en la gestión administrativa alcanzó al propio mercado, determinándolo con el establecimiento de un mercado verde. Este mercado lo originaron, en los países desarrollados, los consumidores que ya habían satisfecho sus necesidades cuantitativas y que, a partir de ese momento, comenzaron a preocuparse por el contenido de los productos y la forma en que eran producidos. Debido a esto, la protección del medio ambiente dejó de ser una exigencia sujeta a multas y sanciones, para suscribirse en un marco de amenazas y oportunidades que pueden implicar ventajas competitivas y la propia permanencia o salida del mercado (HANSSEN, 2000).

Colombia y toda Latinoamérica se han insertado en el mercado internacional a través de la apertura económica, la cual promueve la protección del medio ambiente a través de la redefinición de los productos, procesos y prácticas productivas.

2. Descripción del proceso de implementación desarrollado por las autoridades ambientales en Antioquia

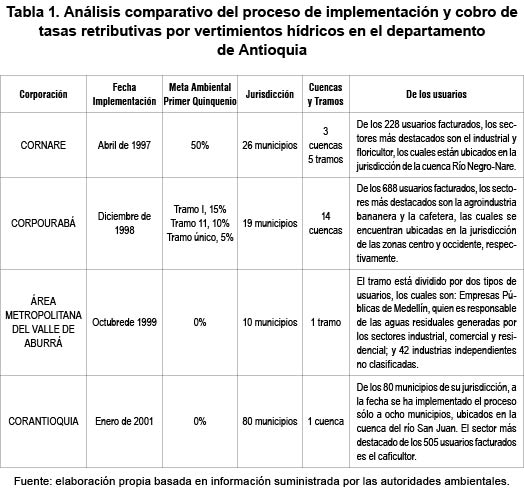

En Antioquia, las autoridades ambientales están representadas por dos Corporaciones Autónomas Regionales (CORANTIOQUIA y CORNARE), una Corporación para el Desarrollo Sostenible (CORPOURABÁ) y una Autoridad Ambiental Urbana (Área Metropolitana del Valle de Aburra). Anterior a la aplicación del decreto 901 de 1997 estas autoridades ambientales regionales venían adelantando un proceso de fortalecimiento institucional, aumentando su planta física, incorporando personal de alto nivel técnico y realizando inversiones en equipos de medición, control y monitoreo del recurso hídrico, que de alguna manera facilitaron asumir las funciones de tipo técnico y administrativo necesarias para hacer efectivo el cobro de la tasa retributiva. Sin embargo, se observan desarrollos institucionales desiguales. Por ejemplo, CORNARE logra posicionarse, tanto en el ámbito regional como en el nacional, como entidad modelo en el proceso de implementación de la tasa, y estructura, además, un importante sistema de información ambiental que facilita la concertación de metas, facturación y monitoreo, mientras que otras autoridades regionales han ido asumiendo progresivamente este sistema, sin que esto necesariamente haya implicado grandes transformaciones institucionales (ver tabla 1).

CORPOURABÁ, al igual que CORNARE, también han realizado un importante trabajo de concertación y concienciación con los diferentes sectores productivos y con la comunidad en general. Este proceso es ampliamente reconocido en la región, ya que hizo posible que al concertar las metas de descontaminación, existiera voluntad política y suficiente información sobre quiénes, cuánto y dónde contaminan, y facilitó que el sector concertado asumiera unos compromisos de descontaminación ambiciosos, aún a sabiendas de que la economía colombiana no estaba en su mejor momento.

3. Evaluación del impacto ambiental y económico de la tasa retributiva en Antioquia

Para realizar esta evaluación, de las cuatro autoridades ambientales existentes en el departamento de Antioquia se seleccionó a CORNARE, como estudio de caso, por ser la entidad de mayor experiencia en el recaudo de la tasa retributiva por utilización del recurso hídrico, y porque ya culminó el primer quinquenio del cobro, demostrando así avances significativos en esta materia. Además, facilita una amplia información cuantitativa que permite generar indicadores que demuestran hasta qué punto el cobro de la tasa logra un impacto positivo en lo ambiental e institucional. En cuanto a la eficiencia económica, se toma la experiencia cualitativa que han tenido algunos sectores productivos, causantes de la contaminación hídrica en la región.

A continuación se evalúan los resultados del programa en términos de eficiencia ambiental y económica.

3.1 Eficiencia Ambiental

La eficiencia ambiental busca evaluar hasta qué punto la tasa retributiva logra resultados en beneficio del medio ambiente, al generar reducciones de los niveles de contaminación por sólidos suspendidos totales (SST) y materia orgánica (DBO5).

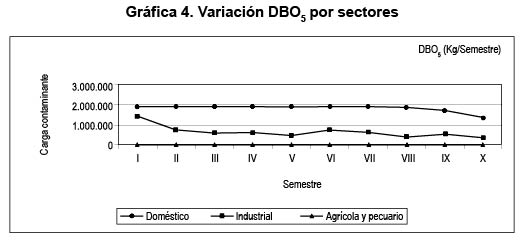

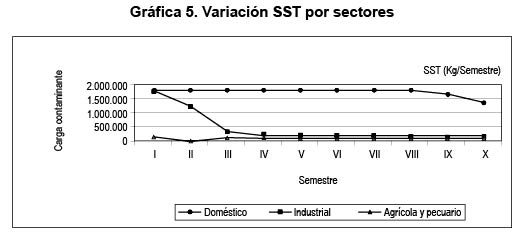

Al mirar la evolución del comportamiento de las tres fuentes principales de contaminación del agua: aguas negras domésticas, efluentes industriales, efluentes agrícola y pecuario (ver tabla 2), se puede constatar cómo el sector que genera mayor contaminación es el domestico, le sigue el sector industrial y por último el sector agrícola y pecuario (ver gráficas 4 y 5).

El sector industrial presenta concentraciones en su último muestreo de 1.392.113 Kg./Semestre de DBO5 y 1.296.817 Kg./Semestre de SST. La reducción total de DBO5 y SST desde el primer semestre (Abr - Sep 97) con respecto al décimo semestre (Oct 01 - Mar 02) es de 26.92% y 26.26%; esto se debe a la implementación de plantas de tratamiento de aguas residuales en algunos municipios.

Si todos los municipios se acogieran al Plan Maestro de Saneamiento12, la reducción de las respectivas cargas sería mucho más significativa. Tal es el caso del Municipio de Cocorná, el cual puso en funcionamiento la Planta de Tratamiento de Aguas Residuales a finales de 1998, logrando con esto reducir el 50% de sus vertimientos domésticos a las aguas de la cuenca Samaná Norte. El municipio, para los tres primeros semestres, presentaba una caracterización de vertimientos líquidos de 48,060 kg/ semestre de DBO5 y 44,303 kg/semestre de SST y pasó a verter en el semestre IV 24,039 kg/ semestre en DBO5 y 22,151 kg/semestre de SST. Aquí se comprueba la necesidad de que los municipios inviertan en la construcción de plantas de tratamiento de aguas residuales domésticas, para poder alcanzar las metas propuestas.

El sector industrial ha reducido la contaminación de DBO5 en 73.74% kg/semestre y de SST en 92.65% kg/semestre desde que inició el cobro de la tasa retributiva hasta la fecha.

Esta reducción tan significativa se debe a que el instrumento económico ha obligado al empresario a evaluar hacia el interior de su esquema productivo para identificar insumos, procesos o productos que contribuyan a disminuir simultáneamente costo de producción y cantidad de residuos contaminantes para cumplir las normas ambientales y minimizar el pago por concepto de tasas retributivas, cumpliéndose así una característica de los gravámenes sobre la contaminación, que es la de incentivar a producciones más limpias.

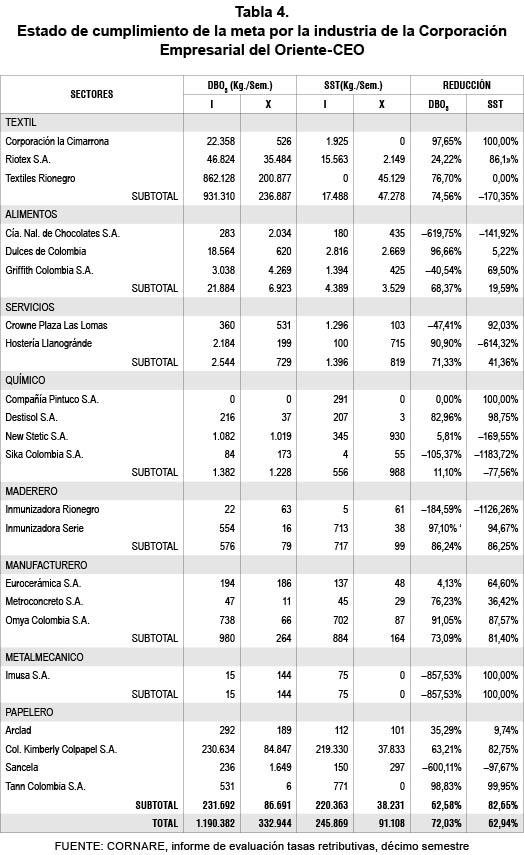

El caso más específico en el cual se ha logrado una importante reducción de la carga contaminante, que llega al Río Negro y sus quebradas afluentes, corresponde a las empresas agrupadas en la Corporación Empresarial del Oriente, CEO, las cuales no sólo han mejorado los sistemas de tratamiento sino que han venido implementando prácticas ambientalmente sanas y procesos de reconversión industrial con el objetivo de alcanzar una producción cada vez más limpia. Las empresas de esta corporación redujeron en el quinquenio su carga contaminante en 71.82% para DBO5 y 63.31% para SST.

Por último, el sector de menor grado de cargas contaminantes es el agrícola y pecuario; esto se debe a que se acoge a una Gestión de Cumplimiento. Caso concreto son los porcicultores, los cuales se acogieron al Convenio de Producción Más Limpia, donde se convierte la porquinaza en mejorador de suelos y así no califican con vertimientos puntuales.

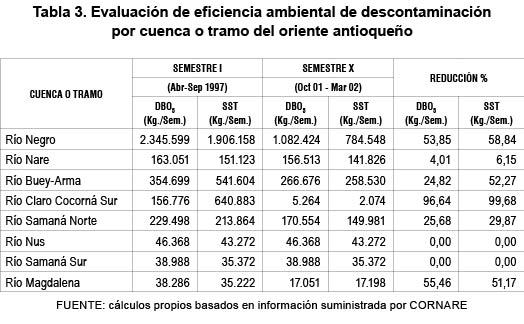

Todos estos esfuerzos conjuntos entre los diferentes actores económicos y productivos de la región del Oriente Antioqueño desde la implementación de la tasa (Abr - Sep 1997) hasta el final del primer quinquenio (Oct 01-Mar 02), han dado como resultado reducciones significativas de DBO5 y SST en los diferentes tramos y cuencas de la zona (ver tabla 3). Es así como se encuentran disminuciones significativas en la cuenca Río Negro, Río Claro-Cocorná Sur y tramo Río Magdalena los cuales presentan disminuciones de DBO5 de 53.85%, 96.64%, 55.46% y de SST de 58.84%, 99.68% y 51.17%, respectivamente. Otras reducciones, no tan significativas pero sí valiosas para la gestión, son las presentadas en el tramo Buey Arma y la cuenca Samaná Norte los cuales tienen unas reducciones en DBO5 de 24.82% y 25.68% y de SST de 52.27% y 29.87%, respectivamente. Para las demás cuencas los resultados han sido pobres.

Estos resultados demuestran cómo con el trabajo conjunto entre la Corporación y la comunidad regional, se pudo llegar a una mejor calidad del agua al cumplirse la meta de descontaminación (50%) por Demanda Bioquímica de Oxígeno y Sólidos Suspendidos Totales en las cuencas Río Negro, Claro y en el tramo río Magdalena. En el tramo Buey Arma se llegó a la meta, únicamente, para Sólidos Suspendidos Totales.

3.2 Eficiencia Económica

En este punto se hará un análisis de la respuesta de algunos sectores productivos, causantes de la contaminación de los recursos hídricos en la región, frente al cobro de la tasa retributiva. Se busca analizar la selección que hacen los empresarios de las diferentes alternativas que este tipo de instrumento económico les plantea como son: disminuir su nivel de producción, cambiar la forma de producir, incorporar soluciones tecnológicas o pagar la tasa como forma de mitigar su impacto contaminante.

3.2.1 Respuesta de los sectores al cobro de la tasa retributiva. A fin de evaluar la eficiencia económica del sistema de tasas respecto a la asignación de recursos para los diferentes sectores económicos, se tomó como vocero de la experiencia a la Corporación Empresarial del Oriente Antioqueño –CEO–.

La CEO es una agremiación que reúne 67 empresas de las más representativas del Oriente Antioqueño, las cuales están distribuidas en ocho sectores: alimentos, manufactura y procesamiento de minerales no metálicos, químico, papelero, textil, maderero, metalmecánico y servicios. El objetivo de la Corporación es promover el desarrollo empresarial en el Oriente de Antioquia, comprometiéndose con el mejoramiento de la calidad de vida de la comunidad y la protección del medio ambiente. Uno de sus compromisos es el de promover entre sus afiliados la adopción de tecnologías limpias, la utilización de recursos energéticos más limpios, el uso eficiente y racional del recurso hídrico, la recuperación y aprovechamiento de subproductos, el manejo adecuado de los residuos sólidos y la adopción de sistemas de control a la contaminación ambiental. De esta forma se tiene que 22 industrias agremiadas hacen vertimientos directos a la cuenca Río Negro.

La Corporación Empresarial durante el primer quinquenio de cobro mostró resultados muy positivos, los cuales no son más que el reflejo de un alto compromiso del sector empresarial para mejorar la calidad ambiental; es así como redujeron sus vertimientos de DBO5 en un 71.82% y de SST en un 63.31%. Resultados que ayudaron a que la Cuenca Río Negro alcanzara la meta, 50%, pactada con CORNARE en el décimo semestre (ver tabla 4).

Los aspectos que se tuvieron en cuenta para analizar el impacto del cobro de la tasa retributiva en el sector empresarial se presentan a continuación:

• ¿El cobro de las tasas retributivas por vertimientos hídricos ha contribuido a mitigar el impacto contaminante sobre el recurso hídrico y ha incentivado el uso de tecnologías limpias?

Las Tasas Retributivas sí han contribuido a mitigar el impacto contaminante sobre el recurso hídrico, aunque conviene precisar que antes de la implementación del decreto 901 de 1997, ya se adelantaban gestiones importantes en esta materia.

Un ejemplo de la anterior afirmación es el hecho de que la Corporación Empresarial del Oriente Antioqueño, desde 1995, firmó un convenio de producción más limpia entre el Ministerio del Medio Ambiente, CORNARE y 24 empresas de la corporación para reducir las cargas contaminantes que éstas generaban a los recursos hídricos. Dicho convenio comenzó a funcionar en 1995 y la tasa retributiva se reglamentó en 1997; por esto, ya se llevaba un camino recorrido muy importante en la reducción de la contaminación, en los inicios del decreto 901. El convenio busca que

el empresario logre reducciones sin inversiones altas; se trabaja con sentido común; se comienza quemando etapas hasta llegara cumplir con reducciones muy significativas. El primer paso es optimizar el uso de insumos y minimizar los residuos; si no se dan los resultados esperados se pasa a automatizaciones; si no resulta tampoco, se sigue con cambio de maquinaria o soluciones al final del tubo, siempre y cuando las condiciones costo-efectivas lo permitan.

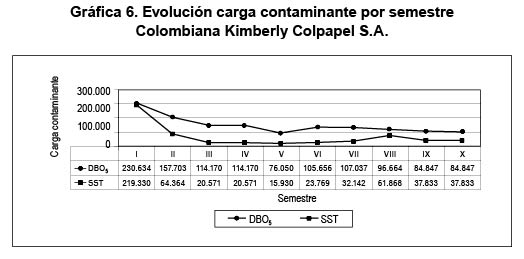

Las empresas que han llegado a invertir en soluciones al final del tubo lo hacen por convicción; con el tiempo han adquirido conciencia ambiental, pero, sobre todo, quieren responder a las exigencias internacionales en donde un criterio clave para ser competitivos es realizar una excelente gestión ambiental. También es importante para las empresas su imagen ante los consumidores por competitividad o por exigencia de la casa matriz, tal es el caso de la industria papelera, Colombiana Kimberly y Colpapel S.A., la cual desde el segundo semestre en que comenzó a funcionar la tasa redujo significativamente las cargas contaminantes (ver gráfica 6), pero aún así, construyó una planta de tratamiento de aguas industriales en el presente año. Si se compara lo que ellos pagaron por la inversión, dos millones de dólares aproximadamente (US$2.000.000), frente al pago por tasa retributiva, la cual a la fecha es de once mil cuatrocientos treinta dólares (US 11.430) semestrales, se evidencia que no es el pago por concepto de tasa lo que los incentiva al cambio tecnológico.

Algunos empresarios destacan, además, que el cobro de la tasa ha traído beneficios tales como:

• Se están generando recursos, los cuales se han invertido en capacitaciones para el mismo sector industrial, a través de seminarios, cursos, especializaciones, diplomados, en fin, campañas a favor de los asociados sin ningún costo para ellos. Un trabajo muy importante que se va a comenzar con 15 empresas de la CEO para ser certificadas en la ISO 14000, con recursos que ya se gestionaron con el BID y CORNARE, los cuales aportarán una partida monetaria bastante interesante, donde a la empresa le va a tocar pagar sólo el 30% ó 40%. Esto es una forma de devolverle al industrial el pago de la tasa.

• El empresario replantea de una u otra forma sus esquemas de contaminación a los diferentes cuerpos de agua. Es así como comienza a trabajar en la disminución de las cargas contaminantes en la fuente, pero sin inversiones demasiado costosas y en beneficio de la misma empresa.

• El empresario se comienza a preocupar por optimizar los procesos productivos para que el pago por concepto de tasas sea cada vez más pequeño.

Sin embargo, se percibe una desventaja en las tasas retributivas, pues de todas formas se las considera como un impuesto, por lo cual es dinero que debe desembolsar el empresario y, de una forma inmediata, se traduce en menos ganancia.

Según los empresarios la tasa retributiva ha tenido incrementos exorbitantes desde 1997 al 2002. El reclamo principal es que las empresas del Estado y los municipios son las principales causantes del problema, son los que menos cumplen con la reglamentación y menos disposición tienden a buscar solución tecnológica. El Estado genera el 70% de la problemática a través de los municipios y el 30% corresponde al sector privado, siendo este último el más controlado por las autoridades ambientales.

• Ofertas de servicios y tecnologías de descontaminación disponibles en el mercado

Existen muchas ofertas, pero como se mencionó anteriormente, primero se miran procesos productivos y la solución al final del tubo es la última opción, ya que este tipo de ofertas son demasiado costosas y la situación económica actual hace difícil que las empresas inviertan en ellas. Se deben proteger no solo los recursos naturales sino también los recursos de las empresas, porque si éstas desaparecen se genera un problema social. Otra razón de la poca utilización de estas ofertas es que la mayoría de las empresas del Oriente Antioqueño son relativamente jóvenes, por lo tanto, ya vienen con la tecnología limpia incorporada.

• Vínculo de las universidades al programa de implementación

Se considera que la participación de las universidades de la región en el tema de tasas retributivas ha sido muy pobre. No existen investigaciones por parte de ellas para buscar soluciones efectivas, perdiéndose así todo este potencial. Sólo la Universidad de Antioquia trabaja con el modelo, el cual está instalado en diferentes puntos del Río Negro para estar arrojando constantemente datos de la calidad y cantidad del recurso hídrico. Otros pequeños aportes son caracterizaciones que hacen las universidades, pero son sólo contratos que se elaboran con ellas por su credibilidad.

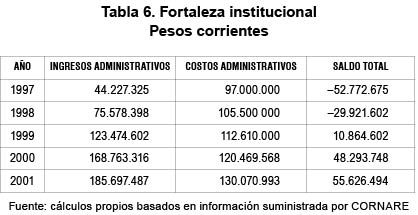

3.3 Fortalecimiento institucional de las Autoridades Ambientales Regionales

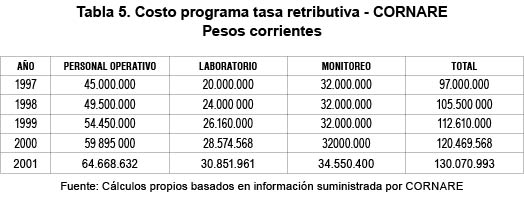

La tasa retributiva contempla unos costos administrativos en los cuales se incurren pagos: al personal operativo, de monitoreo (incluye transporte viáticos y otros) y de laboratorio (ver tabla 5).

Los costos incurridos deben ser cubiertos con el 10% de los ingresos recibidos por el pago del uso de vertimientos puntuales.

Según la tabla 6, el instrumento en este aspecto ha sido efectivo a partir del cuarto semestre del recaudo de la tasa, en el cual ya se alcanzan a cubrir eficientemente los costos administrativos y se genera un excedente a favor de la corporación. Para los cuatro primeros semestres se presentó un déficit, debido a que no todos los usuarios estaban en la base de datos para el cobro de las tasas retributivas (esto más que todo se presentó en el sector pecuario), mientras que otros no presentaron caracterizaciones de vertimientos a tiempo o no eran muy objetivos en sus autodeclaraciones.

Es importante destacar que el monto de los recaudos es considerable, pero más interesante es el cambio trascendental que ha tenido la Corporación en cuanto a (Arjona 2000):

• Actualización del inventario de usuarios que producen vertimientos de manera directa e indirecta. Con un nivel de certeza del 90%.

• Con la presentación semestral de la auto-liquidación se tiene un registro de vertimientos que ha servido para una mayor socialización de la información de calidad hídrica.

• Perfeccionamiento de los términos de referencia, la consultoría, la evaluación externa e interna y demás situaciones relacionadas con los estudios de caracterización de vertimientos líquidos.

• El proceso de concertación y la modernización de la información de vertimientos han permitido tener una relación más estrecha entre la corporación y los usuarios identificados y registrados como productores de vertimientos para realizar procesos pedagógicos benéficos para ambas partes.

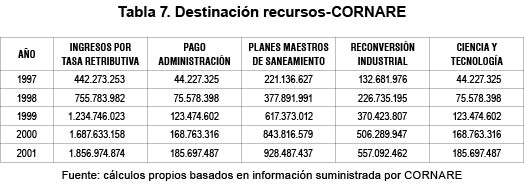

3.4 Inversiones ambientales

Los recaudos por concepto de tasas retributivas, según la construcción de Planes Maestros de Saneamiento, deben ser destinados, así: 50% para el apoyo en sistemas de saneamiento hídrico municipal, 30% en procesos de reconversión industrial (aquí hasta ahora no se ha utilizado este rubro, ya que los industriales no han presentado proyectos), 10% en programas de ciencia y tecnología (gestión de cumplimiento, producción más limpia, programas de educación industrial), y 10% en pago de administración13. En la tabla 7 se pueden apreciar los montos de dichas asignaciones.

Estos montos son significativos, pero es muy importante resaltar que el total del recaudo ha sido sólo del 40.98%, en donde el sector público es el mayor deudor.

Conclusiones

Existe resistencia en el sector productivo para dar a conocer sus estructuras de costos y utilidades, lo cual impide realizar una profunda evaluación del impacto económico del cobro de las tasas retributivas en Antioquia.

Desde que se implemento la tasa retributiva en Antioquia, se ha logrado un impacto positivo en lo ambiental, en lo económico y en el fortalecimiento institucional.

Desde el punto de vista ambiental se ha comenzado a apreciar importantes reducciones de la contaminación hídrica, especialmente en la zona de Oriente. En el caso de CORNARE se lograron reducciones significativas por parte de los sectores industrial, agrario y pecuario; esto se debe a los programas de promoción a la producción más limpia que paralelamente con el cobro de la tasa se implementaron. Por el lado del sector doméstico la cofinanciación de plantas de tratamiento de aguas residuales con los municipios ha sido significativa; se espera que para un futuro próximo todos los municipios se acojan a los planes maestros de saneamiento para poder cumplir con la meta de descontaminación concertada por los sectores involucrados.

Desde el punto de vista económico, el cobro de la tasa retributiva ha contribuido a que las empresas mejoren sus procesos productivos en busca de reducir sus pagos por concepto de contaminación. Por ejemplo, en el Oriente Antioqueño, si algunos empresarios no hubieran hecho cambio en los insumos de producción, durante el primer quinquenio de cobro, tendrían que haber pagado por concepto de tasa dos mil cuatrocientos millones de pesos, aproximadamente, mientras que con el cumplimiento del Convenio de Producción más Limpia sólo tuvieron que pagar novecientos veinte millones de pesos, lo que generó un ahorro del 61.70%, equivalente a mil quinientos millones de pesos.

También se destaca el aumento de la productividad de las empresas. Con la adopción de alternativas de producción más limpias se redujo la cantidad de insumos necesarios para producir un bien final, disminuyendo así los costos de producción. En términos de competitividad, la tasa ha contribuido a vender la imagen de una región que realiza gestión ambiental; esto en el mundo globalizado es muy importante ya que permite dar una buena imagen de los productos ante los consumidores permitiendo así ser competitivos en los mercados nacionales y externos.

La efectividad de los instrumentos económicos para el control ambiental depende crucialmente de la existencia de instituciones fuertes. El fortalecimiento institucional se evidencia por la existencia de reglas claras, de prioridades y metas, por la alta formación profesional de los funcionarios y por la existencia de sistemas de información que permitan aplicar con efectividad las políticas ambientales. Los desarrollos institucionales en el ámbito regional han sido desiguales; algunas corporaciones han logrado implementar y administrar un sistema de información ambiental en su jurisdicción y promover acciones conjuntas con los gremios, el sector privado y la comunidad, para implementar el programa de tasas, es el caso de CORNARE y CORPOURABÁ, mientras que otras, como CORANTIOQUIA, apenas comienzan el proceso.

No todas las Corporaciones comenzaron el proceso de cobro de la tasa retributiva al mismo tiempo, y no todas se trazaron metas ambiciosas de descontaminación, de tal forma que el empresario que esté ubicado en una región con una meta más ambiciosa va a tener unos costos más altos por concepto de pago de tasa retributiva que el empresario que esté ubicado en otra región antioqueña con un compromiso menor, lo que convierte esta desigualdad en una competencia de mercado desleal.

El estudio de caso aplicado a CORNARE demuestra que el éxito de esta corporación en el cobro de la tasa retributiva se debe en gran parte al gran sentido de pertenencia que ha generado en la región. La corporación hace presencia en todas las cuencas de su jurisdicción, concierta las metas de reducción, mide los flujos contaminantes, monitorea, cobra y recauda efectivamente. Además, es importante destacar que la Corporación más que ser un ente fiscalizador es un asesor para todos los agentes contaminantes, al estar permanentemente en contacto con ellos y proponerles implementar las mejores acciones preventivas e integradas en los procesos productivos, productos y servicios para reducir las cargas contaminantes.

El 60% del recaudo por concepto de tasa retributiva está siendo dirigido a financiar proyectos de inversión ambiental. Los Fondos Regionales se han creado para apalancar la inversión de los municipios en plantas de tratamiento y en programas destinados al desarrollo de ciencia y tecnología, y a la educación ambiental de la comunidad.

El compromiso que ha tenido el sector privado, en especial los asociados a la Corporación Empresarial del Oriente Antioqueño-CEO, muestra que las empresas pueden reducir su contaminación sin necesidad de grandes inversiones, sólo con el simple hecho de implementar gestiones ambientales que optimicen el uso de insumos y minimicen los residuos.

La implementación de la tasa retributiva es muy reciente, 1997; por lo tanto, su ejecución ha tenido algunas dificultades y limitaciones. Los obstáculos que más se han presentado son:

• La falta de recursos financieros es la principal limitante para que algunos municipios inicien el proceso de construcción de plantas de tratamiento de aguas residuales.

• En los casos de las cuencas en que la meta de reducción de la contaminación no se alcanzó fue debido a que el sector doméstico, principal generador de contaminación por materia orgánica, no logró dar una solución efectiva al problema y es aquí en donde el Estado y las Empresas de Servicios Públicos Domiciliarios deben asumir la responsabilidad que les compete en la mitigación de la contaminación que generan, ya que esto desincentiva los esfuerzos que viene realizando el sector industrial privado.

NOTAS:

* Este es el título del trabajo de grado presentado en la Facultad de Economía Industrial, correspondiente a la Línea de Investigación en Economía y Medio Ambiente, cuyo coordinador es el profesor investigador Francisco Correa Restrepo, quien participó en la revisión del texto

1 Para mayor información, ver Libro Primero del Ambiente, Parte III, Título III: "Tasas Retributivas de Servicios Ambientales", artículo 18. Decreto 2811 del 18 de diciembre de 1974.

2 Para mayor información, ver Capítulo VI: "Del Vertimiento de los residuos líquidos", artículos del 72 al 97. Decreto 1594 del 26 de junio de 1984.

3 Para mayor información ver Capítulo XII: "De las Tasas Retributivas", artículos del 142 al 149. Decreto 1594 del 26 de junio de 1984.

4 Artur C. Pigou (1877-1959), fue el primer autor que analizó este tema en su libro Economic of Welfare (1920).

5 Desde el punto de vista teórico el impuesto de Pigou es "ideal" u "óptimo", pero en la vida real se llega es a niveles de contaminación "aceptables".

6 El costo marginal es el daño causado por una unidad marginal de contaminación.

7 Cada cinco años se establecerá una meta con el fin de asegurar estabilidad para los agentes económicos y facilitar la planificación de mediano plazo.

8 En el Consejo Directivo se encuentran representados todos los sectores de interés de cada autoridad ambiental: sector privado (dos representantes de los industriales de la jurisdicción), departamentos (un representante del gobernador), municipios (cuatro alcaldes), ONG (dos representantes), comunidades indígenas (un representante), etnias (un representante), Ministerio del Medio Ambiente (un delegado) y Presidencia de la República (un delegado).

9 La demanda bioquímica de oxígeno (DBO): Indicador del contenido del material biodegradable, está asociado a la reducción de oxígeno disuelto del agua y el potencial aumento de microorganismos patógenos. (IDEAM, 1998)

10 Los sólidos suspendidos totales (SST): Son análisis importantes en el control de procesos de tratamiento biológico y físico de aguas residuales. (IDEAM).

11 Las exigencias ambientales eran muy pocas, casi siempre se referían a la prohibición de corte de árboles o a la reducción del humo. A pesar de que el humo era un símbolo de progreso.

12 Hasta la fecha 11 municipios han construido plantas de tratamiento de aguas residuales domésticas (Alejandría, Cocorna, Concepción El Carmen de Viboral, El Retiro, Granada, Guatapé, La Ceja, Marinilla, Puerto Triunfo y San Francisco), 13 municipios ya han realizado los respectivos estudios del Plan Maestro de Saneamiento (Abejorral, Argelia, el Peñol, Santuario, Guarne, La unión, Rionegro, San Carlos San Luis, San Rafael, San Roque, San Vicente y Santo Domingo) y 2 no están interesados (Nariño y Sonsón).

13 Entrevista Aura Elena Gómez, responsable del programa de tasas retributivas, CORNARE.

Bibliografía

AGUAS DEL ORIENTE ANTIOQUEÑO. Medellín: La tierra, los animales y el hombre, 29 de septiembre de 1996. Videocasete (VHS) (20 Min.) son., col., español.

AGUDELO RESTREPO, Ángela María. Ríos mejoran su calidad por cuenta de las tasas retributivas. En: El Colombiano, Medellín: (10, mayo, 2001), Colombia, página verde.

AGUDELO RESTREPO, Ángela María. Cobrarán tasas retributivas en suroeste. En: El Colombiano, Medellín (17, may., 2001), página verde.

ÁREA METROPOLITANA DEL VALLE DE ABURRA. Tasas retributivas: Una nueva lectura a la recuperación y conservación del agua. 2 ed. Medellín: Litografía Dinamarca, 2000. 39 p.

ARJONA H., Fabio et al. Desafíos y propuestas para la implementación más efectiva de instrumentos económicos en la gestión ambiental de América Latina y el Caribe: El caso de Colombia. Santiago de Chile: CEPAL, 2000. Serie seminarios y conferencias. 46 p.

ASOCIACIÓN DE CORPORACIONES AUTÓNOMAS REGIONALES, DE DESARROLLO SOSTENIBLE Y AUTORIDADES AMBIENTALES DE GRANDES CENTROS URBANOS. Autoridades Ambientales: Información general. Colombia 2002, 3 p. http://www.asocars.org.co).

AZQUETA OYARZUN, Diego. Valoración económica de la calidad de vida ambiental. España: McGraw-Hill, 1996. 299 p.

BAUMOL, W.J. y OATES, W. E. Efficiency without optimality. The charges and standards approach The theory of environmental policy. Cambridge: Cambridge Press, 1998. Original no consultado. Resumen en: Aplicación del principio contaminador-pagador en América Latina: Evaluación de la efectividad ambiental y eficiencia económica de la tasa por contaminación hídrica en el sector industrial colombiano. Santiago de Chile: CEPAL, 2002. Serie medio ambiente y desarrollo, No. 47. 26 p.

BINDER, Klauss Georg. Tasas retributivas por contaminación hídrica en la teoría económica y su aplicación en Alemania y en Colombia. En.: Revista Innovar.- Revista de ciencias administrativas y sociales. No. 14. Bogotá: (jul.-dic. 1999), p. 33-42.

CABEZA, Olga y Morera, Liliana. CEPAL: Evaluación de instrumentos económicos en la Gestión Ambiental de América Latina y el Caribe. En: Instrumentos Económicos y Medio Ambiente. No. 3 (lun., 2002). Bogotá: Centro Andino para la Economía en el Medio Ambiente, p. 5-7.

CANTER, Larry W Predicción y evaluación de impactos en las aguas superficiales. En: Manual de evaluación del impacto ambiental. España: McGraw-Hill, 1998, p. 231-299.

CASTRO, Luis Fernando et al. Aplicación del principio contaminador-pagador en América Latina: Evaluación de la efectividad ambiental y eficiencia económica de la tasa por contaminación hídrica en el sector industrial colombiano. Santiago de Chile: CEPAL, 2002. Serie medio ambiente y desarrollo, No. 47. 82 p.

COMISIÓN ECONÓMICA PARA AMÉRICA LATINA Y EL CARIBE. Instrumentos económicos para el control de la contaminación del agua: condiciones y casos de aplicación. Versión preliminar. Santiago de Chile: CEPAL, 2000. 65 p. LC/IN. 137.

COLOMBIA. CONTRALORÍA GENERAL DE ANTIOQUIA. Acueducto y alcantarillado. En: Estado de los recursos naturales y medio ambiente en Antioquia. Medellín, 1998, p. 125-233.

COLOMBIA. CONTRALORÍA GENERAL DE ANTIOQUIA. Gestión ambiental. En: .Medellín, 1998, p. 331-431.

COLOMBIA. CONTRALORÍA GENERAL DE ANTIOQUIA. Gestión de las Corporaciones Autónomas Regionales. En: Recursos naturales y medio ambiente en Antioquia. Medellín, 1997. p. 189-229.

COLOMBIA. INSTITUTO DE HIDROLOGÍA, METEOROLOGÍA Y ESTUDIOS AMBIENTALES DEL SISTEMA NACIONAL AMBIENTAL El medio ambiente en Colombia. Bogotá, 1998. 495 p.

COLOMBIA. MINISTERIO DEL MEDIO AMBIENTE. Manual tasas retributivas. Bogotá: Oficina de Análisis Económico, 1998. 377 p.

CORPORACIÓN AUTÓNOMA REGIONAL DEL CENTRO DE ANTIOQUIA. Tasas retributivas. Medellín: s.n., s.f., s.p.i. 4 p.

CORPORACIÓN AUTÓNOMA REGIONAL RIONEGRO-NARE. Tasas retributivas: nuestro compromiso con el agua. Informe de avance de la meta regional. El Santuario: CORNARE, 2002. Décimo semestre, 30 p.

CORPORACIÓN AUTÓNOMA REGIONAL RIONEGRO-NARE. El Santuario: CORNARE, 2001. Noveno, 30 p.

CORPORACIÓN AUTÓNOMA REGIONAL RIONEGRO-NARE. El Santuario: CORNARE, 2001. Octavo, 55 p.

CORPORACIÓN AUTÓNOMA REGIONAL RIONEGRO-NARE. El Santuario: CORNARE, 2000. Séptimo semestre, 53 p.

CORPORACIÓN AUTÓNOMA REGIONAL RIONEGRO-NARE. El Santuario: CORNARE, 2000. Sexto, semestre, 40 p.

CORPORACIÓN AUTÓNOMA REGIONAL RIONEGRO-NARE. El Santuario: CORNARE, 1999. Quinto semestre, 30 p.

CORPORACIÓN AUTÓNOMA REGIONAL RIONEGRO-NARE. El Santuario: CORNARE, 1999. Cuarto semestre, 40 p.

CORPORACIÓN AUTÓNOMA REGIONAL RIONEGRO-NARE. El Santuario: CORNARE, 1998. Tercer semestre, 29 p.

CORPORACIÓN AUTÓNOMA REGIONAL RIONEGRO-NARE. El Santuario: CORNARE, 1998. Primer y segundo semestre, 37p.

CORPORACIÓN EMPRESARIAL DEL ORIENTE ANTIOQUEÑO. Área Ambiental. En: XX Asamblea General de Accionistas. Rionegro: CEO, (21, mar., 2002), p. 25-36.

CORPORACIÓN PARA EL DESARROLLO SOSTENIBLE DEL URABÁ. Tasas retributivas: seguimiento y cumplimiento de la meta regional. Apartado: CORPOURABÁ, dic, 2000. 29 p.

CORPORACIÓN PARA EL DESARROLLO SOSTENIBLE DEL URABÁ. Apartado: CORPOURABÁ, mar., 2000. 19 p.

CUADRADO ROURA, Juan R. Calidad de vida y conservación del medio ambiente. En: Política Económica: Objetivos e Instrumentos. 2 ed. España: McGraw-Hill, 2001, p. 261-285.

DOUROJEANNI, Axel y JOURAVLEV Andrei. Crisis de gobernabilidad en la gestión del agua. Santiago de Chile: CEPAL, 2001. 83 p. Serie recursos naturales e infraestructura No. 35.

ENTREVISTA. Aura Elena Gómez, Coordinadora tasa retributiva de CORNARE. El Santuario (23, mayo, 2002)

ENTREVISTA. Catalina Posada, Coordinadora tasa retributivas de CORANTIOQUIA. Medellín (25, mayo, 2002)

ENTREVISTA. Hernán Porras Gallego, Jefe de la unidad de recursos naturales y medio ambiente de la Contraloría General de Antioquia. Medellín (23, jul., 2002).

ENTREVISTA. José Domingo Navarro Álzate. Subdirector desarrollo sostenible de CORPOURABÁ. Apartado (17, jun., 2002).

ENTREVISTA. Gustavo García, Ingeniero de la Planta de Tratamiento de Aguas Residuales San Fernando. Medellín (30, mayo, 2002).

ENTREVISTA. Margarita María Cardona G., Coordinadora tasa retributiva del Área Metropolitana del Valle de Aburra. Medellín (4, jun. y 26, abr., 2002).

ENTREVISTA. Sergio Iván Uribe, Coordinador área ambiental de la Corporación Empresarial del Oriente Antioqueño. Rionegro (17, sep., 2002).

FIELD, Barry C. Economía Ambiental: Una introducción. Colombia, McGraw-Hill, 1999. 588 p.

FIELD, Barry C. y AZQUETA OYARZUN, Diego. Economía y medio ambiente. Colombia: McGraw-Hill, 1995. 3 v.

GAVIRIA, Diana. Una Mirada retrospectiva con lecciones para el presente. En: Planeación y desarrollo. No. 2. Bogotá: (abr.-jun., 1996), volumen XXVII, p. 46-49.

GÓMEZ, Carlos Mario. Teoría económica de los impuestos pigouvianos: información y eficiencia. En: Lecturas de Economía. No.53. Medellín: Universidad de Antioquia (jul.-dic, 2000), p. 91-123.

HANSSEN VILLAMIZAR, Henry. Producción limpia, gestión ambiental y desarrollo sostenible. En: Revista escuela de administración de negocios. No. 39-40. Bogotá: (ene.-ago. 2000), p. 56-72.

HANSSEN VILLAMIZAR, Henry. La ecología como reto empresarial. En: Revista FIS1TEC. No. 9. 1991, p. 1-18. Resumen en: Producción limpia, gestión ambiental y desarrollo sostenible. Eü: Revista escuela de administración de negocios. No. 39-40. Bogotá: (ene.-ago. 2000), p. 56-72.

MCEACHERN, William A. Extemalidades. En: Economía: Una introducción contemporánea. 4 ed. México: Thomson, 2000, p. 411-434.

MILLER, Roger LeRoy y MEINERS, Roger E. Extemalidades, bienes públicos y las fallas del mercado. En: Microeconomía. 3 ed. México: McGraw-Hill, 1994, p. 637-663.

PARKIN, Michael. Extemalidades. En: Microeconomía. Estados Unidos: Addison-Wesley Iberoamericana, 1995, p. 574-579.

PEARCE, David W Y TURNER, R. Kerry. Tributación y contaminación óptima. En: Economía de los recursos naturales y del medio ambiente. España: Edigrafos, 1995, p. 119-139.

RENDÓN A., Jaime A. et-al. Economía, Industria y Medio Ambiente. En: Revista Semestre Económico No. 9. Medellín: Universidad de Medellín. (Ene.-jun., 2001), p. 75-91.

RUDAS LLERAS, Guillermo. Incentivos económicos a la reducción de la contaminación industrial en Colombia. En: Ensayos de Economía. No. 19. Medellín: Universidad Nacional, (oct., 2001), volumen 11, p. 64-96.

SÁNCHEZ C, José Miguel. Instrumentos Económicos de Protección Ambiental. En: Planeación y desarrollo. No. 2. Bogotá: (abr.-jun., 1996), volumen XXVII, p. 13-47.

SCHOTTER, Andrew R. Externalidades. En: Microeconomía: Un enfoque moderno. México: CECSA, 1998, p. 565-589.