ARTÍCULOS

Inflación objetivo ¿Una panacea?

Éber Eli Gutiérrez L. *; Leonardo David López E.**

*Economista Industrial, Universidad de Medellín. Especialista en Gobierno Público, Universidad de Medellín. Candidato a Maestría en Desarrollo: gestión para el desarrollo regional y local, Universidad Pontificia Bolivariana. Profesor de tiempo completo de la Facultad de Economía Industrial, Universidad de Medellín. Correo electrónico: egutierrez@guayacan.udem.edu.co

**Egresado de la Facultad de Economía Industrial, Universidad de Medellín. Consultor en temas económicos. Correo electrónico: ldlopez@udem.de.co

RESUMEN

Las estrategias de estabilización de política económica son cada vez más usuales en todas las economías del mundo, ya que proveen mayor credibilidad y transparencia a todos los mercados. De allí el interés de abordar el régimen de inflación objetivo como una de las principales estrategias de la política monetaria.

El presente artículo pretende ilustrar y explicar en su primera sección los elementos básicos de un régimen de inflación objetivo. En la segunda sección se describen en forma detallada los beneficios y dificultades del régimen. En la tercera sección se plasman algunas de las experiencias de países, con el fin de dar a conocer los distintos sucesos y características que han enmarcado la adopción de dicho sistema. En particular, interesa el impacto de las variaciones cambiarías sobre la inflación (el pass-through) el producto (especialmente la posibilidad de un impacto negativo proveniente de una depreciación).

PALABRAS CLAVE

Inflación objetivo, inflación subyacente, anclas nominales, variable objetivo y coordinación fiscal y monetaria.

ABSTRACT

Stabilizing strategies in economics policies are more and more useful for all world economics, due to the fact that they give more credibility and transparency to all markets. Hence the interest in approaching target inflation regime as one of the main strategies in monetary policy.

The aim of this paper is to illustrate and explain basic elements of said target inflation regime. This is done in first section. In the second, we describe its benefits and shortcomings in details. In third section we look at various experiences in home countries, so as to show successes and characteristics occurred when adopting such a system. In particular we are interested in the pass-through inflation and its impact on exchance variations.

KEY WORDS

inflation targeting, basic inflation/anchor nominal, changeable target and public and monetary coordination.

1. Introducción

El régimen de metas de inflación modifica el centro de la política monetaria, desarticulando los instrumentos de política cambiaría y monetaria en dirección de sus propios objetivos. Asume, por consiguiente, la inaplicabilidad o la inconveniencia de la rigidez de las metas explícitas de tipo de cambio1, los agregados monetarios o las tasas de interés.

Con responsabilidades definidas en términos de tasas o bandas de tasas de inflación –o de niveles de precios– el manejo de los instrumentos se torna como atributo de los ejecutores de las políticas. La transparencia en la rendición de cuentas es una de las razones subyacentes a la aplicación de un régimen explícito de política monetaria y en principio puede alcanzarse con anuncios públicos de las metas numéricas de mediano plazo para la inflación, con el compromiso oficial de las autoridades monetarias. Al centrarse directamente en la variable objetivo, que el público en general, así como los poderes ejecutivo, legislativo y judicial comprenden más claramente se torna más fácil conciliar el monitoreo externo de la acción de las autoridades monetarias con la necesaria flexibilidad en su conducta, ya que Si hay mayor discrecionalidad de los formuladores y ejecutores de políticas, al haber también una mayor posibilidad de transparencia en las cuentas, por medio de resultados, se restringe tal ejercicio de poder.

El régimen de inflación objetivo proporciona mayores grados de libertad en lo que respecta a las dos estragias de política monetaria enfrentadas por las metas monetarias rígidas y los agregados monetarios rígidos básicos –cuyas relaciones con la inflación y otras variables macroeconómicas cambian constantemente y toman direcciones imprevisibles– y hay mayor adaptabilidad de los medios en lo que se refiere a los fines. El ancla monetaria, a diferencia del ancla cambiaría, puede incorporar consideraciones internas para adaptarse a los choques y a otras mudanzas de escenarios. Al mismo tiempo, no queda sujeta a los problemas y choques en la velocidad de circulación monetaria y financiera.

1.1 Elementos del esquema inflación objetivo

La estrategia de política monetaria inflación objetivo explícito (inflation targeting) es un régimen por el cual las autoridades económicas se comprometen al logro de una inflación objetivo, por lo general dentro de un rango y unos plazos definidos.2

Este régimen difiere de lo que se conoce como un manejo bajo reglas, en el cual lo que se anuncia es una variable intermedia, usualmente la cantidad de dinero, el tipo de cambio o la tasa de interés. Se entiende que el cumplimiento de dicha variable intermedia permitirá lograr el objetivo de inflación. En el esquema de reglas, la variable intermedia vincula el objetivo de la política monetaria con los instrumentos que maneja un banco central.;

La disyuntiva de un manejo bajo reglas es qué limita la capacidad de respuesta del Banco Central ante: un nuevo? entornó. Por ejemplo, ante una política fiscal expansiva, la regla inicialmente anunciada puede tornarse contraproducente, e incluso inflacionaria. Las crisis recurrentes en economías que han aplicado tipos de cambio fijos, por un lado, y él incumplimiento de los anuncios sobre tasas de crecimiento de la oferta monetaria, por otro, han puesto en duda la utilidad del anuncio de variables intermedias.

El esquema de inflación objetivo explícito también difiere de una política puramente discrecional, por la cual si bien el Banco Central tiene plena libertad de manejar la política monetaria de acuerdo con la situación económica, conlleva el peligro de que éste pueda ceder a la tentación de dar un impulso artificial a la economía como es el caso de Argentina y Uruguay en el 2002.3

Dicho régimen ha surgido como una opcional manejo monetario bajo reglas o con discrecionalidad. Bajo este esquema la regla es el objetivo de inflación, de manera que el logro de una tasa de inflación más baja se convierte en objetivo-meta a la vez (inflación objetivo). Sin embargo, al no anunciar variables intermedias mantiene su capacidad discrecional para reaccionar ante entornos diferentes, aunque respetando la regla impuesta por su compromiso de reducir la inflación. Por ello B.S.Bernanke y F.S Mishkin (1997) lo definen como un esquema de "discrecionalidad restringida".4

Este compromiso de las autoridades, en especial del Banco Central que es la institución responsable de la política monetaria, conlleva una característica de transparencia que favorece el afianzamiento de la credibilidad en la orientación de la política. Una política creíble permite una reducción de la inflación más rápida y menos costosa, en tanto los agentes económicos ajustarán sus expectativas de inflación de acuerdo con la inflación anunciada. La transparencia facilita asá mismo el elemento de rendición de cuentas (accountability), por el cual, si bien el banco tiene autonomía sobre su gestión, se encuentra obligado a dar cuenta detallada sobre el cumplimiento del objetivo.

El Banco Central debe entonces difundir las proyecciones de la inflación con lo que el objetivo inflación funcionaría como una guía de las expectativas inflacionarias.

^para que este compromiso gane credibilidad, se hace necesaria una estrecha coordinación fiscal-monetaria, en tanto el cumplimiento del objetivo está en función del manejo consistente de las políticas.

El esquema requiere, además, de aspectos operativos dentro de los cuales se incluye la definición de una inflación subyacente5, variable que debe indicarnos la tendencia de la inflación. En la mayoría de los países que aplican este esquema se define excluyendo algunos precios de productos del índice de Precios al Consumidor. Esta variable necesariamente debe ser definida al momento del anuncio del objetivo, con la finalidad de evitar suspicacias que reduzcan la credibilidad del compromiso.

1.2 Factores operativos y institucionales del esquema inflación objetivo

El régimen de inflación objetivo explícito incorpora los siguientes factores operativos:

a. Definición de la variable objetivo,su rango y el plazo para obtenerla.

b. Definición de una inflación subyacente.

c. Contar con indicadores líderes de la inflación y proyecciones de la misma a largo plazo.

d. Transparencia de la información económica.

Adicionalmente implica contar con factores institucionales que refuercen la credibilidad del esquema como son:

e. Autonomía de la autoridad monetaria y (rendición de cuentas).

f. Coordinación fiscal-monetaria.

1.2.1 Factores Operativos

a. La variable objetivo, su rango y el plazo. La variable objetivo es el índice de Precios al Consumidor (IPC) que técnicamente cumple los criterios de familiaridad, simplicidad en su elaboración y disponibilidad oportuna. Sin embargo, presenta algunas limitaciones como indicador de la efectividad de la política monetaria, como se verá al tratar el tema de la inflación subyacente.

Es usual establecer un rango objetivo en el esquema de inflación objetivo explícito porque ello favorece la credibilidad y reduce la probabilidad de incumplimiento, con lo cuál se evita una posible pérdida de reputación. No es práctica común utilizar un objetivo puntual. Finlandia, que reingresó al mecanismo cambiario europeo en Octubre de 1996, fue el único país que estableció un objetivo puntual, basándose en que ello centraría las expectativas inflacionarias con mayor claridad. España, por su parte, sólo estableció un límite superior de inflación.

La definición de un rango objetivo implica un análisis del balance entre la probabilidad de alcanzar el objetivo y la utilidad del objetivo anunciado como instrumento para "anclar" las expectativas inflacionarias. Es decir, si bien un rango amplio incrementa la probabilidad de cumplimiento, la amplitud tiene el inconveniente de disminuir su utilidad como guía de las expectativas inflacionarias.

Los trabajos empíricos de predicción de la inflación contribuyen significativamente a la definición de la amplitud del rango en tanto permiten determinarlo como un porcentaje del valor del error estándar de predicción.

El anuncio de la tasa o rango de inflación objetivo va acompañado del plazo en el que se quiere lograr dicho objetivo, el que se encuentra en función de qué tan distante está la inflación actual del objetivo y de los rezagos que muestra la política monetaria con respecto a las variables nominales. Por ejemplo, Nueva Zelanda y Canadá, que tenían inflaciones relativamente altas, establecieron un plazo de dos años para reducir la inflación. Reino Unido, que ya tenía un nivel de inflación reducido al momento del anuncio, se comprometió a mantenerlo en dicho nivel y a reducirlo en un plazo de cinco años. Finlandia y Suecia, por su parte, que adoptaban este esquema luego de enfrentar la crisis de sus monedas en el Sistema Monetario Europeo, adoptaron un plazo de dos años para alcanzar el objetivo, en tanto consideraban que sus economías debían contar con un período adecuado de adaptación a la nueva política.

b. Definición de una inflación subyacente. El IPC incluye bienes cuyos precios registran un comportamiento errático y con elevada variabilidad, bienes con características estacionales en la producción y bienes vulnerables a shocks externos. Por ello, un índice de inflación subyacente debe indicar la tendencia de la inflación, excluyendo el efecto de aquellos elementos cuya variación en el corto plazo no indique un cambio en la tendencia generalizada de los precios de la economía.

Así, si bien se puede definir el objetivo en términos del IPC, como es el caso de Canadá, Suecia o España, en estos casos también es importante trabajar con un indicador de inflación subyacente, el mismo que es definido y publicado al momento del anuncio del esquema de inflación objetivo.

Este indicador de inflación facilita un seguimiento de corto plazo de la inflación y permite distinguir entre shocks que dan lugar a cambios en precios específicos y shocks que originan cambios en el nivel general de precios, siendo estos últimos los relevantes para "encender" el proceso inflacionario y que, por lo tanto, exigen una respuesta inmediata de la autoridad monetaria.

Dentro de las perturbaciones temporales que por lo general se excluyen del IPC tenemos las variaciones de los impuestos indirectos, tasas de interés, alimentos, variaciones en los precios internacionales del petróleo, o efectos de desastres naturales (shocks en el lado de oferta de la economía).

Los impuestos se excluyen porque su efecto sobre; los precios es de una sola vez, al igual que los desastres naturales. Las tasas de interés se excluyen porque su variación es un efecto directo de cuan restrictiva es la política monetaria; los alimentos, porque son vulnerables a shocks de oferta o variaciones estacionales; los términos de intercambio o los precios de la energía, porque se encuentran fuera del control de la autoridad monetaria.

Sin embargo, es importante aclarar que la exclusión de algunos componentes de la canasta del IPC no debe subvaluar la tendencia de los precios en la economía, por lo que la inflación subyacente y la inflación total deben coincidir en períodos largos.

c. Indicadores líderes de inflación y proyecciones. En un esquema de objetivo inflación se requiere evaluar permanentemente el estado actual y futuro del proceso inflacionario. De esta manera, las autoridades pueden tomar medidas para alcanzar el objetivo anunciado.

Los indicadores líderes de la inflación son indispensables cuando se utiliza un esquema de inflación objetivo explícito, en tanto tratan de anticipar el comportamiento de ésta. Entre los más utilizados se encuentran: el crecimiento de los salarios, la evolución de la demanda agregada, los agregados monetarios, las tasas de interés y el tipo de cambio. El empleo de técnicas econométricas es útil para la definición de las variables que explican la evolución de la inflación de manera más precisa.

Las autoridades rendirán cuenta de sus acciones basándose en las proyecciones de inflación que han sido publicadas, ;y las desviaciones de la inflación respecto al objetivo deberán encontrarse dentro del rango especificado. En caso contrario, deberán explicarse las razones de la discrepancia y el plazo en el cual se proyecta volver al objetivo.

d. Transparencia de la información. La publicación de informes económicos complementa los aspectos anteriores, tratándose de que los cambios de política y los motivos de dichos cambios se hagan explícitos. La publicación frecuente de las proyecciones de inflación y de sus intervalos de confianza contribuye a la ganancia de credibilidad en este esquema.

De esta manera se asegura que los agentes económicos estén en capacidad de conocer cuándo una desviación de la inflación del rango establecido era prevista por las autoridades, incrementándose la transparencia de la política monetaria, lo que contribuye a guiar las expectativas de los agentes económicos.

1.2.2 Factores Institucionales

a. Autonomía del banco central y informes con sus respectivas acciones. El compromiso de alcanzar un nivel de inflación puede complementarse con un marco institucional que refuerce el compromiso e incremente la credibilidad del público.

Al respecto hay que diferenciar entre la autonomía para definir el objetivo del banco central y la autonomía para el manejo de los instrumentos que permitan lograr dicho objetivo.

En aquellos casos en que el banco central por ley tiene más de un objetivo, el esquema de inflación objetivo precisa* mente da la prioridad al cumplimiento de la meta de inflación por sobre cualquier otro objetivo de política. De otro lado el banco central maneja discrecionalmente sus instrumentos para alcanzar dicho objetivo.

b. Coordinación fiscal-monetaria. La coordinación entre la política monetaria y la fiscal es fundamental para alcanzar las metas de inflación pues permite un control más adecuado sobre la demanda agregada. Si bien en la mayor parte de los países que han adoptado el objetivo inflación explícito, el anuncio ha sido realizado por el banco central, posteriormente el ministerio de hacienda ha respaldado formal o informalmente dicho anuncio. En algunos casos se ha adoptado nueva legislación acerca de la responsabilidad fiscal, por la cual se ha establecido un marco institucional sobre la base del cual el gobierno rendirá cuenta de los cambios discrecionales de política.

En los casos de Nueva Zelanda y Canadá el anuncio del esquema del objetivo inflación explícito fue realizado conjuntamente por el gobierno y el banco central. En el casó dé Nueva Zelanda, existe además el Poticy Target Agreement que es un contrato público entre el gobierno y el banco central por el cual se acuerdan las metas específicas de política monetaria y "fiscal. Asimismo, desde junio de 1994 Nueva Zelanda cuenta con el Fiscal Responsability Act, documento que establece una orientación de mediano y largo plazo a la política fiscal. Si bien éste no establece nietas cuantitativas para el sector público, favorece la disciplina fiscal en tanto dispone principios para el manejo fiscal responsable. El gobierno puede alejarse temporalmente de estos principios, aunque explicando las razones de ello así como el plazo en el cual está previsto retomarlos. En Canadá, por su parte, el gobierno ha establecido una meta para el déficit del sector público así como límites detallados de gasto en términos reales para cada año.6

En el Reino Unido, en que la responsabilidad de la política monetaria recaía hasta abril de 1997 en el Ministro de Finanzas, el anuncio del nuevo esquema de política monetaria fue realizado por éste. Asimismo, desde 1993 el gobierno opera el Médium Term Financial Strategy, basado en la política monetaria y la fiscal, y en el cual el gobierno establece el objetivo de equilibrar las cuentas del sector público. El anuncio conjunto o el respaldo del gobierno al inflation targeting incrementa las probabilidades de éxito del mismo al fortalecer su credibilidad.

2. Beneficios y dificultades de la inflación objetivo

2.1 Beneficios de la inflación objetivo

a) Le permite a la política monetaria centrarse en cuestiones domésticas y responder a los choques de la economía.

b) Es entendida fácilmente por el público y es, por tanto, altamente transparente.

c) Reduce la probabilidad de que el banco central caiga en inconsistencia temporal.

d) Centra la discusión política en lo que el banco central pueda hacer en el largo plazo (control de la inflación).

e) Mantiene canales de comunicación en el público y el Gobierno.

f) Alto compromiso institucional.

g) Independencia institucional.

La inflación objetivo tienen varias ventajas como estrategia de mediano plazo para la política monetaria. En contraste con un régimen de tipo de cambio de banda deslizante, los objetivos de inflación permiten a la política monetaria centrarse en cuestiones domésticas y responder a los choques sobre la economía.

En contraste con los objetivos sobre agregados monetarios, los objetivos de inflación tienen la ventaja de que no es necesaria una relación estable entre dinero e inflación para su éxito: la estrategia no depende de esta relación, sino que, por el contrario, utiliza toda la información disponible para determinar la mejor configuración de los instrumentos de política monetaria. Las metas de inflación también tienen la ventaja clave de que son entendidas fácilmente por el público y son, por tanto, altamente transparentes.

Debido a que un objetivo cuantitativo explícito para la inflación aumenta la responsabilidad (accountability del Banco Central, los objetivos de inflación también tienen el potencial de reducir la probabilidad de que el Banco Central caiga en una trampa de inconsistencia temporal (time-inconsistency trap). Por otra parte, puesto que la fuente de inconsistencia temporal se encuentra a menudo en presiones políticas (encubiertas o explícitas) sobre el Banco Central para emprender una política monetaria altamente expansionista, los objetivos de inflación tienen la ventaja de centrar la discusión política sobre lo que el Banco Central puede hacer en el largo plazo (control de la inflación), más que sobre lo que no puede hacer (aumentar el crecimiento del producto, disminuir el desempleo, incrementar la competitividad externa) con la política monetaria.

Para que los objetivos de inflación puedan tener resultados, debe existir un fuerte compromiso institucional para hacer de la estabilidad de precios la meta fundamental del Banco Central. Esto es particularmente importante en los países emergentes que han tenido a menudo una historia de malos manejos monetarios.

El compromiso institucional incluye el apoyo legislativo para crear una Banca Central independiente en cuyos estatutos se deben contener dos características fundamentales: i) suficiente aislamiento de la Junta de Gobierno del Banco Central de los políticos, con los miembros del gobierno excluidos y los miembros de la Junta designados por períodos largos y protegidos contra despidos arbitrarios, y, ii) dar al Banco Central completo y exclusivo control sobre la configuración dé los instrumentos de política monetaria. Además, el compromiso institucional de estabilidad de precios también requiere que al Banco Central le sea dado un mandato para tener éste como su principal meto, dejando claro que cuando exista un conflicto con otras metas, tales como estabilidad en el tipo de cambio o fomento de un mayor empleo, la estabilidad en precios tenga la prioridad más alta.

Los regímenes de inflación objetivo también ponen gran énfasis en la necesidad de hacer la política monetaria transparente y mantener canales regulares de comunicación con el público; de hecho, estas características han sido centrales en el éxito de esta estrategia en países industrializados. Según lo ilustrado en Mishkin y Posen [1997], y en Bernanke, Laubach, Mishkin y Posen [1999].

Los bancos centrales con objetivos de inflación tienen comunicación frecuente con el gobierno, y sus funcionarios toman cada oportunidad para hacer discursos públicos sobre la estrategia de política monetaria; además, han ido un paso más allá en su comunicación con el público: publican documentos tales como el Reporte de Inflación (emitido por el Banco de Inglaterra)7 para presentar claramente sus opiniones sobre el comportamiento pasado y futuro de la inflación así como de la política monetaria. Otra característica fundamental de los regímenes por objetivos de inflación es que la transparencia de la política monetaria asociada con los objetivos de inflación ha tendido a hacer al Banco Central altamente responsable ante el público. El éxito obtenido en la conducción de la política monetaria medido contra una meta de inflación bien definida y anunciada con anterioridad puede ser esencial para conseguir el apoyo público para una banca central independiente, incluso en ausencia de un estándar rígidamente definido y legalista de la evaluación del desempeño y del castigo.

2.2 Dificultades de los objetivos de inflación

Los críticos de los objetivos de inflación han observado las siguientes siete dificultades de esta estrategia de política monetaria:

a. Los objetivos de inflación son demasiado rígidos.

b. Permiten una mayor discrecionalidad.

c. Tienen el potencial para incrementar la inestabilidad en el producto.

d. Disminuyen el crecimiento económico.

e. Débil responsabilidad del Banco Central.

f. No pueden prevenir la dominación fiscal (No aseguran disciplina fiscal).

g. La flexibilidad del tipo de cambio puede ocasionar inestabilidad financiera.

En esas circunstancias, es probable que los errores en el pronóstico de la inflación sean grandes, los objetivos de inflación no se logren y sea difícil para el Banco Central ganar credibilidad con una estrategia de objetivos de inflación y comprobar al público las razones de las desviaciones. Esto sugiere que, como apuntaron Masson, Savastano y Sharma [1997], es más probable que los objetivos de inflación sean una estrategia más eficaz si se implementan gradualmente solamente después de que se ha dado una disminución exitosa de la inflación.

Otro factor que afecta el control de la inflación, que es especialmente relevante en el contexto de las economías emergentes, es la incidencia (en ocasiones grande) de los precios controlados del gobierno en el índice usado para calcular la inflación anunciada (headline inflation). Como resultado, los objetivos de inflación pueden exigir un alto grado de coordinación entre las autoridades monetarias y fiscales, sobre los tiempos y la magnitud de los cambios futuros en precios controlados o, alternativamente, la exclusión de precios controlados del índice de precios objetivo, como en la República Checa.

Otra dificultad de los objetivos de inflación es que pueden no ser suficientes para asegurar disciplina fiscal o prevenir la dominación fiscal. Los gobiernos pueden perseguir una política fiscal irresponsable con un régimen de objetivos de inflación; al mismo tiempo, en el largo plazo, el elevado déficit fiscal causará que el régimen de objetivos de inflación se venga abajo: los déficit fiscales eventualmente se monetizarán o la deuda pública será erosionada por una gran devaluación, y la alta inflación seguirá. La ausencia de la dominación fiscal absoluta es por tanto un prerrequisito fundamental para los objetivos de inflación y el establecimiento de las instituciones que ayudan a mantener la política fiscal contrapesada (in check) es crucial para el éxito de esta estrategia.

De igual manera, un sistema financiero sano es otro prerrequisito para un esquema de objetivos de inflación exitoso, porque cuando el sistema financiero se viene abajo, típicamente se da una oleada de inflación en los países emergentes. Sin embargo, según lo señalado en Mishkin y Savastano [1999], un sistema financiero sano y la ausencia de dominación fiscal también son cruciales para la sustentabilidad y éxito de cualquier otra estrategia de política monetaria, incluyendo un consejo monetario o una dolarización completa.

De hecho, los objetivos de inflación pueden ayudar a contener la política fiscal hasta un punto en el que el gobierno esté envuelto activamente en la determinación de las metas de inflación (incluido a través de la coordinación de los ajustes futuros en los precios controlados). Finalmente, un alto grado de dolarización (parcial) puede crear un problema potencialmente serio para los objetivos de inflación. De hecho, en muchos países emergentes los balances de las empresas, hogares y bancos están sustancialmente dolarizados y la mayor parte de la deuda de largo plazo está denominada en dólares (Calvo [1999]).

Este esquema de objetivos de inflación requiere necesariamente flexibilidad en el tipo de cambio nominal8; las fluctuaciones del tipo de cambio son inevitables. Sin embargo, depreciaciones grandes y abruptas pueden aumentar la carga de la deuda denominada en dólares, generando un deterioro masivo de los balances, y un aumento en los riesgos de una crisis financiera de acuerdo con lo discutido en Mishkin [1996]. Esto sugiere que los países emergentes no pueden permitirse ignorar el tipo de cambio en la conducción de la política monetaria bajo un régimen de objetivos de inflación, pero el papel que se le atribuye a éste debe subordinarse claramente al objetivo de inflación.

También sugiere que los objetivos de inflación dentro de una economía parcialmente dolarizada puede no ser viable a menos que haya regulaciones prudenciales rigurosas y una estricta supervisión de instituciones financieras que aseguren que el sistema sea capaz de soportar choques al tipo de cambio.

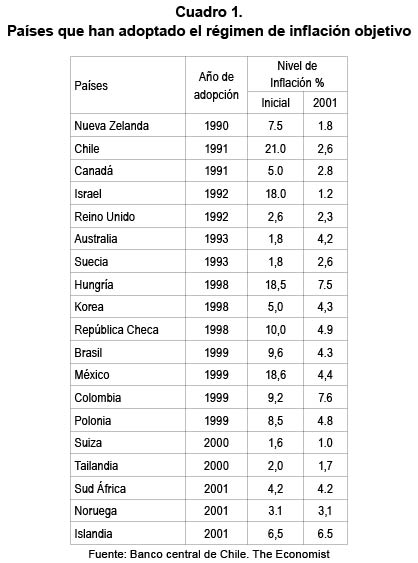

3. Algunas experiencias en el mundo frente a la adopción del régimen de metas de inflación

Las experiencias de países han diferido significativamente a lo largo de la corta historia del régimen de metas de inflación. A continuación se realiza una descripción de algunas de dichas experiencias, con el fin de dar una idea de los distintos sucesos y características que han enmarcado la adopción de dicho sistema. En particular, nos interesa el impacto de las variaciones cambiarías sobre la inflación (el pass-through) y el producto (especialmente la posibilidad de un impacto negativo proveniente de una depreciación).

3.1 Nueva Zelanda

El primer país en aplicar el objetivo inflación explícito fue Nueva Zelanda, que adoptó este esquema como parte de un conjunto de reformas estructurales que había iniciado en 1984. Al momento de la aplicación de este esquema la inflación anual se encontraba alrededor de 7 por ciento y un año después se había reducido a cerca de 3 por ciento anual. En la actualidad se encuentra en alrededor de 2 por ciento.

Antes de que se le diera el mandato de cumplir metas de inflación, el Banco de Reserva de Nueva Zelanda (BRNZ) realizaba diariamente operaciones de mercado abierto para lograr un saldo predeterminado de depósitos de los bancos. Ni las tasas de interés ni el tipo de cambio eran vistos como indicadores de condiciones monetarias, porque ambas variables habían sido sumamente volátiles durante los años de inflación alta.

A comienzos de la década de 1990, no había una curva de Phillips confiable para Nueva Zelanda. En cambio, las investigaciones sugerían que el tipo de cambio, a través del precio de las importaciones, tenía un efecto dominante y confiable sobre el nivel de precios. Se estimó que una depreciación de 1 por ciento se traducía en un incrementó de los precios al consumidor de 0,3 por ciento. El Banco Central estableció una senda para el tipo de cambio que se consideró consistente con el logro de la meta de inflación. Mayes y Chapple (1995) explican el procedimiento con gran claridad: "Luego calculamos una banda alrededor del tipo de cambio consistente con una inflación que permaneciera entre 0 y 2 por ciento. No publicamos dicha banda... pero notificamos al mercado si estábamos cerca del límite de la misma". Notablemente, estas sugerencias fueron suficientes, sin intervención en el mercado, para mantener el dólar neozelandés dentro de la "zona confortable" del Banco Central.

El énfasis en el logro de metas de corto plazo reflejaba la preocupación del BRNZ por adquirir una sólida reputación. Inclusive errores breves en los primeros días del programa hubieran dañado en gran medida el esfuerzo desplegado para convencer a un público escéptico. En este aspecto, la fase de control inflacionario de corto plazo basado en el tipo de cambio fue exitosa.

Sin embargo, esta aproximación no podía sobrevivir mucho tiempo. A la larga, los efectos indirectos y más duraderos sobre la tasa de inflación a través del balance de la demanda y la oferta agregadas se manifiestan con mayor fuerza. Eventualmente, el intento de lograr metas de corto plazo para la inflación a través del tipo de cambio resulta vulnerable a la inestabilidad del instrumento. Esto quedó claramente demostrado en términos prácticos hacia la mitad de la década. La inflación estuvo por encima de la meta, pero no hubiera sido recomendable un mayor ajuste para elevar el tipo de cambio, porque las condiciones monetarias existentes eran ya muy restrictivas, el dólar neozelandés parecía estar insosteniblemente alto, y la economía comenzaba a desacelerarse.

Adicionalmente, la credibilidad del control inflacionario había mejorado hasta el punto de que era menos probable que una desviación temporal respecto de la meta fuera confundida por el público con un resurgimiento de la inflación.

En consecuencia, el BRNZ comenzó a prestar mayor atención al largo plazo (11/2 a 2 años), y al efecto rezagado de la política monetaria, primero sobre el gasto agregado, y luego sobre la inflación. En 1997 y 1998 el BRNZ adoptó un índice de Condiciones Monetarias (una suma ponderada de la tasa de interés y el tipo de cambio) como meta operativa. Esto, sin embargo, no funcionó bien, y ocasionó una innecesaria volatilidad de la tasa de interés.

En 1999 se inició una tercera fase de la aplicación de política, en la cual elBRNZ se concentraba en la tasa de interés overtight(\a. cual estaba sujeta a revisión ocho veces al año. El tipo de cambio fluctúa ahora en el corto plazo sinresistencia automática de la tasa de interés del Banco Central9.

Así, Nueva Zelanda emigró de una meta de crecimiento para el crecimiento del balance de los bancos en el Banco Central en la década de 1980, a un enfoque rígido basado en el tipo de cambio en la primera mitad de la década de 1990, y finalmente a un enfoque flexible de mediano plazo hacia el año 200010.

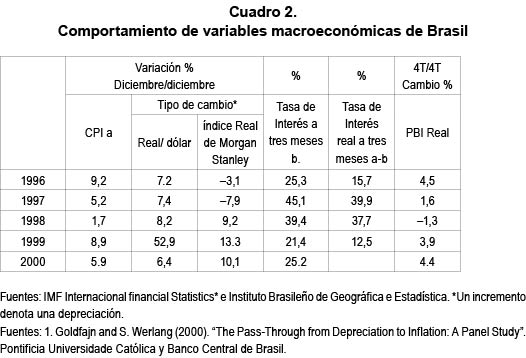

El Banco Central de Brasil (BCB) adoptó el régimen de metas de inflación después de que Brasil fue forzado a abandonar el crawling peg que había usado como ancla nominal desde mediados de 1994. En marzo de 1999, poco después de que permitió la flotación del real, el BCB anunció su objetivo de reducir la inflación a un dígito hacia el último trimestre de 1999, así como su intención de adoptar un esquema completo de metas de inflación hacia fines de junio. Con ayuda técnica de otros países que aplicaban el esquema, y del FMI, el BCB diseñó su marco de política. Éste incluyó arreglos para la publicación de un reporte de inflación trimestral, el desarrollo de modelos de proyección de la inflación y un análisis más intensivo del mecanismo de transmisión monetaria11.

Por el temor a un elevado pass-through después de la abrupta elevación del precio de la moneda extranjera, el BCB inmediatamente restringió su política monetaria, con lo cual las tasas de interés se incrementaron a 45 por ciento. Estas medidas, junto con el paquete financiero apoyado por el FMI, ayudaron a estabilizar el real y a reducir las expectativas inflacionarias. Los mercados financieros se adaptaron al nuevo régimen con ecuanimidad; las tasas de interés se redujeron de 45 por ciento en marzo de 1999 a 15 por ciento en enero del 2001; y el tipo de cambio ha venido flotando con limitada intervención del Banco Central12.

El esquema de objetivos de inflación brasileño mantuvo la inflación por debajo del 10%, a pesar de una depreciación sustancial del tipo de cambio; de allí que todavía existan serias dudas de si éste será exitoso en última instancia, ya que no está claro que Brasil pueda solucionar sus profundos problemas fiscales.

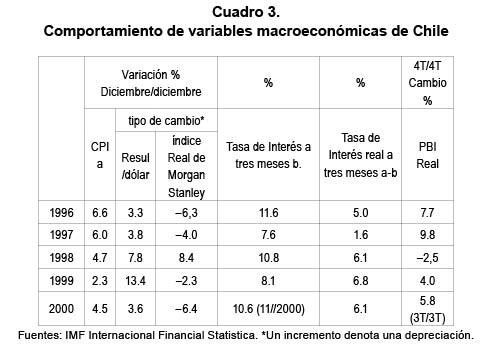

3.3 Chile

La política monetaria de Chile está anclada a una meta anual de inflación. Como parte dé su programación monetaria, el Banco Central de Chile proyecta los principales agregados monetarios y lleva a cabo un seguimiento de los mismos. Sin embargo, el hecho de qué el Banco Central desarrolle proyecciones internas de los agregados monetarios no implica que éstos sean usados como metas intermedias. Lo mismo ocurre con el tipo de cambio. A pesar de que el Banco Central hace un seguimiento de las tendencias del tipo de cambio, éste no constituye una meta intermedia para la conducción de la política monetaria. De hecho, las fuerzas del mercado han determinado el tipo de cambio desde septiembre de 1999, cuando el Banco Central adoptó un régimen de flotación cambiaría.

Cuando se le otorgó independencia en 1990, el Banco Central tuvo que enfrentar un aumento significativo de la inflación causado por las políticas expansionistas aplicadas en 1989 y por el incremento del precio del petróleo asociado con la guerra del Golfo Pérsico. En este contexto, el Banco Central simultáneamente restringió su política monetaria y decidió adoptar una meta anual de inflación como ancla nominal.

La historia inflacionaria reciente de Chile registra dos grandes programas de estabilización, en 1959-62 y 1979-82.

Ambos se basaron en un ancla nominal cambiaría como principal instrumento de estabilización, y fracasaron rotundamente. Usar el ancla nominal cambiaría por tercera vez para reducir la inflación en Chile hubiera hecho muy difícil que el Banco Central –ahora independiente– pudiera establecer su credibilidad. Por otro lado, el uso de agregados monetarios como meta intermedia también hubiera sido difícil en un país con mercados financieros en desarrollo y una demanda por dinero volátil. La otra posibilidad era elegir una meta de inflación como ancla nominal. Asimismo, la temprana adopción de una meta de inflación se relaciona con el objetivo de proporcionar al público un objetivo explícito de inflación –y asumir el compromiso de lograrlo mediante una política monetaria adecuada– para reducir la importancia de los mecanismos de indización, y disminuir así el costo de la estabilización.

El Banco Central de Chile era consciente de la dificultad de controlar la inflación y lograr el objetivo de inflación cuando ésta era de dos dígitos, y se ocupó del problema de varias maneras. Primero, como los países industrializados que han adoptado objetivos de inflación (véase Bernanke etal. [1999]), Chile estableció los objetivos de inflación gradualmente después de éxitos iniciales en bajar la inflación. Cuando el objetivo de inflación fue anunciado en septiembre de 1990, éste fue interpretado más como una proyección oficial de la inflación, que como un objetivo inamovible (Jiardiargeí). Solamente después de que el Banco Central tuvo éxito tanto en lograr el objetivo de inflación como en bajar inflación^ éste comenzó a enfatizar que la política de objetivos de inflación debía interpretarse corno uñ conjunto de metas rígidas de las cuales el Banco Central sería el responsable (Morande y Schmidt-Hebbel [1997]).

Segundo, el Banco Central de Chile persiguió una aproximación muy gradual para bajar sus objetivos de inflación, comenzando con metas superiores al 20% para 1991 y bajándolo lentamente a 3.5% para el final de la década.

Tercero, debido a la dificultad para controlar las tasas de inflación mayores al 10%, un rango realista para los resultados de la inflación habría sido muy grande. Así, como parte del proceso de endurecimiento de los objetivos de inflación, el Banco Central de Chile cambió de objetivos por rangos a objetivos puntuales con su aviso en septiembre de 1994 del objetivo para 1995.

La primera meta de inflación fue anunciada en septiembre de 1990 páralos 12 meses de 1991. Desde ese primer anuncio, la meta de inflación ha sido lograda, en general, con gran precisión. De esta manera se describe la convergencia entre la meta de inflación y la inflación observada, desde niveles inicialmente altos (la inflación observada fue 27,3 por ciento en 1990) hasta valores consistentes con una inflación baja y estacionaria (2,3 por ciento en 1999). En septiembre de 1999, el Banco Central anunció una meta puntual de 3,5 por ciento para el año 2000 y un rango objetivo estacionario de 2-4 por ciento en adelante desde el año 2001.

Es importante acentuar que el éxito de los objetivos de inflación no se puede atribuir solamente a las acciones de Banco Central chileno: las políticas de apoyo tales como la ausencia de un déficit fiscal grande y de la rigurosa regulación y supervisión del sector financiero han sido cruciales para su éxito. Otro elemento importante de la estrategia de Chile ha sido el endurecimiento gradual de los objetivos en el tiempo. Sin embargo, la experiencia chilena en los dos años anteriores, así como la de los países industrializados, indican que un requisito fundamental para el éxito de los regímenes de objetivos de inflación en países emergentes es el reconocimiento de que subestimar el objetivo de inflación es tan costoso como la sobreestimación (overshooting) de los objetivos.

La ayuda para una banca central independiente que persiga la estabilidad de precios puede verse disminuida si se percibe que su política central se centra exclusivamente en bajar la inflación en detrimento de otros objetivos tales como minimizar la variabilidad del producto.

Se concluye que, para la mayor parte de las especificaciones y períodos, la meta de inflación estuvo debajo de la proyección, y la inflación observada estuvo más cerca de la meta que la proyección. A pesar de que estos resultados no proporcionan una evidencia concluyente, sugieren que el esquema adoptado tuvo un papel prominente en la reducción de la inflación.

De hecho, el anuncio creíble de la meta puede haber constituido un importante mecanismo de transmisión del marco monetario de Chile. El uso de un objetivo preanunciado de inflación por parte de un Banco Central firmemente comprometido con su cometido puede haber contrarrestado los fuertes efectos de la inercia inflacionaria en Chile, donde la indización ha sido generalizada. Los resultados reportados brindan una sugestiva evidencia de que las metas de inflación han servido para dos propósitos: como un mecanismo de consolidación de la credibilidad de la política monetaria, y como un medio efectivo de comunicación de la información anual del Banco Central a los mercados.

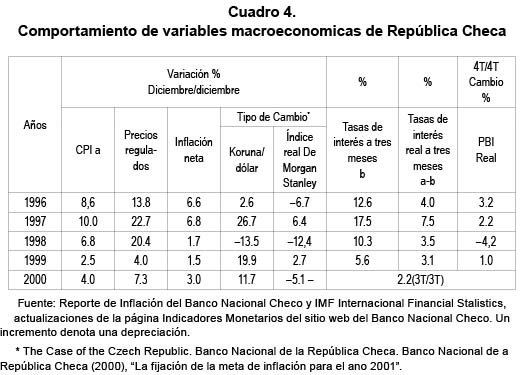

3.4?República checa

Hasta mayo de 1997, el Banco Nacional Checo (BNC) había aplicado con relativo éxito un régimen de tipo de cambio fijo. De hecho, el marco de política monetaria fue construido, de facto, en función de la fijación cambiaría. A lo largo del período entre 1991 y febrero de 1996, la koruna fue fijada firmemente a una canasta de monedas. Sin embargo, de 1993 a 1995, esto requirió una tasa de expansión monetaria demasiado acelerada. El BNC amplió ía banda cambiaría a comienzos de 1996 y elevó las tasas de interés para tratar de responder a las crecientes presiones inflacionarias. Los ataques especulativos contra la koruna en 1997 determinaron el fin del régimen de tipo de cambio fijo.

La política monetaria se basó por unos pocos meses en metas monetarias, a pesar de la relación incierta e inestable entre el crecimiento monetario y la inflación, además de metas informales de tipo de cambio en relación con el marco alemán. Esto fue reemplazado por la instauración de un régimen formal de metas de inflación en diciembre de 1997, acompañada con una declaración que presentaba brevemente el programa de reducción de la inflación. Éste fue descrito integralmente en un documentó publicado en abril de 1999.

Se definió una meta para la inflación neta, es decir, la tasa de crecimiento del IPC, excluyendo los precios regulados, cuyas variaciones tienen un efecto significativo en el costo de vida como resultado del proceso de liberalización de la República Checa. Se fijó una tasa de 4,5 por ciento en el año 2000 como punto inicial, y se estableció que la meta de largo plazo de 2,0 por ciento sería alcanzada hacia el año 2005. Asimismo, se introdujo una "meta de orientación" subsidiaria de 6,0 por ciento para el año 1998.

Se reconoció desde el inicio que se requería cierta flexibilidad para enfrentar choques no monetarios sobre el nivel de precios, así como tomar en consideración los rezagos de los efectos de la política monetaria. Se desarrolló un conjunto de advertencias, es decir, exenciones de corto plazo para eventos externos que pudieran alejar la tasa de inflación temporalmente de la trayectoria planeada. Éstos incluían cambios abruptos en los precios de las materias primas y el tipo de cambio, así como cambios en precios relativos causados por la adaptación de la economía a las normas de la Unión Europea.

La introducción de metas de inflación ha ayudado al BNC a reducir la inflación desde un persistente nivel de 10 por ciento a mediados de la década de 1990. En 1998 y 1999 la inflación estuvo significativamente por debajo de las metas, pero hacia fines del año 2000 la inflación neta registró 3,0 por ciento, es decir, un nivel ligeramente por debajo del límite inferior de la primera meta formal de BNC13.

Si bien la economía entró en recesión en 1998, es difícil argumentar que la depreciación de 1997 (la cual fue bastante modesta en términos reales efectivos) haya sido una de las causas. Claramente, las causas deben ser buscadas en otro lado: el estallido de una burbuja crediticia, el cual reveló la debilidad generalizada del sistema bancario y condujo a una retracción del crédito; condiciones monetarias restrictivas; y la toma de conciencia tardía de la existencia de profundas debilidades y deficiencias estructurales en Importantes sectores de la economía. En lo qué se refiere al pass-through/cambiario, a pesar de que existía el temor de que pudiera ser significativo, en retrospectiva es difícil detectarlo. Para él consumidor checo, la eliminación de las regulaciones ha tenido un impacto sobre los precios mucho mayor que el que pudiera haber sido causado por el tipo de cambio.

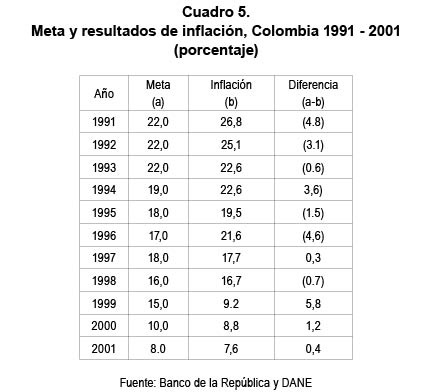

3.5 Colombia

Las autoridades monetarias de Colombia adoptaron el régimen de inflación objetivo a partir del 13 octubre del año 2000. En ese entonces, la política monetaria estableció unas metas de inflación plurianuales, esto con el fin de que esta nueva estrategia de política económica sea el marco de referencia global para guiar las políticas del Banco Central.

La estrategia para Colombia consiste, como lo dijimos anteriormente, en fijar unas metas plurianuales de inflación, pero su cumplimiento se enmarca en atención a todo su entorno macroeconómico, particularmente el del sistema financiero, y no simplemente a la trayectoria de unos corredores monetarios, los que fácilmente han tendido a perder su consistencia a través del tiempo. En este sentido, el Banco de la República debe poder explotar para beneficio del país la actual etapa de desinflación fortuita, mediante el replanteamiento de su manejo monetario.

En la Constitución de 1991, el Banco de la República, como nuevo banco central independiente, recibió un mandato específico como su función primordial, consistente en velar por el mantenimiento del valor adquisitivo del peso colombiano.

La misma Constitución fue explícita, sin embargo en que el Banco debería ejercer sus funciones en coordinación con la política económica general, lo cual implica que las decisiones del Banco no pueden ser ajenas a otros objetivos de la política económica como el empleo o el crecimiento económico. En palabras de la Corte Constitucional, las funciones de la Junta Directiva del Banco de la República "deben ejercerse en coordinación con la política económica general, y sus actuaciones, como las de los demás órganos del Estado, deben propender a la realización de los valores del Estado Social de Derecho y a la materialización de los fines propios de la intervención del Estado en la economía. Esto significa que si bien la finalidad primaria de la actividad del Banco es la estabilidad de precios, sin embargo esta institución no puede ser indiferente a otros objetivos de política económica de raigambre constitucional, como pueden ser la búsqueda del pleno empleo o la distribución equitativa de los beneficios del desarrollo" (Sentencia C-481 de 1999 de la Corte Constitucional).

En Colombia el régimen de inflación objetivo se ha venido estableciendo gradualmente con metas definidas desde 1991, que se combinaron con un objetivo intermedio del agregado monetario MI (efectivo más cuentes corrientes) y un régimen de banda deslizante. En 1995 el MI comenzó a comportarse erráticamente y las estimaciones econométricas arrojaron que la base monetaria (encaje de los bancos y efectivo) se comportaba de mejor manera para predecir el nivel de precios, de tai modo que en 1996 se estableció la base como meta intermedia.

El esquema era ensuciado por el régimen semi-fijo de tasa de cambio pues el agregado monetario quedaba sobre-determinado exógenamente en momentos en que el Banco adquiría o vendía divisas, de tal modo que se perdía la meta de inflación de la perspectiva. Al mismo tiempo se procuraba establecer las condiciones en el mercado interbancario para que el Banco pudiera intervenir en él y que sus tasas de referencia se convirtieran en un instrumento más importante de la política monetaria. Se logró profundizar el mercado interbancario acotando su altísima volatilidad inicial por medio de bandas cada vez más estrechas, hasta que se logró que la tasa de interés interbancaria fuera un precio que expresaba las condiciones de oferta y demanda en este mercado mayorista de dinero, en el que el BANCO DE LA REPÚBLICA y la Tesorería de la Nación participan ampliamente con repos (operaciones de compra y reventa de títulos públicos) o sea préstamos a un día o de corto plazo.

"Los primeros elementos de una estrategia de inflación objetivó' fueron introducidos en 1995, cuando varios modelos de pronóstico de la inflación fueron desarrollados y un informe interno sobre inflación comenzó a ser producido" (Uribe, Vargas, Gómez). El informe de inflación comenzó a ser publicado en diciembre de 1998, haciendo explícito el compromiso del Banco con la meta de inflación, mostrando sus pronósticos de inflación de fin de año y del año siguiente, destacando el comportamiento de la inflación básica –aquella que está determinada por la demanda y no por factores de oferta– y mostrando como actuaba el Banco en cada coyuntura para definir su política de tasas de interés y de provisión de la liquidez.

"El sistema de pronóstico del Banco de la República consiste, por un lado, en un conjunto de modelos uniecuacionales cuyos pronósticos son combinados en forma lineal y, de otro lado, un modelo de mecanismo de transmisión que es un pequeño modelo macroeconómico de Colombia." (Uribe, Vargas, Gómez) El sistema de bandas fue movido hacia arriba como respuesta a la crisis de la deuda rusa en noviembre de 1998, en junio de 1999 fue nuevamente movida hacia arriba y ampliado de 14 a 20% y se abandonó finalmente en septiembre de 1999. De aquí en adelante, el régimen de inflación objetivo quedó instalado adecuadamente, siendo coherente su política de tasas de interés con el esquema cambiario y con el agregado monetario de la base que sigue siendo observado pero no necesariamente se busca estar dentro de su corredor, ofreciendo explicaciones al público cuando la base se distancia considerablemente de su líneas de referencia.

El BANCO DE LA REPÚBLICA tuvo una orientación monetarista hasta los años noventa que le otorgó prioridad a los agregados monetarios en el diseño de su política. Los agregados monetarios eran una buena guía para desinflar la economía, mejor que una tasa de interés de corto plazo, donde se desconoce el producto cuando se produce la decisión. Sin embargo, en el contexto de objetivo meta de inflación, la fijación de las tasas de interés de corto plazo se ha convertido en el instrumento de política y los agregados monetarios han perdido su anterior preponderancia. ¿Significa esto que se deba abandonar el seguimiento de los agregados monetarios? Como se insinuó atrás, no necesariamente: el descuido de los agregados monetarios, el crédito y el valor de los activos conducen a subvaluar los efectos de una política monetaria demasiado expansiva en la inversión, enviando la señal y conduciendo a que se construya un exceso de capacidad productiva que, al no utilizarse plenamente, reduce la rentabilidad de los negocios.

De allí en adelante el sistema no reaccionará a bajas de las tasas de interés hasta que no haya liquidado el exceso de capacidad con una pérdida proporcional del capital. La política monetaria durante los noventa en Colombia reaccionó tardíamente a las entradas de capital o sea fue pro cíclica entre 1992 y 1994, pero lo hizo entre 1995 y 1997 cuando fue revertida durante ese año.

La crisis internacional fue confrontada con restricciones monetarias fuertes, seguidas por políticas más laxas que contribuyeron a reactivar la economía, de tal modo que existen rasgos contra cíclicos en la política monetaria ejecutada por el BANCO DE LA REPÚBLICA.

Conclusiones

– La estrategia de política monetaria (inflación objetivo explícito) es un régimen por el cual las autoridades económicas se comprometen al logro de una inflación objetivo, por lo general dentro de un rango y plazos definidos.

– Los dos elementos clave de la fijación de metas inflacionarias son el anuncio público de metas de inflación a mediano plazo y una mayor transparencia para dar la máxima rendición de cuentas por las medidas de política. También es importante un compromiso institucional con la meta y una estrategia de política que utilice toda la información disponible.

– El alto grado de transparencia y comunicación que es parte integral de las metas inflacionarias explícitas constituye una ventaja importante, Además, las metas inflacionarias explícitas permiten que el Banco Central se concentre en aspectos internos y tienda a enmarcar los debates de política en la inflación a largo plazo, reduciendo así las presiones políticas proinflacionarias a corto plazo.

– Debido a que un esquema de objetivos de inflación requiere necesariamente flexibilidad en él tipo de cambio nominal, las fluctuaciones del tipo de cambio son inevitables. Sin embargo, depreciaciones grandes y abruptas pueden aumentar la carga de la deuda denominada en dólares, generando un deterioro masivo de los balances, y un aumento en los riesgos de una crisis financiera.

– Los objetivos de inflación tienen la ventaja de que no es necesaria una relación estable entre dinero e inflación para su éxito: la estrategia no depende de esta relación/sino que por el contrario utiliza toda la información disponible para determinar la mejor configuración de los instrumentos de política monetaria.

– En la práctica, se ha comprobado que los bancos centrales más independientes han sido exitosos en reducir el nivel y la variabilidad de la inflación, ajuste que se ha llevado a cabo sin grandes costos en actividad económica. De hecho, la evidencia empírica también ha mostrado que el nivel de crecimiento de mediano y largo plazo es mayor en los países con bancos centrales más independientes, debido al mejor funcionamiento que presenta el mercado financiero, y a través de éste la inversión, en un ambiente de estabilidad de precios. Incluso, se ha demostrado que las políticas de estabilización de la inflación que han seguido los bancos centrales más independientes no han incrementado la variabilidad del producto, y en el peor de los casos, sólo lo han hecho ligeramente.

– La fijación de metas de inflación explícitas –un marco de política monetaria que compromete al Banco Central a lograr una baja tasa de inflación– ha sido una estrategia de gran éxito entre los países industriales que procuran mantener la estabilidad de los precios. Esta estrategia también podría resultar beneficiosa para los países en desarrollo pues fomenta la transparencia y obliga a los responsables de la política económica a profundizar las reformas.

– Es evidente que el régimen de meta de inflación en Colombia ha contribuido a profundizar y desarrollar los mercados monetarios de corto y largo plazo y ello ha permitido mejorar los mecanismos de transmisión entre la política de tasas de interés de referencia del BANCO DE LA REPÚBLICA a las tasas de captación y algunas de colocación. Sin embargo, la vulnerabilidad externa del país, relacionada con su balance fiscal y el financiamiento externo de sus faltantes, hace difícil en ciertas coyunturas resguardar el mercado monetario interno de los movimientos internacionales de capital y que, en esos momentos, las tasas de interés se eleven y se volatilicen.

– Por lo general, las tasas de interés de corto plazo sobre las que influye el Banco Central no pueden determinar las condiciones de inversión, pero el balance fiscal del gobierno y sus perspectivas sí tienen un impacto mucho más directo sobre las tasas de interés de largo plazo, pues los agentes esperan que los desajustes fiscales tenderán a detonar mayor inflación y tasas reales de interés mayores, dada la mayor demanda del sector público sobre el mercado de deuda. Así mismo, desequilibrios fiscales crecientes ponen a dudar a los agentes sobre la capacidad del gobierno de conseguir el financiamiento externo requerido y auguran devaluaciones mayores que nuevamente impactan la tasa de interés en pesos con que se financia externamente la inversión privada. Esto también es cierto, pero en menor medida, si el país se dolariza, porque aún así el gobierno tiene una deuda en dólares que se califica de acuerdo con su cumplimiento. Aunque se elimina el riesgo moneda no queda descartado el riesgo país o de incumplimiento.

– Colombia ha mantenido ún margen no despreciable de discrecionalidad para utilizar la política monetaria con fines anticíclicos, margen que se ha reforzado en la medida en que se consolidan la reducción de la inflación y la credibilidad del compromiso del Banco de la República con su objetivo primordial de mantener el poder adquisitivo de la moneda. Uno de los beneficios de la reducción de la inflación es, por lo tanto, reforzar ese rol de la política, el cual se perdió en los países que abusaron de la política monetaria, tales como Argentina de comienzos de los noventa o Ecuador en 1999.

Notas:

1 Hanel & Schwartz (1997) señalan que la necesidad de adoptar metas de inflación explícitas responde a la preocupación por los efectos perversos del tipo de cambio. Los autores indican que tener un régimen flexible o de banda amplia del tipo de cambio, implica aceptar variaciones del tipo de cambio, por lo que se necesita limitar y anclar las expectativas de inflación a través del anuncio formal de las metas de inflación.

2 Bennett T. McCallum. Noviembre, 2001., Inflation Targeting and the Liquidity Trap .Banco Central de Chile, Documentos de Trabajo N 112.

3 Uruguay facing Argentine -stlyle crisis. Julio de 2002. Financial Riview.

4 B.S. Bernanke and F.S. Mishkin, "Inflation Targeting: A New Framework for Monetary Policy?"

5 Un índice de inflación subyacente debe indicar la tendencia de la inflación, excluyendo el efecto de aquellos elementos cuya variación en el corto plazo no indique un cambio en la tendencia generalizada de los precios de la economía.

6 G. Calvo and C. Reinhart (2000), "Fear of Floating", Bank of Canada Conference on Revisiting the Case for Flexible Exchange Rates (noviembre).

7 Z. Quispe (2000), "Monetary Policy in a Dollarised Economy: The Case of Perú", Monetary Policy in a Global Context, Banco de Inglaterra.

8 El uso del tipo de cambio como ancla nominal ha demostrado ser un instrumento efectivo, pero que acarrea riesgos que, para neutralizarlos se debe flexibilizar precios y los salarios e incrementar la movilidad de factores. Además se debe desarrollar una política fiscal fuerte y flexible, pues bajo tipo de cambio filo ésta será la única capaz de influir sobre la demanda agregada. En el otro extremo el sistema de tipo de cambio flexible tiene la gran ventaja de permitir una total independencia de la política monetaria, pero al mismo tiempo este sistema cambiario requiere de bases institucionales muy sólidas que den credibilidad a esta política independiente, y de un adecuado desarrollo financiero.

9 B. Hunt and A. Orr (1999), "Inter-forecast Monetary Policy Implementation: Responding to Unexpected Exchange Rate Developments", Reserve Bank of New Zealand Bulletin (marzo).

10 Banco de Reserva de Nueva Zelanda (2000), "The Evolution of Monetary Policy Implementation", informe remitido para la Revisión Independiente de la Conducción de la Política Monetaria.

11 CENTRO DE DOCUMENTACIÓN EMPRESARIAL DE IBEROAMÉRICA: Brasil La economía, índice de precios al consumo

12 I. Goldfajn and S. Werlang (2000), "The Pass-Through from Depreciation to Inflation: A Panel Study", Pontificia Universidad Católica y Banco Central de Brasil.

13 K. Smidkova y M. Hrncir (2000), "Disinflating with Inflation Targeting: Lessons from the Czech Experience", Inflation Targeting in Transition Economies: The Case of the Czech Republic, Banco Nacional de la República Checa.

REFERENCIAS

A. Grimes and J. Wong (1992), "The Role of the Exchange Rate in New Zealand MonetaryPolicy", Economic Department Discussion Paper No. G92/8, Banco de Reserva de Nueva Zelanda.

Banco de Reserva de Nueva Zelanda (2000), "The Evolution of Monetary Policy Implementation", informe remitido para la Revisión Independiente de la Conducción de la Política Monetaria.

Banco Nacional de la República Checa (1999), "Estrategia Monetaria del Banco Central de la República Checa". Banco Nacional de la República Checa (2000), "La fijación de la meta de inflación para el año 2001".

Bank for International Settlements. Annual Report .72nd, 1 April 2001-31 March 2002.

Ball (2001) "Reglas de política y choques externos" Estudios Económicos ?7 BCRP.

Ball, L. (1999), "Policy Rules for Open Economies", en John. B. Taylor (ed.) Monetary Policy Rules, Chicago: University of Chicago Press.

B. Hunt and A. Orr (1999), "Inter-forecast Monetary Policy Implementation: Responding to unexpected Exchange Rate Developments", Reserve Bank of New Zealand Bulletin (marzo).

Bernanke, B., M. Gertler y S. Gilchrist (2000), "The Financial Accelerator in a Quantitative Business Cycle Framework", en John B. Taylor y Michael Woodford (eds.), Handbook of Macroeconomics, Vol. 3, North Holland.

Bernanke, S., Laubach, T., Mishkin, F. y Posen, A. (1999) Inflation targeting: Lessons from the international experience, Princenton University Press.

Bernanke, B.S. y Mishkin, F.S. 1997 "Inflation Targeting: A New Framework for Monetary Policy?" NBER Working Paper No. 5893.

Bruno, Michael (1992): "Alta inflación y anclas nominales en una economía abierta". En "Lecciones de la crisis: los programas de ajuste en América Latina". CEMLA, 1995.

Gorbo, Elberg & Tessada (1999), "Monetary Policy in Latin America: Underpinnings and procedures", Cuadernos de Economía, Año 36, ? 109, pp. 897-927 (diciembre 1999).

Cangiano, M. 1996. "Accountability and Transparency in the Public Sector: The New Zealand Experience". FMI. Working Paper 96/122.

Calvo, G. (1999) Capital markets and the exchange rate, mimeo, University of Maryland.

Debelle, G. 1997. "Inflation Targeting in Practice". FMI. Working Paper 97/35.

Fischer, S. 1994. "Modern Central Banking" Documento preparado para el tricentenario del Banco de Inglaterra.

D. Mayes and B. Chappie (1995), "Defining an Inflation Target", Targeting Inflation, Banco de Inglaterra.

Edwards, S. (1999) "How effective are capital controls?", Journal of Economic Perspectives, Vol. 13, Num. 4, pp. 65-84.

Fondo Monetario Internacional "Recent Economic Developments", varios números de Nueva Zelanda, Canadá y Reino Unido.

Hanel & Schwartz (1997), "Metas de Inflación como instrumento de Política Monetaria" Banco de México - Mayo 1997.

K. Clinton (2000), "Strategic Choices for Inflation Targeting in the Czech Republic", Inflation Targeting in Transition Economies: The Case of the Czech Republic.

K. Smidkova y M. Hrncir (2000), "Disinflating with Inflation Targeting: Lessons from the Czech Experience", Inflation Targeting in Transition Economies: The Case of the Czech Republic, Banco Nacional de la República Checa.

Gobierno de Nueva Zelanda (2001), Independent Review of the Operation of Monetary Policy, Tesoro, Wellington (febrero).

Goldfajn and S. Werlang (2000), "The Pass-Through from Depreciation to Inflation: A Panel Study", Pontificia Universidade Católica y Banco Central dé Brasil.

G. K. Bouey (1982), "Monetary Policy: Finding a Place to Stand", (Per Jacobsson Lecture), Bank of Canada Review (setiembre).

G. Calvo and C. Reinhart (2000), "Fear of Floating", Bank of Canada Conference on Revisiting the Case for Flexible Exchange Rates (noviembre).

J. Armour, B. Fung, D. MacLean (2001), "Taylor Rules in QPM", Bank of Canada Working Paper (próxima publicación).

Kahn, George & Parrish, Klara (1998), "Conducting Monetary Policy with Inflation Targets" Economic review - Third Quarter 1998 Federal Reserve Bank of Kansas.

Masson, P., Savastano, M. y Shanrta, S. (1997) "The scope for inflation targeting in developing countries", Documento de trabajo, Num. 97/130, FMI.

Mishkin, F. (1996) "Understanding financial crisis: A developing country perspective", en Bruno, M. y Pleskovic, B. (eds.) Annual World Bank Conference on Development Economics, Banco Mundial, Washington D.C., pp. 29-62.

Mishkin, F. (1999) "International experiences with different monetary regimes", Journal of Monetary Economics, Vol. 43, pp. 579-606.

Mishkin, F. y Savastano, M. (1999) Monetary policy strategies for Latin America, mimeo.

Mishkin, F. y Posen, A. (1997) "Inflation targeting: Lessons from four countries", Federal Reserve Bank of New York Economic Policy Review, agosto, pp. 9-110.

Morande, F. y Schmidt-Hebbel, K. (1997) Inflation targets and indexation in Chile, mimeo, Banco Central de Chile.

Mishkin & Schmidt-Hebbel (2001) "One decade of inflation targeting in the world; what do we know and what do we need to know" mimeo.

Morande, Felipe and Klaus Schmidt-Hebbel, 'The Scope for Inflation Targeting in Emerging Market Economies,' Central Bank of Chile, unpublished manuscript, June 1999.

Svensson, Lars E.O. (1998):"Inflation Targeting as a Monetary Policy Rule". Working Paper 6790. National Boureau of Economic Resarch, Inc. November.

Taylor, John B., 'Discretion Versus Policy Rules in Practice/ Carnegie-Rochester Conference Series on Public Policy 39 (December 1993) pp. 195-214.

Posen (1999): "Inflation Targeting. Lessons From The International Experience". Princeton University Press.

W. Cotas, editor (2000), "Inflation Targeting in Transition Economies: The Case of the Czech Republic", Banco Nacional de la República Checa//FMI.

Z. Quispe (2000), "Monetary Policy in a Dollarised Economy: The Case of Perú", Monetary Policy in a Global Context, Banco de Inglaterra.