ARTÍCULOS

Los riesgos de una emisión monetaria

The risks of a monetary emission

Ramón Javier Mesa Callejas*

RESUMEN

Este ensayo presenta un análisis desde la perspectiva macroeconómica, acerca de los efectos de la implementación en Colombia de una estrategia de emisión monetaria, en el comportamiento de variables claves: la tasa de interés, la inflación, los tipos de cambio, la demanda agregada y el nivel de renta. Lo anterior se analiza a partir de un modelo macroeconómico tradicional para una economía abierta, en donde se integran los mercados monetario, de bienes y de divisas. Igualmente, se plantean algunas ideas, en borrador, en torno a los riesgos potenciales que puede enfrentar la economía colombiana en caso de darse la emisión monetaria.

PALABRAS CLAVE

Colombia, emisión monetaria, mercado monetario, riesgos

ABSTRACT

This ensay present a analysis since the macroeconomics perpective, about the efects of the implantation in Colombia of a strategy of a monetary emission, in the behavior of key variables: the interest rate, the inflation, the types of change, the added demand and the rent level. The before analysis is done from a traditional macroeconomics model for a open economy, and it integrate the markets monetary, goods and devices. Equally, this article plan some ideas, foul copy, about the potential risks that oppositethe Colombian economy in case of a monetary emission.

KEY WORDS Colombia, monetary emission, markets monetary, risks

Introducción

Al principios del mes de agosto de este año, la Sociedad Colombiana de Ingenieros –SCI– y un grupo de respetados economistas como Javier Fernández Riva, Cesar González y Abdon Espinosa, han venido planteando la posibilidad de la emisión monetaria como estrategia para responder a la actual crisis presupuestal en la que está sumida la economía colombiana. En esta dirección, la SCI le propone al Banco de la República que abra un cupo de emisión monetaria por un valor cercano a los 4 billones de pesos, representado en un crédito fiscal que se oriente a la reactivación de la inversión pública (por la vía del incremento del gasto público en infraestructura) y, con ello, la economía. Se trata de que estos recursos sirvan para financiar programas de inversión social el próximo año, en vista del escaso volumen de recursos que hay contemplados para este fin en el presupuesto público del período 2001. Por su parte, Fernández Riva propone la consolidación de la deuda pública usando un crédito del Banco de la República, no para gastar, sino para ordenar las finanzas públicas y evitar que el déficit fiscal siga creciendo. Al respecto, el Banco de la República le daría un crédito al Gobierno, al 1% de interés anual, exclusivamente para que pague su deuda.1

En este orden de ideas, el propósito de este ensayo es presentar un análisis acerca de la emisión monetaria y sus efectos de política económica, resaltando los riesgos que se podrían derivar para la economía del País, teniendo en cuenta la actual coyuntura macroeconómica. Esta última caracterizada por el enorme déficit fiscal y la situación de estancamiento en el cual está sumido el sector financiero colombiano. De acuerdo con lo anterior, este ensayo esta dividido en dos partes. En la primera, se analizan los efectos macroeconómicos de una emisión monetaria, a partir del funcionamiento de una economía abierta con movilidad de capitales. En la segunda parte, se plantean algunas ideas en torno a los riesgos que se podrían derivar para la economía si se llevara a cabo una emisión monetaria.

1. Efectos macroeconómicos de una emisión monetaria

En términos generales, la fórmula de la emisión propuesta por la SCI es una alternativa que tienen las economías en época de crisis, sobre todo, cuando es urgente reactivar la demanda agregada, estimular el nivel de empleo y recuperar la tasa de crecimiento de la producción. Desde el punto de vista de la teoría keynesiana, es una propuesta que puede producir externalidades macroeconómicas positivas para la economía en el corto plazo. En este sentido, los clásicos textos de macroeconomía definen la emisión monetaria como una expansión de la base monetaria o como una política monetaria de corte expansivo. Ésta, cuando se utiliza para financiar gasto público (vía incremento en la inversión pública), se identifica como la financiación monetaria por parte de un banco central (o monetización) de un déficit fiscal. Este caso se puede representar a través de una combinación de política económica que relaciona una política fiscal blanda acompañada de una política monetaria expansiva.

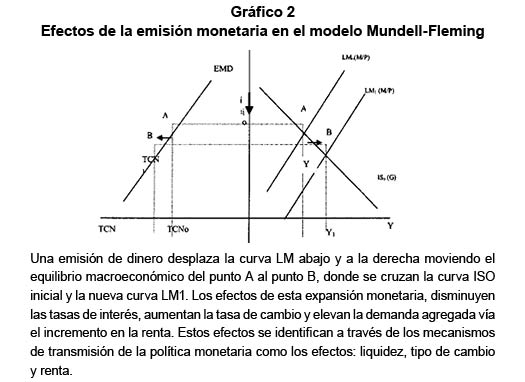

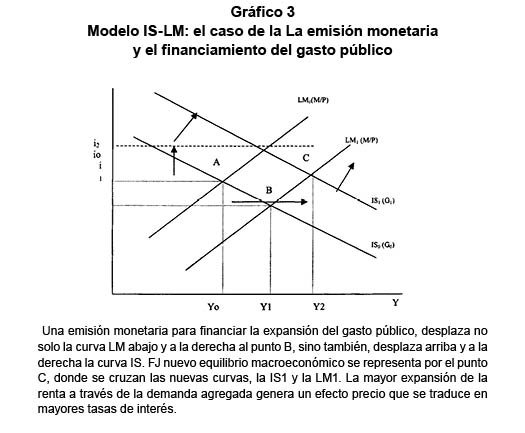

Utilizando un esquema que ilustra cómo funciona una economía abierta con movilidad de capitales (por ejemplo, el tradicional modelo Mundell-Fleming del tipo IS-LM), se pueden mostrar los efectos que produce una expansión monetaria (sin financiamiento del déficit fiscal) en los mercados monetario, de bienes y de divisas.2 Lo anterior, a través del impacto que se genera sobre las variables claves de estos mercados como son: la tasa de interés, el nivel de renta y los tipos de cambio nominal y real (Gráfico 1). En el corto plazo, la mayor cantidad de dinero resultado de una expansión de la base monetaria (vía un incremento del crédito del Banco de la República al Gobierno), tiende a generar el denominado efecto "liquidez" de la política monetaria en el mercado financiero. Este efecto consiste en la caída de la tasa de interés, a consecuencia de la mayor oferta real de dinero que resulta de la expansión de la cantidad nominal de dinero y ante el rezago del nivel general de precios. La menor tasa de interés produce dos efectos: uno casi inmediato, que tiene que ver con el aumento del tipo de cambio, denominado efecto "tipo de cambio"; y otro de corto y mediano plazo, correspondiente al efecto "renta" que se produce por el aumento de la inversión, la demanda agregada y la renta (Gráfico 2).

En un mundo de creciente integración financiera, donde la movilidad del capital es muy elevada, la depreciación del tipo de cambio nominal es el resultado de la sustitución de activos domésticos por activos externos en dólares, lo cual dispara la mayor demanda por moneda extranjera. El mayor tipo de cambio nominal y el rezago del nivel general de precios en el corto plazo, estimulan el aumento de la tasa de cambio real, las exportaciones, la demanda agregada y el ingreso. De otra parte, la baja en la tasa de interés, aumenta la inversión privada, el consumo y también la demanda agregada, el ingreso y, por ende, el aumento en la tasa de ocupación.

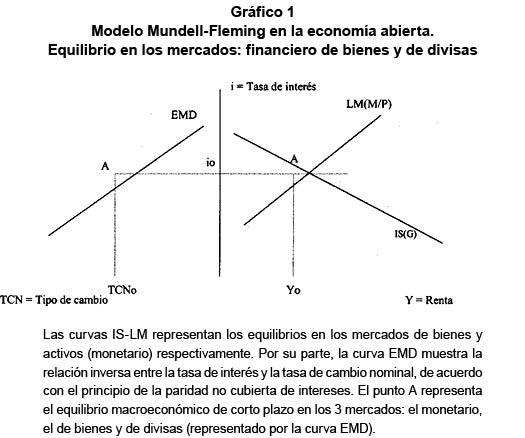

Visto de esta forma, es bastante atractivo proponer una receta keynesiana de este tipo; de hecho muchos gobiernos en el mundo han impulsado esta estrategia atraídos por la posibilidad de recuperar la economía en el corto plazo, y así superar los problemas de recesión y estancamiento económico. Ahora bien, si la emisión monetaria se orienta a la financiación del gasto público de inversión como lo propone la SCI, los efectos serán todavía más expansivos en términos del crecimiento de la demanda agregada, la renta, el empleo y los ingresos, tal como se ilustra en el gráfico 3.

Sin embargo, la historia de los efectos positivos de la emisión monetaria no termina con los efectos: liquidez, tipo de cambio y renta. Bien es sabido que existe un riesgo asociado a la expansión de la demanda agregada, y es el efecto que se produce sobre el nivel general de los precios y las expectativas. Como el ajuste de la producción es lento, las mayores presiones sobre la demanda agregada generadas por la expansión del consumo privado y público, la inversión y las exportaciones, terminan por generar un clima de incertidumbre en materia inflacionaria.3 Las mayores expectativas de inflación rápidamente se convierten también en expectativas devaluacionistas, con lo cual se generan fuertes presiones para que se disparen los salarios y las tasas de interés. Todo esto termina por reducir los beneficios potenciales de la mayor emisión monetaria. Los problemas que surgen de las mayores expectativas en una economía semi-abierta como la colombiana, se reflejan en los indicadores de confianza internacional a través de la determinación de la prima de riesgo soberano de los títulos de deuda publica en los mercados externos.

Esta prima de riesgo se asocia con los márgenes de los bonos de la deuda pública externa y miden lo que se llama el riesgo país, es decir, la probabilidad de que Colombia pueda pagar sus deudas. Los efectos que traería una emisión monetaria en términos de mayores expectativas inflacionarias y devaluacionistas, afectarían negativamente la valoración que hacen de Colombia los inversionistas extranjeros.4 Con mayores márgenes de los bonos (o sea con el aumento de la prima de riesgo país) se encarece la nueva deuda que el País contrate en los mercados financieros internacionales, aumentando la devaluación, elevando las tasas de interés internas y reduciendo el precio de las acciones.5

1.1 Se abre el debate

En general, los efectos inflacionarios de la emisión monetaria abren el debate entre quienes piensan que la inflación no tiene por que ser la fuente más importante de preocupación de las autoridades económicas; y los que señalan que una estrategia de este tipo tendría fatales resultados en términos de la estabilidad macroeconómica. En el caso colombiano actual, los defensores de la emisión monetaria justifican abiertamente esta medida amparados en la necesidad de impulsar el débil crecimiento económico y recuperar los niveles de inversión pública generadora de empleo masivo. Plantean que ante la crítica situación por la cual viene atravesando la economía del País, caracterizada por una profunda crisis en materia de empleo, con una tasa de desempleo que supera el 20% anual, una inyección de liquidez podría romper la inercia del bajo crecimiento económico. Según la SCI, entre 1994-1998, el País invirtió el 1. 2% del PIB en inversión pública y hasta agosto del año 2000 apenas logra el 0. 5% del PIB, lo que jamás llevará a crecimientos por encima del 2% anual.6 A todas estas, se preguntan los que defienden la emisión: ¿qué se gana el País con una inflación de un dígito si el costo de este esfuerzo es el mayor desempleo y el escaso crecimiento económico?

De otra parte, el grupo de los que no están de acuerdo con la emisión, liderado por la Junta Directiva del Banco de la República, argumenta que la emisión tiene unos riesgos implícitos como son la mayor inflación, la fuga de capitales, las altas tasas de interés y el mayor déficit fiscal. Señalan que el remedio sería peor que la enfermedad y colocan como ejemplo lo que pasó en algunos países de América Latina en la década de 1980. La mayoría de los déficit fiscales que acumularon estos países (motivados por el incremento de la inversión pública, los gastos de funcionamiento, entre otros), generaron altos índices inflacionarios y conllevaron a la catástrofe económica de la Región es ese período. La famosa "década perdida" de América Latina en el decenio de 1980, estuvo asociada con los fenómenos de deuda externa, alta inflación y enormes déficit fiscales. En todos estos problemas estuvo rondando el fantasma de la emisión.

Un aspecto importante en esta discusión son las disposiciones legales para realizar un proceso de emisión monetaria en el País. Al respecto, con base en el artículo 373 de la Constitución Política de Colombia se señala: "Las operaciones de financiamiento a favor del Estado requerirán la aprobación unánime de la Junta Directiva, a menos que se trate de operaciones de mercado abierto. El legislador, en ningún caso, podrá ordenar cupos de crédito a favor del Estado o de los particulares". Esto significa que para llevar a cabo una emisión monetaria de las características que se propone en Colombia, deben estar de acuerdo los siete miembros de la Junta Directiva del Banco de la República. Hasta el momento la experiencia indica que lo más probable es que no se dé la emisión, dado que todavía no hay consenso por parte de los miembros de la junta para apoyar una iniciativa de este tipo.

2. Los riesgos de la emisión monetaria

Dada la coyuntura macroeconómica por la cual atraviesa nuestro País, una emisión monetaria en las actuales circunstancias podría ser muy costosa en términos de la estabilidad económica. Algunos ideas, en borrador, permiten plantear los siguientes riesgos:

1. Según los efectos que se podrían producir sobre las expectativas de inflación y devaluación, una propuesta de esta índole podría desembocar en una mayor especulación a favor del dólar y en contra del peso, de acuerdo con la manera como se determina la tasa de cambio en el País. La fijación del precio de la divisa en un régimen de libre mercado, hace muy atractivo el fomento de la especulación desestabilizadora en el mercado de divisas. De otro lado, las crecientes expectativas en un escenario de acuerdos con el FMI, aumentarían la percepción de riesgo sobre la economía colombiana, elevándose, aun más, los márgenes de los bonos de la deuda pública en los mercados financieros externos.

2. La emisión para financiar déficit fiscal es bastante peligrosa para una economía que presenta un desequilibrio estructural en sus finanzas públicas. Así se respalden los créditos del Emisor con papeles de deuda pública de largo plazo, la carga de la deuda en el presupuesto público continuará haciendo imposible la reducción del déficit fiscal. Hoy en día es bastante difícil que se logre la meta fiscal para este año, la cual asciende al 3.6% del PIB.

3. Según el Gráfico 3, una expansión monetaria para financiar un crecimiento del gasto público, por su efecto expansivo sobre la demanda agregada, es doblemente inflacionaria. Así mismo, eleva las tasas de interés y genera, en prospectiva (largo plazo), externalidades más negativas que positivas, por los efectos sobre las expectativas de inflación, devaluación y tasas de interés. Una combinación de política económica de este corte, caracterizó las políticas macroeconómicas expansivas de corte "populista" que dejaron en bancarrota algunos gobiernos del sur del continente.

4. Una emisión de dinero hoy en día en Colombia sería totalmente ineficiente a juzgar por la situación de abundante liquidez que tiene el mercado monetario en el País. Para muchos analistas el mercado financiero colombiano está sumido en una "trampa de liquidez" que tiene paralizados los mercados que se desprenden de él; es el caso de los mercados bursátil, inmobiliario y de renta fija.7 Por lo tanto, inyectarle más liquidez a un mercado de bajas tasas de interés cuando éstas no han reactivado el crédito, sería totalmente estéril. En el proceso de recuperación que se viene dando en la economía, el sector monetario está ausente y no es protagonista, el crédito está paralizado y la inversión no despega.

5. La emisión pone en peligro un activo muy importante para el Banco de la República: la estabilidad de precios. Después de muchos años de lucha por reducir la inflación a un dígito no se ve claro que, en los actuales momentos, el Banco de la República esté dispuesto a sacrificar la poca credibilidad ganada

6. La propuesta de Fernández Riva reduciría el déficit fiscal transitoriamente. Sin embargo, a nivel estructural los problemas del déficit fiscal continuarían. El País no gana mucho eliminado el desequilibrio de las finanzas públicas en el presente, cuando no se están atacando los problema de fondo: el excesivo gasto de funcionamiento, la elevada carga de los intereses de la deuda pública, la corrupción y la evasión. Mientras exista la impunidad fiscal y no se castigue severamente a los corruptos y a los evasores, cualquier medida económica, entre ellas la emisión monetaria, agravara más el problema.

7. Dados los elevados índices de corrupción en Colombia, se corre el riesgo de que la emisión monetaria quede en manos de los mayores corruptos de este País: la clase política colombiana disfrazada en el Congreso, la Cámara de Representantes, las asambleas y los concejos municipales.

NOTAS:

1 Economista Industrial. Universidad de Medellín. Docente de cátedra, Facultad de Economía Industrial, Universidad de Medellín. Profesor asociado. Facultad de Ciencias Económicas y Centro de Investigaciones Económicas –CIÉ–, Universidad de Antioquia. Dirección electrónica: rjmesa@agustinianos. udea.edu.co

2 FERNÁNDEZ RIVA, Javier. ¿Necesita la Junta un cinturón de castidad? En: Dinero: No. 115 (agosto 18 de 2000). Santafé de Bogotá. Quincenal, p. 48-49.

3 BLANCHARD, O. y PÉREZ, D. Macroeconomía: teoría y política económica con aplicaciones a América Latina. Santafé de Bogotá: Prentice Hall, 2000, capítulo 13.

4 No obstante, una economía que esté atravesando por un fuerte período recesivo produciendo por debajo de su capacidad, puede crecer durante su fase de recuperación a ritmos altos, contribuyendo la política monetaria a mantener tasas de interés bajas, sin que ello necesariamente induzca a una aceleración inflacionaria. Esto puede estar sucediendo en el caso colombiano reciente.

5 El sólo anuncio de una política monetaria expansiva en Colombia para financiar gasto público y con ello aumentar el déficit fiscal, puede afectar negativamente la percepción que tengan las firmas internacionales calificadoras de riesgo sobre la economía del País; sobre todo, ahora que la inflación se encuentra bajo control y que se tiene un programa de acuerdos con el Fondo Monetario Internacional –FMI– que buscan mantener la inflación a un dígito, al igual que la reducción del déficit fiscal.

6 BANCO DE LA REPÚBLICA. Separata especial: emisión, inflación y crecimiento. Santafé de Bogotá: Banco de la República, agosto de 2000, p. 18.

7 Portafolio. Santafé de Bogotá: (8, agosto, 2000); p. 8.

8 MESA, Ramón Javier. Política monetaria y cambiaría. En: Lecturas de Economía. No 52, separata Perfil de Coyuntura, (junio de 2(100). Medellín, Universidad de Antioquia-Centro de Investigaciones Económicas –CIE–.

Bibliografía

BLANCHARD, O. y PÉREZ, D.. Macroeconomía: teoría y política económica con aplicaciones a América Latina. Santafé de Bogotá: Prentice Hall, 2000, capitulo 13.

BANCO DE LA REPÚBLICA. Separata especial: emisión, inflación y crecimiento. Santafé de Bogotá: Banco de la República, agosto de 2000.

FERNÁNDEZ RIVA, Javier. ¿Necesita la Junta un cinturón de castidad? En: Dinero: No. 115 (agosto 18 de 2000). Santafé de Bogotá. Quincenal, p. 48-49.

MESA, Ramón Javier. Política monetaria y cambiaría. En: Lecturas de Economía. No 52, separata Perfil de Coyuntura, (junio de 2000). Medellín, Universidad de Antioquia-Centro de Investigaciones Económicas –CIE–.