ARTÍCULOS

Reflexiones sobre el monitoreo del Fondo Monetario Internacional –FMI– y perspectivas de la economía colombiana*

Reflections About the Monitory of the Monetary International Fund and Perspectives of the Colombian Economy

Grupo de interés Asuntos Internacionales**

* Documento elaborado por Jorge Coronel López; estudiante séptimo semestre de la Facultad de Economía Industrial, Universidad de Medellín. Dirección electrónica: jorgecoronel@uole.com

RESUMEN

En este artículo se analiza el acuerdo con la Banca Multilateral entre el Gobierno Colombiano y el Fondo Monetario Internacional (FMI). Básicamente, el contenido del documento permite conocer el Acuerdo de Facilidad Extendida mediante cada política y describe las perspectivas de la economía Colombiana. Primero, se presentan algunos hechos relevantes de la década de 1990, los cuales afectaron la economía nacional. Luego, se explica el programa entre el Gobierno-Fondo Monetario Internacional con sus antecedentes y cada política (fiscal, monetaria y cambiaría). Finalmente, se presenta un análisis de coyuntura enfocado desde los objetivos del programa.

PALABRAS CLAVE

Colombia, Fondo Monetario Internacional, coyuntura, política económica

ABSTRACT

An this article is analize the Multirateral Bank Agreement beetween National Goverment and International Monetary Fund (IMF). Basicly, this paper permit to know the Extended Fund Facility (EFF) by each politics and describe the Colombian Economy perpectives. First, it present some relevant facts from 1990's which affected the national economy. Them the Goverment-International Monetary Fund program is explained, with antecedent and each politics (fiscal, monetary and exchange). Finally it presented a coyuntura analysis from the program objectives focus.

KEY WORDS

Colombia, International Monetary Fund, coyuntura, economic policy

Introducción

Durante las décadas de posguerra, el comportamiento de la economía del País fue sostenible en términos de crecimiento y aceptable en los saldos de las finanzas públicas. Sin lugar a dudas soplaban otros vientos, pues los indicadores macroeconómicos registraban datos alentadores que se traducían en positivismo, credibilidad y aumento de la producción.

Hasta finales de la década de 1980, la economía colombiana gozó de las ventajas que trae consigo el proteccionismo, caracterizado por un mercado interno custodiado por un Estado protector, que intervenía con el propósito de defender la producción nacional de los agresivos productores internacionales. Este fue el período donde la presión de los países industrializados sobre un cambio del modelo hacia la liberación del comercio comenzó a tener efecto sobre la apertura de los mercados, principalmente de bienes, y no tardó mucho tiempo para que el mundo empezara a girar en torno a la "globalización". Vale la pena señalar que el interés por convivir en un mundo globalizado, tomó fuerza a partir de la segunda posguerra y se afianzó en el período en mención que coincide con la posguerra fría.1

No fue fácil la participación e iniciación dentro del nuevo modelo de "internacionalización de la economía", pues es un proceso que exige preparación de los agentes económicos y una normativa ajustada a él. Este proceso de internacionalización, estuvo basado en el estudio realizado para la economía colombiana por el Banco Mundial en abril de 1989, donde se planteaba la necesidad de reorientar la política económica, para permitir que el sector externo se convirtiera en el factor dinámico del crecimiento, estableciendo un marco de liberación del comercio para garantizar la inserción del País en los mercados mundiales. Según el Banco Mundial, los principales instrumentos de política económica deberían hacer énfasis en las siguientes estrategias:

– Tasa de cambio como instrumento regulador.

– Reemplazo de las licencias de importación por los mecanismos más flexibles de gravámenes arancelarios.

– Eliminar los subsidios a las exportaciones, como el crédito de –Proexpo– y el Certificado de Reembolso Tributario –CERT–.

Estas recomendaciones surgieron en un contexto de crisis del modelo tradicional de desarrollo del País, estimulando el debate en torno a la conveniencia de continuar insistiendo en el mercado interno como factor de crecimiento, así como sobre los efectos que a nivel agregado era posible esperar de la política de apertura.

Todo este trajinar llevó a la economía colombiana a un agotamiento preocupante, pues se pasó de una trayectoria de progreso a una desaceleración del ritmo de crecimiento y a crecientes desequilibrios económicos. Deterioro explicado, básicamente, por la adopción de una política fiscal insostenible, perturbaciones externas y la intensificación de actividades ilícitas que desorganizaron y trastornaron el normal desarrollo del mercado. Además, la ausencia de reformas estructurales profundizó el deterioro de la economía colombiana.

1. Antecedentes

Desde principios de la década de 1990, Colombia ha venido aplicando importantes reformas encaminadas a liberalizar tanto el sector comercio exterior como el sector financiero. La adopción del proceso de apertura,2 proponía un enfoque de desarrollo de largo plazo, en el cual la política comercial no constituía un objetivo aislado sino que formaba parte del conjunto de decisiones que buscaban modernizar la estructura productiva del País, y lograr mayores tasas de crecimiento que las obtenidas en décadas pasadas.

La apertura económica, que se desarrolló gracias al proceso de ajuste institucional y político, incluyó profundas reformas no solo en la política de comercio exterior, sino además, en los campos laboral, tributario, financiero, cambiario, y de infraestructura física, entre otros. Como resultado de estas decisiones, Colombia ha fortalecido su capacidad de negociación en los más diversos escenarios internacionales y, en especial, en América Latina.

La adopción de reformas, la expectativa y el interés por competir, tanto en el mercado interno como en el mercado externo, llevaron a que el Producto Interno Bruto –PIB– registrar un crecimiento promedio anual de un 5% entre 1992-1995 y una inflación promedio en este período de 22. 45%, pero posteriormente ese ritmo de crecimiento se desaceleró ante la aparición de incertidumbre en materia política, desequilibrios fiscales y el estallido de sucesivas crisis financieras y económicas externas.

En 1997 el debilitamiento de la actividad económica llevó a aplicar una política monetaria expansionista dando como resultado una recuperación temporal, pero hacia el final del año comenzaron a presentarse presiones sobre la moneda nacional. Al año siguiente la economía colombiana siguió deteriorándose y el PIB real se contrajo en el segundo semestre del año. En gran medida, el deterioro obedeció a desequilibrios externos y fiscales, además de la pérdida de confianza por la intensificación de las actividades de los grupos insurgentes y la crisis interna que azotó al País en razón del escándalo por nexos del narcotráfico en una campaña presidencial.

Luego, los desequilibrios en los mercados financieros internacionales y la preocupación por sanear el déficit fiscal y de balanza de pagos, originaron repetidas presiones contra el peso, lo que llevó a la aplicación de una política monetaria restrictiva por parte de las autoridades económicas que condujo finalmente a aumentar la tasa de interés real a niveles sin precedentes y a depreciar en 9% la banda cambiaría en septiembre de 1998.

Los síntomas de estancamiento de la economía colombiana se empezaban a sentir haciendo evidentes las múltiples tensiones que existían sobre ella. Al presentarse un proceso recesivo sobre una economía, disminuyen la producción, los salarios y el consumo de los agentes. Este es el caso del País, evidente desde 1995 y justificado por los registros del año anterior (1999). El crecimiento económico del País fue negativo (–5%), presionando de esta forma el normal comportamiento de consumidores y productores, porque se cierra la brecha de consumo y se interrumpe el círculo económico. El nivel de precios (inflación) se estacionó en un solo dígito 9. 23%, menor al 16. 70% que registró 1998, pero sin ser el resultado de una política económica sino debido a la falta de fuerza de la demanda agregada. A pesar de la agonía, existían signos de recuperación para el sector exportador y la fuerte devaluación del peso contribuyó a una considerable reducción del déficit de la cuenta corriente.

En materia fiscal se sufrió un fuerte deterioro en el primer semestre de 1999 y el déficit del Sector Público No Financiero –SPNF– alcanzó un 6. 3%, mayor al 3. 9% del mismo período en 1998. Ello obedeció al aumento de los pagos de intereses, fuertes aumentos salariales (decretados cuando se preveía una inflación mayor que la actual), aumento de los pagos por jubilación y pensiones, reducción del recaudo de impuestos y aumentos de los desembolsos de capital para hacer frente al terremoto que tuvo lugar en Armenia el 25 de enero de 1999. El aumento del déficit también es consecuencia del régimen de reparto del ingreso fiscal que impide una oportuna reducción de las transferencias públicas cuando el ingreso fiscal se reduce hasta situarse por debajo de los montos presupuestados.

Para evitar una crisis a nivel sistemático, a finales de 1998 y principios de 1999, el gobierno creó varios mecanismos tales como, programas de asistencia a las Corporaciones de Ahorro y Vivienda –CAV–, las cooperativas financieras y los deudores hipotecarios financiados mediante un nuevo impuesto del dos por mil, aplicable a todas las transacciones financieras (salvo las interbancarias). Posteriormente se establecieron programas encaminados a ayudar a recapitalizar los bancos privados viables y a hacer frente a los problemas de los bancos estatales. En octubre las autoridades propusieron medidas adecuadas de alivio a los deudores hipotecarios, con el fin de mejorar el cumplimiento de sus obligaciones.

2. Planteamiento del programa

Para enfrentar el deterioro de la situación económica y financiera, el Gobierno Nacional elaboró un programa económico para un período (2000-2002), en el cual se prevé una importante corrección de la política económica en un contexto de mediano plazo.

El programa busca restablecer las condiciones que hagan posible la reanudación del crecimiento económico, una reducción adicional de la inflación y la obtención de una situación externa viable. En términos cuantitativos procura una aceleración del crecimiento del PIB real a un 3% en el 2000,4% en 2001 y al 5% en el 2002. Además, pretende reducir la inflación al 6% en el 2002 y, por último, acepta un déficit de la balanza en cuenta corriente alrededor del 3% en el 2001 y 2002.

En las primeras fases del programa (principalmente año 2000) el producto de las operaciones de privatización y el aumento del crédito otorgado por instituciones multilaterales, representarán una importante proporción de la financiación de los déficit fiscal y de cuenta corriente.

Los objetivos del programa se proyectan alcanzar a través del saneamiento fiscal, reformas estructurales, la reestructuración del sector financiero y un régimen cambiario flexible. Además las medidas intentan aliviar las presiones que sufren las tasas de interés y reforzar los objetivos del programa en materia de crecimiento económico e inflación. Bajo este planteamiento, el programa se divide en las siguientes políticas:

2. 1 Política Fiscal

Según el panorama de la economía colombiana a mediados de los noventa, en donde la se experimentó una caída de la producción de 5. 8% en 1994 a 2. 1% en 1996 y el Gobierno vivía una crisis económica y política, se empezó la definición de políticas encaminadas a solucionar el déficit fiscal y el déficit en cuenta corriente.

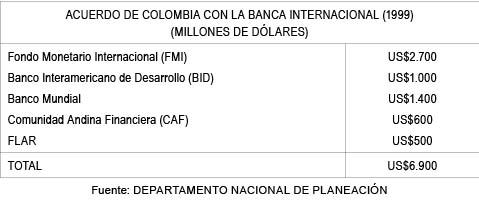

Ante esta situación, la actual administración se comprometió con una drástica reforma tributaria entre 1998 y 1999 para elevar los ingresos fiscales y, posteriormente, el Gobierno anunció que en conjunto con el Banco de la República se adelantaría un Acuerdo de Facilidad Extendida (EFF)3con el FMI, con el ánimo de obtener un crédito de contingencia para aliviar los diferentes males que presentaba la economía. Es acuerdo incluía a otros organismos internacionales como el Banco Mund: (BM), el Banco Interamericano de Desarrollo (BID) y la Comunidad Andi Financiera (CAF).

Dicho programa preparó, en materia fiscal para el año 2000, una reducción del déficit del SPNF, que pasaría a un nivel del 3. 6% del PIB en este año, al 2. 5% en el año 2001 y al 1. 5% en el 2002. También se propuso que el déficit fiscal debería pasar de 6. 3% del PIB en 1999 al 2% en el 2002.

Es importante analizar la evolución del déficit del sector público no financiero en la década de 1990 y asociarlo a los demás déficit como el del Gobierno Central y el de la cuenta corriente (Gráfico 1).

Una de las medidas encaminadas al logro de los objetivos fiscales a mediano plazo está dada por los planes de creación de fondos destinados a respaldar los pasivos pensiónales de los gobiernos territoriales, depurar los regímenes subvenciónales especiales de los docentes y de los trabajadores del petróleo e introducir reformas jubilatorias en el marco del sistema de seguridad social.

El programa de fortalecimiento de la administración de impuestos y el control del cumplimiento de las obligaciones tributarias sirve como refuerzo del programa fiscal; pero sin pretender especular sobre esta política, tampoco son justas unas repetidas y agotadoras reformas tributarias como la que se encuentra estudiando el Congreso de la República, pues la adopción de nuevos gravámenes y el cambio en la tarifa para otros bienes produciría una depresión en la demanda agregada y reduciría las expectativas de recuperación.

2. 2 Política monetaria y cambiaría

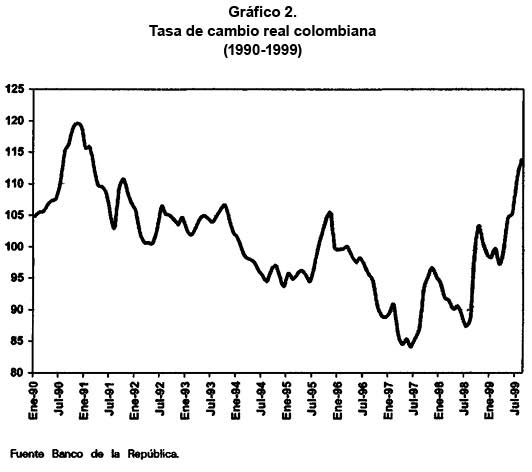

En el marco de estas políticas para el año pasado, se puede rescatar la caída en el nivel de gasto agregado de la economía lo cual incidió en la notable disminución que presentó el saldo de déficit de la cuenta corriente. En efecto, el saldo del déficit a diciembre de 1999 disminuyó a US$1. 019,6 millones de dólares, menor que el registrado a diciembre de 1998 de US$5. 909,5 millones. "Las causas asociadas con esta fuerte reducción del déficit externo se puede resumir en dos aspectos: el primero de ellos, tiene que ver con el repunte del –ITCR–.4

(Gráfico 2), que a diciembre mostró un equivalente a 109. 3 puntos porcentuales, para una devaluación real promedio en 1999 de 9. 5%, este último, debido a los efectos de la baja inflación, 10. 98% promedio en 1999, y la fuerte depreciación nominal del peso en 1999 (23. 3% promedio). El segundo aspecto tiene que ver con la recesión de la economía que, como ya se mencionó, muestra a 1999, un crecimiento negativo del PIB de 5. 0%"5

Por otro lado, las autoridades monetarias han mostrado su preocupación debido a la caída en el nivel de ahorro durante la década de 1990 y la disminución en la colocación de créditos. En este sentido, flexibilizaron el uso de los instrumentos monetarios a partir del segundo semestre de 1999 de la siguiente manera: disminución de los encajes y reducción paulatina de los niveles de las tasas de interés de intervención del Banco de la República en un contexto de caída de la demanda por dinero.

De otra parte, la crisis por la cual atraviesa el sector financiero también ha limitado en gran medida la oferta de créditos en la economía. A pesar del descenso de las tasas de interés de captación y de colocación la economía colombiana todavía transita por una tasa de interés real de colocación superior al 10%, la cual supera la tasa promedio de largo plazo del orden del 6%.

Tanto en Colombia como en otros países de América Latina, la política monetaria responde al debilitamiento de la actividad económica mediante la promoción de condiciones más holgadas en los mercados financieros. Las operaciones de mercado abierto del Banco de la República comienzan a ser más expansivas desde finales de 1998 y las tasas de interés de corto plazo empiezan a disminuir desde un nivel excepcionalmente alto alcanzado en noviembre de ese mismo año. En la medida en que las presiones cambiarías descendieron y la actividad económica se debilitaba, las operaciones de mercado abierto fueron dirigidas hacia una más amplia provisión de reservas al sistema financiero.

La política de operaciones de mercado abierto fue reforzada luego por otros instrumentos monetarios. Las tasas de interés de intervención del Banco de la República fueron reducidas en 14 ocasiones, entre diciembre de 1998 y enero del año 2000 de niveles del 25% hasta el 6%. También se efectuaron reducciones en los requisitos del encaje a finales de 1998 y en octubre del año pasado liberando, en total, cerca de $1. 2 billones en reservas bancarias y contribuyendo a mejorar la posición de liquidez del sistema financiero. Adicionalmente, en 1999 se hicieron más flexibles las condiciones de apoyo de liquidez del sistema financiero, reduciendo así su riesgo de iliquidez y haciendo más fácil el acceso a recursos extraordinarios del Banco Central.

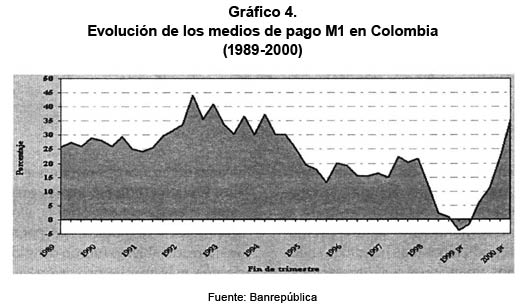

Desde comienzos de 1999, en especial a partir del segundo semestre de ese año, las acciones de política monetaria y la menor demanda de crédito han tenido como resultado una fuerte caída de las tasas de interés de corto plazo. La DTF nominal bajó de 353% en diciembre de 1998 a 12. 8% en septiembre de 2000.

Los crecimientos de la base monetaria y de los medios de pago (MI) han reflejado la mayor amplitud de la política monetaria en el último año y medio. El ritmo anual de crecimiento de la base monetaria pasó de un nivel negativo de 16. 5% en diciembre de 1998 a 235 en el mismo mes del año anterior. Durante el año completo de 1999 la base monetaria, excluyendo el efecto de reducción de encajes, creció 14. 8% y en lo corrido del año aumenta a una tasa anual promedio de 21. 6%.

3. Perspectivas de la economía colombiana

Teniendo de referencia el escenario económico elaborado conjuntamente por los funcionarios del Gobierno y el FMI, para el período 2000-2002, se tiene como base la aplicación plena de medidas previstas en el programa firmado. Es posible que el mantenimiento de la orientación de la política económica no alcance los objetivos planteados debido a factores socioeconómicos no contemplados dentro del programa. Problemas de corte estructural, como la acción violenta al orden público de grupos alzados en armas, que aumentan cada día el número de desplazados y estos inciden sobre la población desocupada de las ciudades capitales a donde llegan buscando un refugio.

De esta manera, en el contexto de política macroeconómica se tiene una serie de desafíos que enfrentar en el corto y el mediano plazo, para orientarnos en la senda de recuperación que pretende el Gobierno.

El programa firmado en materia fiscal, plantea que la recuperación económica depende de la adopción de medidas propuestas para aumentar la producción y reestructurar el sector financiero, pero estas deben ser aprobadas por el Congreso de la República. De no ser aprobados los proyectos encaminados ha alcanzar los objetivos fiscales del Fondo, la recuperación sería más lenta y el costo de reestructuración del sistema financiero superaría las previsiones.

Con respecto a la necesidad de ajuste y reforma fiscal, se propuso un presupuesto austero para el presente año, además de un paquete de privatizaciones6 que buscan financiar el déficit del sector público combinado. Es decir, que el ajuste fiscal está netamente ligado a la reducción del gasto público, los ingresos por privatizaciones e, inclusive, la presión tributaria que parece aumentar durante el monitoreo del FMI. Hay que recordar que la reducción del déficit fiscal del SPNF del 6. 3% de 1999 al 3. 6% en este año, no se cumplirá por las condiciones políticas y de desorden público en todo el País.

Por lo tanto, la limitación para lograr tales objetivos se concentra en la posición que están tomando los grupos al margen de la ley y por el desorden al interior de las instituciones del gobierno que están nubando cualquier horizonte de confianza económica. Conjuntamente con el monitoreo que adelanta el FMI se avanza en las conversaciones con las Fuerzas Armadas Revolucionarias de Colombia –FARC– en donde se ha llegado al primer tema de la agenda: el modelo económico.

Los delegados del gobierno y el secretariado de las FARC, han avanzado sobre el desarrollo de un nuevo modelo económico para Colombia, pero el gobierno no ha podido convencer en materia fiscal sobre el tema de las privatizaciones, al que se opone rotundamente el grupo insurgente. De ahí, que se hayan dedicado a distorsionar cualquier adelanto en venta o colocación de estas empresas mediante medidas de oposición muy costosas para el País en materia energética.7Además, no solamente resultan costosas para el País sino para los proveedores, productores y para los consumidores, quienes finalmente son los más afectados en la prestación y la tarificación del servicio eléctrico.

Por otro lado, en el intento por recapitalizar los bancos privados, el gobierno a través del FOGAFIN continuará la líneas de crédito a los accionistas de las instituciones en dificultades.

En cuanto a política monetaria, se abre el debate sobre el tema de la emisión, el cual es aceptado siempre y cuando los objetivos que se planteen y las directrices a utilizar sean emanados bajo el concepto de bienestar para la sociedad con riesgo de un aumento del nivel de precios. En Colombia es mejor tener un nivel de inflación de dos dígitos y un nivel de crecimiento entre el 4% y 6%, que un nivel de precios bajo pero sin crecimiento o, inclusive, negativo como el año pasado. Es mejor repetir la historia que vivió el País entre 1992-1995, donde existió una inflación de 22. 45% anual y se obtuvo un crecimiento promedio de 5%. La estrategia anti-inflacionaria es aceptada una vez la economía haya recuperado su tasa de crecimiento de largo plazo cercano al 4. 5% anual, la tasa de desempleo baje a sus niveles históricos del 10% y se recupere la actual fase de debilidad financiera. Así pues que el sistema no puede esperar más para inyectarle liquidez al mercado: se debería emitir cuanto antes.

En la esfera de comercio exterior, el FMI recomienda no incrementar el nivel agregado de protección pero sí seguir aplicando el régimen liberal de comercio exterior y medidas compatibles con los acuerdos y principios de la OMC.

En política cambiaría, la adopción de la libre flotación de la Tasa Representativa del Mercado –TRM– (desmonte de la banda cambiaría el 25 de septiembre de 1999), mostró una estabilidad e, inclusive, una tendencia revaluacionista con respecto al período de liberación, pero a principios de este año ha mostrado un proceso devaluacionista. Es decir, que si el País en noviembre del año pasado tuviera la banda cambiaría, la TRM estaría con tendencia revaluacionista, pues el tipo de cambio no alcanzaría el techo de la banda.

Conclusiones

El escenario de la economía colombiana sigue siendo desalentador a pesar de los intereses que tengan el Gobierno y los funcionarios del Fondo por alcanzar los objetivos contenidos en el programa que respalda el crédito de contingencia ya firmado.

Lastimosamente, el monitoreo se está cumpliendo con rigurosidad pero las condiciones del País y la falta de compromiso por parte de todos los colombianos, instituciones y organismos estatales no responde a los objetivos esperados. Además, al aumento de las actividades terroristas de los grupo insurgentes y el lento desarrollo de las negociaciones del proceso de paz, no han permitido brindar un escenario acorde con las medidas que pretende el acuerdo.

Es por ello, que en materia política el País continuará confundido, pues no solo debe atender las nuevas imposiciones que se plantean en la Reforma Tributaria del Ministro Santos, sino que es posible que el FMI solicite desempolvar la propuesta laboral y el referéndum. Con esto, el acuerdo tomaría un tinte político y llenaría de duda e incertidumbre las intenciones que se pretendan adoptar en materia económica. En este sentido, pueden ocurrir dos cosas: la primera que el FMI presione al País sobre la adopción de medidas radicales sin importar los costes de estas y en segundo lugar, que se permita un atraso en el proceso acordado pero con drásticos ajustes al final del período acordado (2002).

En el campo de la política fiscal, es necesaria la colaboración del Congreso para la aprobación de las medidas que buscan disminuir el déficit fiscal, pero esto debe hacerse con racionalidad y sin ofender a los contribuyentes al gravar bienes pertenecientes al sector educativo y al sector salud. Sin embargo, ya iniciada la nueva legislatura del Congreso y realizados los relevos en algunas carteras ministeriales (como la de Hacienda), es posible que el ambiente económico cambie de escenario, es decir, que no se mejorará del todo sino simplemente pasará de un objetivo estabilizador de precios a un objetivo de recuperación del nivel de "pleno empleo".

Por último, el logro de los objetivos del acuerdo entre el FMI y el gobierno nacional, parece no lograrse de la forma prevista. Simplemente se reducirán los déficit paulatinamente y dependen de que tan rápido se solucionen los problemas del Congreso; además, se necesita la disminución de los actos terroristas para poder avanzar en el tema de las privatizaciones. La inflación continuará en los niveles de un solo dígito porque la crisis del sector financiero, vía reactivación del crédito, no se ha iniciado (el dinero no ha llegado a las empresas ni a los consumidores). Por lo tanto, la estabilidad de la inflación tal y como se ha venido comentando se dará por recesión en la demanda que conlleva a una caída directa en los precios de los bienes.

No obstante, ahora se indexa otro sofisma al entorno económico colombiano. Es sólo una propuesta que está haciendo curso en los despachos pertinentes pero que no deja de ser una incertidumbre para los agentes económicos nacionales e internacionales. La propuesta tiene que ver con la eliminación de tres ceros a la moneda nacional (el peso colombiano), es decir que corresponde a un proceso de convertibilidad monetaria. Esto no deja de crear titubeo en los inversionistas extranjeros y, por ende, afectará el flujo de capitales y el sector externo.

Sin duda, el aval del FMI mediante la aprobación de créditos para el País creó una sensación de aceptación por parte de la comunidad internacional. Además, este acuerdo contribuyó para que se aumentara el flujo de capitales del País; sin embargo, el incumplimiento del acuerdo con la banca multilateral o, inclusive, el retraso de las metas pactadas, permite una desestabilidad macroeconómica y una pérdida en el flujo de capitales, pues una de las condiciones para aumentar este flujo es la estabilidad macroeconómica.

NOTAS:

* El FMI, fue creado el 27 de diciembre de 1945 como resultado de la gran conferencia mundial realizada en Bretton Woods en New Hampshire. Se creó con el objetivo de vigilar el sistema monetario internacional, promover la estabilidad cambiaría de las naciones y otorgar créditos que requieran los países para superar problemas de desarrollo sobre la base de un control a la balanza de pagos.

1 Si se puede llamar así al período siguiente a la guerra fría

2 El "Programa de modernización de la economía colombiana" adoptado por al administración del Presidente Virgilio Barco Vargas en 1990, estableció las bases para la "apertura económica en Colombia" que fue desarrollada por la administración del presidente César Gaviria Trujillo.

3 EWFF (Extended fund Facility) es un acuerdo de mayor duración, regularmente tendiente a corregir problemas más sustanciales, que el tipo de acuerdo que resulta más tradicional, llamado Stand By Agreement. El tipo de acuerdo EFF ha durado 29 meses en la práctica, mientras que el típico acuerdo Stand By ha durado 13 meses.

4 Índice de la Tasa de Cambio Real

5 Grupo de análisis de coyuntura económica. Centro de Investigaciones Económicas (CIE) de la Universidad de Antioquia. La economía colombiana en 1999 y Perspectivas para el año 2000.

6 Dentro del Plan de Privatización se encontraron las siguientes: ISA, ISAGEN, CARBOCOL, 14 distribuidoras eléctricas y algunas entidades financieras.

7 En el primer trimestre del año se dinamitaron más de 30 torres de energía en todo el país.

Bibliografía

ANIF. Situación Monetaria y Cambiaria en el 2000: riesgos y desafíos. Santafé de Bogotá: marzo 2000.

ANIF. Situación Monetaria y Cambiaria para el 2001. Santafé de Bogotá: agosto 2000.

BANCO DE LA REPÚBLICA. Informe adicional de la Junta Directiva al Congreso de la República. Santafé de Bogotá: octubre 1999.

BANCO DE LA REPÚBLICA. Borradores de economía. Santafé de Bogotá: diciembre 1999.

BANCO DE LA REPÚBLICA. Separata Especial. Emisión, inflación y crecimiento. Santafé de Bogotá: agosto 2000.

CABALLERO, CARLOS. Reactivación y estrategia de desarrollo, (octubre de 1999).

CÁMARA DE COMERCIO DE BOGOTÁ. La apertura en Colombia. Agenda de un proceso. Santafé de Bogotá: diciembre de 1993.

Centro de Investigaciones Económicas de la Universidad de Antioquia. Grupo de análisis de coyuntura económica. "La Economía Colombiana en 1999 y perspectivas para el 2000". Medellín: marzo 2000.

DEPARTAMENTO NACIONAL DE PLANEACIÓN. Estadísticas de los indicadores económicos en Colombia. Santafé de Bogotá: diciembre de 1999.

DEPARTAMENTO NACIONAL DE PLANEACIÓN. Índice de Precios al consumidor. Santafé de Bogotá: febrero de 2000.

DEPARTAMENTO NACIONAL DE PLANEACIÓN. Coyuntura, perspectivas y recuperación económica. Santafé de Bogotá: octubre de 1999.

FEDESARROLLO. "Proyecciones económicas en el 2000". Santafé de Bogotá: marzo de 2000

FEDESARROLLO. "Proyecciones económicas para el 2001". Santafé de Bogotá: agosto de 2000

FONDO MONETARIO INTERNACIONAL (FMI). Informe personal sobre la solicitud de un acuerdo en el marco del servicio ampliado del FMI. Diciembre de 1999.