ARTÍCULOS

Federalización fiscal

Fiscal Federalism

Luis Felipe Jaramillo De los Ríos*

* Economista Industrial. Universidad de Medellín. Dirección electrónica: pipejaramillo@hotmail.com

RESUMEN

Actualmente, en Colombia se debate el tema fiscal con énfasis en la reforma a los tributos, en aspectos como la tasa en la cual se deben establecer, su naturaleza, la base gravable, entre otros. Este es uno de los componentes de la reforma estructural al sistema fiscal, el cual, además del aspecto estrictamente tributario, debe contemplar la reforma pensiona 1 para los gobiernos nacional y locales, como también la forma como se redistribuyen los ingresos tributarios en los departamentos.

Este artículo se fundamenta en el estudio hecho para el sistema tributario argentino, en especial el sistema de transferencias, con motivo de la celebración de las XXX jornadas de finanzas públicas, realizada en la Universidad de la Plata (Argentina).

En el se tratan los diferentes criterios a tener en cuenta y las diferentes formas para realizar las transferencias desde el gobierno central hacia los gobiernos nacionales.

PALABRAS CLAVE

Colombia, política fiscal, gobierno local, gobierno central

ABSTRACT

In Colombia actually, la discused the fiscal poliacy matins emphasis on the taxes and the topics such an rates, enstitucion, fiscal policy amorg othrs.

¿That is not only a topic of the structural reform to ¿impositive sistem? Those is also the pensional reform for the local and National Governments and transfers from the central Government to local Government.

This articule is based on the study of the Structural reform to ¿impositive sistem? Those is also the pensional reform for the local and National Govermensts and transfers from the central government to local government.

This article is based on the study of the argentinas pecuniary sistem, specially on the transfer system,at the frane of the XXX jornally de finanzas publicas at the universidad de la plata. This article concens timer diferents wans and judgement about the transfer from the central Governments to local Governments.

KEY WORDS

Colombia, fiscal policy, central government, local government

1. La Descentralización y la importancia del Gasto Público

La descentralización que se ha presentado en las dos últimas décadas, se fundamenta en la capacidad que tienen los gobiernos para legitimarse a través de la distribución del poder, el logro de una mayor eficacia y la optimización en la provisión de bienes y servicios públicos, en una forma que refleje las preferencias y necesidades de los ciudadanos, ampliando, además, su participación en la toma de decisiones.

Sin embargo, para que no se presenten alteraciones en el equilibrio macroeconómico con el esquema descentralizador, es necesario que se cumplan, al menos, cuatro condiciones: a) que el traslado de competencias se dé simultáneamente con el traslado de recursos; b) que se dé una reducción en los gastos del nivel central de manera simultánea con el traslado de recursos hacia las regiones; c) que se disponga de instrumentos de control de política fiscal entre los distintos niveles de gobierno, para evitar el desequilibrio macroeconómico provocado por el desbordamiento del gasto vía crédito, y d) que se consoliden los entes territoriales en cuanto a instrumentos administrativos y financieros, de modo que puedan garantizar una prestación eficiente de los servicios a su cargo.

En el diseño de estos instrumentos es necesario aclarar las competencias dentro de todas las áreas para evitar la duplicidad de funciones, con el consecuente despilfarro de recursos. Es necesario, también, que estos recursos se den a la par con el traslado de una mayor autonomía en el recaudo de los ingresos propios mediante una descentralización tributaria, induciendo al ente territorial al aumento de su esfuerzo fiscal.

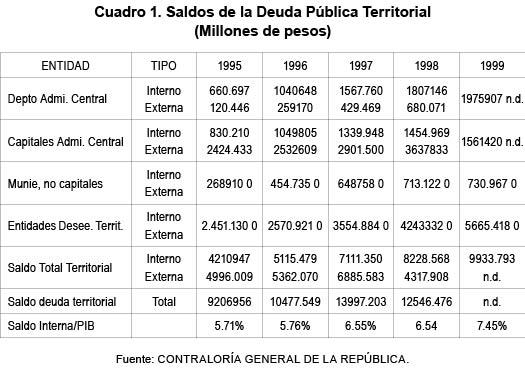

Con la coyuntura fiscal, el Gobierno nacional, viene estudiando, desde hace un par de años, el cambio en su esquema de tributación, dada la poca capacidad de maniobra que tiene en la obtención de ingresos vía crédito internacional (veáse cuadro 1).

Cuando se presenta esta situación, se requiere dirigir el esfuerzo fiscal hacia las empresas estatales o a la forma más clásica en materia fiscal, representada en la tributación que hacen los ciudadanos.

Se tomará como fuente de consulta, el sistema tributario federal de la República Argentina, entre otros, el cual se comenzó a construir a partir de la reforma constitucional de 1994, y que se establece cada vez más.

En materia de egresos para la nación que representan ingresos fiscales para las entidades territoriales, se enumerkarán las posibles formas de distribución de éstos, teniendo en cuenta los criterios adoptados en tal reparto.

Es necesario aclarar que la federalización es un proceso actual, cuyo origen es la misma descentralización (Escuela Española ), mientras que la federalización tomó gran fuerza y presencia en países como Alemania (Escuela Federal). La descentralización es un proceso de desregulación estatal desde el gobierno central hasta los regionales y locales, en el cual se trasladan no sólo recursos, sino funciones administrativas y legales, siendo en estas dos últimas donde se presenta el mayor escollo por la falta de claridad. Ambigüedad existente entre las funciones del gobierno central para con las regiones y viceversa. Por el contrario la federación se considera como la plena autonomía en todos los escenarios otorgados a una región o localidad para que edifique y planee su desarrollo a la par de la jurisdicción o potestad nacional.

Antes de enumerarlos, es necesario hacer énfasis en la existencia de varios modelos de reparto, lo que nos indica que no existe una forma rígida en cuanto a la definición de la masa coparticipable, entendida como conjunto o porcentaje de la población susceptible de recaudo tributario.

2. Criterios de reparto de la masa coparticipable

Existen varios criterios que definen la forma de distribución de la masa coparticipable. Habitualmente se tienen en cuenta los criterios de equidad, solidaridad y grado equivalente de desarrollo. Para escoger uno o más criterios, se requiere hacer un análisis cuidadoso de los objetivos que se desea cumplir y de las herramientas dispuestas para evaluar el cumplimiento de las metas. A continuación se describen los criterios y sistemas de reparto de la masa coparticipable.

2. 1 En relación directa con las competencias, servicios y funciones

Para este criterio, es fundamental definir el papel del Estado, lo cual le asignará funciones específicas, y lo enmarcará dentro de un modelo económico y de desarrollo acorde con las funciones asignadas. Esto hace que las fórmulas y expresiones cuantitativas, a tener en cuenta en la repartición, no sean únicas ni inflexibles, permitiendo que los recursos se adecúen a las necesidades del gasto de cada nivel de gobierno, según las competencias, servicios y funciones que deben cumplir.

Para la medición de estas necesidades que deben ser suplidas por los servicios prestados, se debe tener en cuenta el principio objetivo de reparto.

2. 2 Criterio objetivo de reparto

Este criterio exige indicadores o parámetros de referencia que impidan comportamientos oportunistas y arbitrarios por parte del gobierno nacional. Estos parámetros no deben ser porcentajes fijos, sino que deben ser la resultante de aplicar fórmulas específicamente diseñadas para definir los valores postulados o estándares consensuados. Esto, con el fin de evitar que las decisiones sobre el reparto, sean fruto de posturas políticas.

2. 3 Equidad

Referido a tres conceptos fundamentales: el acceso y ampliación de cobertura; la eficiencia y legitimidad en la administración de los recursos y en la pertinencia social, y el conocimiento de los programas que se organizan.

Se refiere al hecho, de retribución en transferencias, la proporción de tributos que hace cada región. Este principio tiene problemas importantes en su aplicación, dada la distinta localización geográfica de los hechos y bases imponibles, al tiempo que no contempla los problemas de la traslación e incidencia tributaria. Esta razón hace que se aluda simplemente al domicilio legal del contribuyente, en cuyo caso no interesaría dónde está radicada la base imponible, sustento de la recaudación.

2. 4 Solidaridad

Es opuesto al principio de equidad. Para los expertos en federalismo fiscal, el reparto territorial de las rentas fiscales no debe ligarse al objetivo de redistribución personal del ingreso. Este

(reparto territorial) debe justificarse en los diferenciales de bases tributarias y recursos naturales disponibles en las jurisdicciones departamentales, que son preexistentes a la nación, y al arreglo fiscal al cual se pretenda arribar. Es importante anotar que el Plan de Ordenamiento Territorial es una herramienta fundamental para establecer criterios solidarios en un principio, que luego pasarían a ser equitativos.

2. 5 Grado equivalente de desarrollo, calidad de vida e igualdad de oportunidades

Es necesario que la política fiscal tenga un rendimiento social del gasto público, en donde el sistema de coparticipación deberá contemplar el destino de los recursos para financiar objetivos tales como la provisión de servicios de salud, educación, seguridad, justicia, el mantenimiento de la estabilidad macroeconómica, la reforma pensional y laboral, etc.

Por ejemplo, para el caso del objetivo de desarrollo regional, los servicios económicos ligados a la infraestructura económica constituyen los medios más adecuados. Servicios como la educación y la salud son efectivos para garantizar la igualdad de oportunidades.

Este criterio puede mantener el principio de libertad de asignación de recursos, en la medida que ella demuestre la aplicación de fondos equivalentes a las funciones indicadas (método conocido como transferencia condicionada en bloque o "Block Grants"), siendo más flexible que el de transferencias condicionadas a un fin específico ("Categorical Grants"), como lo es la ley 60 de 1993.

2. 6 Subsidios

Para evitar el comportamiento estratégico de los gobiernos, y premiar a las entidades territoriales eficientes en sus finanzas públicas, es claro que el otorgamiento de subsidios deberá ser un instrumento sobre la base de acuerdos de asistencia financiera global, con compromisos de saneamiento financiero, que puedan ser vigiladas por el conjunto de las jurisdicciones, para lo cual se hace previa firma de un "memorando de acuerdo" específico.

2.7 Uso del crédito

Se mantiene la ortodoxia en el manejo del crédito, donde es el gobierno nacional quien avala los pasivos fiscales (deuda explícita instrumentada por decisiones fiscales) y por el Banco Central, quien mantiene los pasivos monetarios derivados de la emisión de dinero. Los entes territoriales están limitados en forma absoluta en la posibilidad de emitir dinero y en forma parcial o relativa en materia de endeudamiento, particularmente, en el caso de obligaciones contraídas con el exterior (deuda externa).

Respecto de la deuda externa local, sería interesante observar el comportamiento de las entidades territoriales más capaces en cuanto a financiación, donde la nación avale solamente a las más pobres y cuya base gravable no sea representativa.

3. Análisis conceptual de la coparticipación y sistemas de reparto

La teoría normativa del federalismo fiscal establece un sistema de transferencias verticales Nación-Departamentos, debido a la mayor descentralización de gastos en relación con los recursos tributarios que se derivan de sus recomendaciones. No obstante, las asimetrías se pueden mantener, ya sea por los diferentes rendimientos tributarios de los impuestos departamentales y municipales, con relación a los nacionales, como también debido a las asimetrías regionales con relación a la localización geográfica de las diferentes bases tributarias. Esto exige transferencias "verticales diferenciales", es decir, tranferencias interjurisdiccionales con cierto contenido de "nivelación o igualación".

3.1 Criterio "devolutivo" y de "redistribución territorial"

Desde la eficiencia, es deseable que se cumpla el principio de correspondencia. La presión tributaria local debe corresponder a la decisión de gasto local.

Este principio se verá limitado en su prosecución desde el punto de vista político de la equidad, ante la presencia de brechas verticales y/o de asimetrías regionales diferenciales en las bases tributarias de los municipios o departamentos.

En la mayoría de casos, es común la postulación del principio de igualdad de oportunidades del ciudadano, independientemente de su decisión de localización regional, en cuyo caso el principio de correspondencia debe atenuarse con transferencias de igualación o nivelación territorial.

El principio de correspondencia estricto exige la aplicación de un criterio "devolutivo", mientras que el de la "redistribución territorial" está enmarcado dentro del ángulo de la "equidad fiscal".

Los esquemas de reparto con criterio devolutivo, en cierta manera, incentivan una mayor responsabilidad fiscal en las decisiones de gasto.

Los métodos de redistribución territorial, en cambio, apuntan a resolver problemas de equidad distributiva territorial, que el criterio devolutivo no permite. Este objetivo se logra a costa de una menor correspondencia fiscal en el nivel local, generando costos de transacción o de información para los votantes. El votante mediano de las jurisdicciones que reciben las transferencias (equidad distributiva), no habrá de percibir claramente el costo marginal de sus decisiones de demanda por gasto público (local y nacional), que, incluso, pueden diferir según el tipo de funciones o finalidades, circunstancia que implicará algún grado de ineficiencia administrativa.

3. 2 Métodos de determinación de transferencias

El criterio devolutivo exige que se justifique la asignación de las transferencias mediante el registro de ingresos efectivos a las regiones. De no poder hacerlo así, se debe contar con indicadores que operen como "proxi" de la recaudación real. Así el criterio devolutivo, deberá descansar en un "método de fórmulas. "

Si, en cambio, se tiene en cuenta el criterio de redistribución territorial, se pueden establecer distintos métodos.

3.2.1 Sumas Fijas

Es un método simple de aplicar y es recomendado en el ámbito de la Hacienda Publica. Tiene, como ventaja, la no implicación de una transferencia cíclica que generan los sistemas que las vinculan con la recaudación, transmitidas por las oscilaciones del financiamiento local.

Las sumas se fijan mediante un mecanismo de negociación política , donde se podrían presentar situaciones de hecho, y en donde los gobiernos locales más fuertes ante el gobierno nacional, saldrían favorecidos, eximiéndolos de la justificación objetiva de su magnitud.

Como los montos son rígidos, se presenta un problema con los excedentes de recaudación por encima de las sumas pactadas y efectivamente transferidas.

El mantenimiento de las sumas fijas, resulta inconsistente con caídas importantes en la recaudación global y/o cambios en las necesidades de financiamiento del gasto público nacional.

Así, el riesgo tributario del gobierno nacional es grande en este caso, dado que un desbalance entre las transferencias y el recaudo, hará que se decida sobre cambios en la presión tributaria global o bien, recurrir al uso del crédito para nivelar las finanzas públicas.

3.2.2 Porcentajes fijos

Es un esquema de asignación de fondos ligados a los rendimientos tributarios efectivos, lo cual no genera faltantes o excedentes en relación con total recaudado.

Tiene como inconvenientes, que convalida situaciones de hecho, donde los gobiernos más austeros salen perdiendo. También, la aplicación de este método a una base cambiante, generará recursos en exceso o en defecto, que no guardan relación con las necesidades verdaderas del financiamiento del gasto público. El método, genera recursos en forma procíclica alentando a los distintos niveles del gobierno a pever tamaños de gasto público también pro-cíclicos.

3.2.3 En base a "fórmulas"

Este es el método más usual de coparticipación impositiva. Constituye un método de múltiples resultados que dependen de las variables o indicadores utilizados.

Al definir la fórmula, tiene que estar presente en ella cierta función objetivo (función de bienestar social). En esta, las variables privilegiarán algunos atributos al tiempo que descuidarán necesariamente algunos.

Cuando la selección se basa en un conjunto de indicadores, que se combinan mediante una ponderación asignada a un determinado porcentaje de incidencia, en tanto no hay injerencia de la decisión política en la ponderación de dichas variables. Este esquema se denomina "normativo".

Existe otro método que se basa en la determinación de "necesidades fiscales" de cada gobierno, identificándolo como la variable "positiva", asignando ponderciones mediante un análisis positivo de sus impactos fiscales relativos.

a) Variante normativa o el método de la combinación de indicadores

1 Partes iguales

Beneficia a localidades de tamaño pequeño, permitiéndoles cubrir ciertos gastos fijos inherentes a toda estructura gubernamental. Si la función de costos gubernamentales es de rendimientos crecientes a escala, es probable que este método cumpla con su objetivo desde el punto de vista del costo diferencial (según tamaño). Desde el ángulo de la equidad, no garantiza una redistribución regional progresiva, exceptuando las jurisdicciones en donde existe correlación entre un tamaño pequeño y una base tributaria débil.

2 En proporción a la población

Aquí no se tienen en cuenta costos diferenciales. Supone un gasto por habitante constante. Desde el punto de vista de la equidad, genera una redistribución territorial de ingresos desde las jurisdicciones con bases tributarias fuertes a las jurisdicciones con bases tributarias débiles.

3 Según superficie geográfica o en relación inversa a la densidad de población

Este indicador compensa las jurisdicciones que incurren en costos mayores al proveer de bienes públicos a poblaciones más dispersas territorialmente. No garantiza una redistribución progresiva, salvo que se verifique la simultaneidad de mayor dispersión geográfica en jurisdicciones con bases tributarias débiles.

4 Según Ja magnitud del gasto público

Es un indicador regresivo, si la elasticidad ingreso del gasto es mayor que la unidad. Es inconveniente al distribuir los recursos, dado que se tiende a favorecer situaciones de gasto ineficiente o superior al socialmente óptimo.

5 En relación inversa a las capacidades fiscales

Este indicador pretende generar la capacidad financiera para que cada jurisdicción pueda atender, en igualdad de oportunidades, un nivel de servicios gubernamentales. Aunque es redistributivo no asegura la generación de los recursos necesarios para atender necesidades de gasto de las jurisdicciones y ser procíclico.

6 Según esfuerzo tributario

Este indicador introduce incentivos para que los gobiernos regionales no reduzcan esfuerzos propios en la búsqueda de financiamiento de su gasto local. El esfuerzo tributario realizado, se mide relacionando la recaudación efectiva con la recaudación potencial, según estimaciones de la base tributaria regional y una cierta presión tributaria uniforme (o equivalente al promedio del total de las jurisdicciones). Presenta la desventaja de que no garantiza un financiamiento acorde con necesidades genuinas y ser procíclico.

Adicionalmente, se induce a un mayor tamaño del sector público local (quien más recauda y, consecuentemente, más gasta, más recibe), aun cuando se mejoren la eficiencia y equidad tributarias.

7 Segúnnecesidadesbasicasinsatisíechas delapoblación

Es un instrumento de redistribución "rwlsiano", al dirigir los recursos hacia jurisdicciones que detenten mayor proporción de población en situación de necesidades básicas sin satisfacer. Como no es condicional, no garantiza que se usen los fondos para satisfacer las necesidades.

8 Según la brecha de desarrollo

Asigna recursos con base en una estimación del nivel de desarrollo de cada jurisdicción en relación con las jurisdicciones de mayor desarrollo relativo.

Las variables "proxy", utilizadas para medir el nivel de riqueza de la población, suelen ser el consumo eléctrico residencial, automotores por habitante, consumo de gasolina, nivel de educación de la población, calidad de la vivienda, etc.

Este indicador no hace referencia a variables fiscales. Se deriva de un concepto "keynesiano", de "intervención estatal" y de "estado bienestarista", como directriz de la política fiscal. Es redistributivo, aunque alienta conductas fiscales totalmente discrecionales y no introduce mecanismo alguno de incentivos en la asignación de recursos.

Este mecanismo tampoco garantiza la aplicación de recursos para mejorar efectivamente la condición de vida de los habitantes de la región.

9 En relación al grado de cobertura brindado por los servicios

Orienta los recursos hacia jurisdicciones con ingresos per cápita menores, circunstancia supuestamente asociada a bases tributarias débiles, pero presenta un inconveniente dado que el PIB geográfico no es indicativo de los ingresos per cápita de la población.

10 En relación al grado de cobertura brindado por los servicios

Se asignan recursos en relación con la "población objetivo" de las funciones que cumplen los gobiernos, así: los gastos en educación dependen de la población en edad escolar o la matriculada, etc. Es un método complejo dado la dificultad de carácter informativo, pero analiza realmente las necesidades de gasto. De allí que este indicador sea el que se acerca más al criterio "positivo" del enfoque de las "necesidades fiscales".

Puede presentar problemas cuando se tiene en cuenta a las poblaciones adicionales provenientes de otras jurisdicciones, que pueden estar demandando servicios junto con la población propia.

Su objetivo está ligado a la eficiencia asignativa y no tanto a la equidad distributiva, salvo en el acceso de poblaciones pobres de jurisdicciones vecinas que acceden a servicios de jurisdicciones ricas.

11 La i'anantenormativa como resultado déla combinación deindicadores

Requiere de una selección de indicadores como los anteriormente enunciados, explicitando las ponderaciones. Usualmente se le asignan tres o cuatro indicadores.

Este método no dista de cualquier método político discrecional, porque a pesar de lo razonable de la función objetivo implícita, la ponderación no surge de ninguna actividad empírica relacionada con la demanda de actividad fiscal, sino de acuerdo con la negociaciones en donde no sólo se toma el aspecto fiscal sino otras cuestiones de política gubernamental de diversa natualeza.

El resultado de la negociación probablemente logre un equilibrio de Nash, pero sin garantizar la configuración pareto-óptima e, inclusive, con alta probabilidad de inequidades.

El resultado de estas fórmulas no dista mucho de un esquema de porcentajes fijos negociados, a pesar de su aparente racionalidad.

b) La Variante positiva o el método de las "necesidades fiscales"

Este método, en la literatura de la federalización fiscal, relaciona el gasto público con la estructura de preferencias de los votantes o sus representantes en el gobierno. Intenta definir el monto, composición y financiamiento del gasto público sobre fundamentos objetivos, en donde la discrecionalidad no entra como criterio de selección del método de transferencias.

Esta variante se sustenta teóricamente, en el paradigma principal-agente dentro de las relaciones de un gobierno en una democracia participativa. Esto facilita el estudio, principalmente cuando no se tiene en cuenta el criterio devolutivo, en cuyo caso los votantes, debido a problemas de información, no logran adoptar decisiones correctas sobre el paquete de bienes públicos de su preferencia.

Es así como con un criterio devolutivo, que cumple el principio de correspondencia, las decisiones discrecionales forman parte del monitoreo o autocontrol a través de las elecciones sociales. En caso contrario, cuando se toma el criterio de redistribución territorial, no se puede ejercer un control político que actúe como corrector de desvíos.

Cuando se hace uso de este criterio de redistribución territorial, es necesario que no se base solamente en la política discrecional del agente, sino que se tiene que prever un mecanismo de información para los votantes de las zonas que ceden las transferencias. La inoperancia de este mecanismo agrava los problemas sobre el uso común de los factores.

Así, el método de las necesidades fiscales intenta explicitar las preferencias reveladas a través del mecanismo político, e implica definir y consensuar ciertas magnitudes estándar o valores postulados de gasto público por habitante.

Este método requiere de la estimación de las capacidades tributarias de cada nivel de gobierno, de manera que las transferencias de nivelación y capacidades de financiamiento propias coincidan con la magnitud de la brecha entre necesidades genuinas del gasto. Así, los estándares definidos normativamente, se estiman mediante procesos positivos, basados en criterios relativamente positivos.

Este enfoque presenta las siguientes ventajas:

a) Brinda incentivos para una conducta fiscal eficiente, generando mecanismos de autocontrol que incentivan un gasto eficiente y una recaudación tributaria propia debido a la dimensión de las transferencias sobre estándares independientes del nivel de gasto real y de los éxitos o fracasos en la recaudación real propia.

b) Resulta posible asignar recursos ajustados a necesidades genuinas de financiamiento en un esquema de comportamiento fiscal estable, regulando y generando la necesaria consistencia entre el ciclo económico y las finanzas públicas. Así, el Fondo de Estabilización opera como nivelador de los tributos en los ciclos, acumulando recursos en auge, y manteniendo el nivel de actividad fiscal en recesión.

La racionalidad que debe primar en la definición de los estándares de gasto y recursos o valores postulados, debe buscarse en la definición normativa o constitucional de un nivel deseado de provisión de bienes públicos al que todo ciudadano debe optar en igualdad de oportunidades, independientemente del lugar geográfico de residencia. Esto no debe coaccionar la autonomía que tiene el electorado para elegir el nivel y estructura de servicios.

Desde el punto de la eficiencia, la igualación implica ineficiencia paretiana. Aquí solamente se pueden justificar las transferencias de nivelación, cuando los sistemas tributarios subnacionales generan recursos fiscales diferenciales o distorsivos, o cuando se presentan fuertes asimetrías en la distribución de los recursos naturales.

Desde la equidad horizontal, las transferencias de nivelación han sido cuestionadas. Todo intento de redistribuir ingreso desde las regiones ricas hacia las regiones pobres, habrá de inducir migraciones que provocarán cambios en los precios relativos de los factores, que, a su vez, habrán de nivelar el ingreso comprensivo o suma del ingreso por retribución de los factores, más beneficio fiscal neto o residuo fiscal.

c) Fórmulas e indicadores estáticos o dinámicos

Cuando se diseñan fórmulas e indicadores de prorrateo, deben incluirse las condiciones cambiantes de las necesidades fiscales de los gobiernos. Es decir, se incluyen variables que generen cambios en las asignaciones en correspondencia a cambios en los determinantes de las necesidades fiscales (indicadores dinámicos).

Es difícil construir indicadores dinámicos debido a la restricción para estimar la evolución de las variables pertinentes. Es común contar con datos del pasado, pero estos no están habilitados para pronosticar situaciones necesariamente semejantes hacia el futuro.

La necesidad de contar con flujos financieros relativamente estables por períodos cortos de tiempo, hace recomendable la utilización de indicadores estáticos, que deberán ser revisados, al menos, al vencimiento del periodo programado.

3. 3. 4 Sistemas únicos o sistemas múltiples de coparticipación

Políticamente, es ventajoso contar con varios sistemas. Ello permitirá distribuir los riesgos de pérdida o ganancia de cada jurisdicción en cada sistema. Los impuestos basados en el principio del beneficio deben ser distribuidos sobre la base de indicadores que identifiquen la localización geográfica de los posibles beneficiarios de los servicios brindados por los respectivos gobiernos (nacional, departamental y municipal). En cambio, los impuestos basados en la capacidad de pago permiten la redistribución territorial de los ingresos.

Bibliografía

GUTIÉRREZ LONDOÑO, Alfonso, ESCOBAR GALLO, Heriberto y GUTIÉRREZ LONDOÑO, Eber. Hacienda Pública. Un enfoque económico. Medellín: marzo de 2000.

RESTREPO, Juan Camilo. Nuevos rumbos para la descentralización. Santefé de Bogotá: Ministerio de Hacienda y Crédito Público, 2000.

ROCHA, Sebastian, ICOBUCCIBARBIERI,, Nelly. Análisis de la distribución de la copartición. XXX Jornadas de Finanzas Públicas. Universidad Nacional de la Plata, Argentina, 1997.