ARTÍCULOS

Macroeconomía de la recesión en Colombia: del ajuste cambiario al caos del PIB

Ramón Javier Mesa Callejas*

*Docente-investigador de la Facultad de Ciencias Económicas y el Centro de Investigaciones Económicas (CIÉ) de la Universidad de Antioquia. Mail: rjmesa@agustinianos.udea.edu.co

Resumen

Este trabajo pretende analizar la política de ajuste implementada por el Banco de la República durante 1998 en su estrategia de defensa del corredor cambiario y su relación con la recesión que enfrentó la economía colombiana entre 1998-1999. Utilizando un modelo macroeconómico de oferta y demanda agregada para una economía abierta, se intenta explicar que la restricción monetaria, derivada de la venta masiva de divisas, afectó negativamente el nivel de la demanda agregada y la tasa de crecimiento del PIB. El costo de la política de ajuste se vio reflejado en las más altas tasas de interés de la historia económica del país, bajo un entorno económico caracterizado por la crisis internacional, la sostenibilidad del régimen de banda cambiaría y los desequilibrios macroeconómicos internos asociados con los déficit mellizos.

Introducción

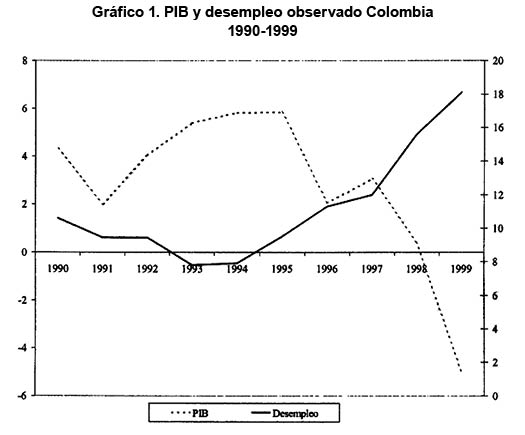

Las tasas de crecimiento negativas del PIB, registradas en la economía colombiana a finales de la década de los noventa, se constituyeron en los peores índices de desempeño macroeconómico que haya podido enfrentar el país durante el siglo 20. En efecto, el crecimiento trimestral promedio alcanzado entre 1998-1999 ascendió a una tasa negativa del orden del -2% (en 1999 el PIB cayó a una tasa del 5%) acompañada de una tasa de desempleo promedio en ese periodo superior al 17.3% (gráfico 1). Las causas de esta profunda crisis económica abarcan explicaciones que van del terreno de lo estrictamente macroeconómico (visión ortodoxa), al campo de las interpretaciones heterodoxas que sostienen que la recesión en Colombia, es el resultado de una mala implementación y adecuación del modelo de apertura adoptado en el país a partir de 19901.

Al margen de cualquier visión e interpretación, la recesión que enfrentó la economía colombiana entre 1998-1999 se caracterizó por los siguientes hechos:

(i) un entorno internacional desfavorable reflejado en un fuerte ciclo recesivo que encontró a Colombia en una situación vulnerable, con desequilibrios macroeconómicos de importancia asociados con el creciente déficit fiscal y el déficit en cuenta corriente.

(ii) Un periodo caracterizado por las elevadas tasas de interés, especialmente en 1998, a consecuencia de la estrategia de defensa del tipo de cambio que adoptó el Banco de la República en su afán por proteger el sistema de banda cambiaría. Esto último, tuvo efectos importantes sobre la demanda interna que alimentaron la crisis de sectores productivos claves como el financiero y el de la construcción, (iii) El impacto negativo sobre el crecimiento económico del terremoto del Eje Cafetero y (iv) los efectos desfavorables en materia económica del recrudecimiento del conflicto armado.

En este orden de ideas, el propósito central de este ensayo tiene como fin presentar una reflexión del lado de la ortodoxia macroeconómica, acerca de una de las causas que indujeron a la recesión de la economía colombiana entre 1998-1999. Al respecto, la política monetaria restrictiva, adoptada como política de ajuste para defender el corredor cambiario, se convirtió en un elemento que contribuyó a acrecentar el deterioro de las condiciones económicas en el país a través del bajo crecimiento económico y el elevado desempleo, en la medida en que se dificultaba el ambiente externo y se agudizaban los desequilibrios internos. Utilizando un modelo macroeconómico de oferta y demanda agregada para una economía abierta sugerido en los textos clásicos de Macroeconomía (Dornbusch; 1997. Sachs y Larrain; 1994 o Krugman; 1996), se intenta explicar cómo la implementación de una política de demanda agregada de corte monetario, mantuvo en niveles supremamente altos las tasas de interés en el país, generando un fuerte clima de desconfianza en los sectores económicos que, finalmente, hizo colapsar la estructura productiva colombiana.

Este trabajo se divide en dos partes. En la primera, se realiza un análisis del contexto macroeconómico que rodeó los dos últimos años del régimen de cambios en Colombia, como elemento que sirve de base para discutir el entorno que caracterizó la política de estabilización adoptada. Seguidamente, en la última parte, se discuten, a través de un modelo gráfico, los efectos de la política de ajuste sobre el nivel de las principales variables macroeconómicas que miden el desempeño agregado de la economía colombiana en el periodo 1998-1999.

1. Contexto macroeconómico del régimen cambiario entre 1998-1999: crisis internacional y desequilibrios internos

El desarrollo del sistema cambiario en Colombia, especialmente entre el segundo semestre de 1998 y lo corrido de 1999 hasta su desmonte (septiembre), estuvo marcado por una serie de hechos que, de alguna manera, condicionaron su desempeño y marcaron el rumbo de la política económica en el periodo (Mesa; 1999). Dos fenómenos importantes, como lo fueron los acontecimientos externos con la crisis internacional y los denominados déficit mellizos derivados de la conexión entre el déficit fiscal y el déficit externo, afectaron el comportamiento y la trayectoria de la tasa de cambio representativa del mercado (TCRM). Esto alimentó fuertes expectativas de depreciación (gráfico 2) que a la postre contribuyeron a la pérdida de credibilidad del sistema. Igualmente, en respuesta a los desequilibrios internos resultado del boom de consumo de la economía después de 1990 (Echeverry, 1999), se perdió el nivel de equilibrio conseguido por la tasa de cambio real en el periodo 1990-1994, para dar paso a un proceso de apreciación real del peso que hizo bastante vulnerable el desempeño del sector exportador (Mesa, 1998).

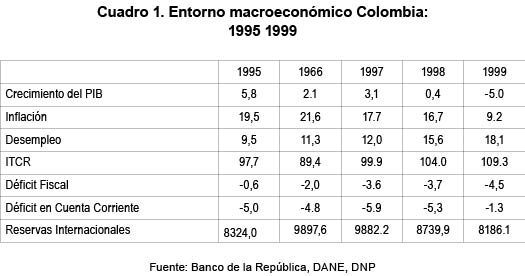

En ambos casos, el denominador común de estos hechos terminó por acrecentar las presiones devaluacionistas que se validaron con las modificaciones del techo de la banda (realineamientos). Así mismo, se convirtieron en los aspectos que fomentaron el alza en las tasas de interés, la disminución de la tasa de cambio real y los elevados déficit fiscal y de cuenta corriente (cuadro 1). Esto último, debilitó la capacidad de respuesta de la economía a los desequilibrios negativos presentados y contribuyó al desplome de la actividad económica.

1.1. Crisis internacional, recesión y ajuste cambiado

El cambio de actitud de los inversionistas y los acreedores extranjeros hacia las economías emergentes, fue uno de los mayores impactos que produjo la crisis internacional sobre la región latinoamericana entre 1998-1999. En efecto, de un periodo de notable afluencia de capitales que caracterizó los primeros años de la década de los noventa, los efectos de la crisis en Asia, Rusia y Brasil disminuyeron el interés por colocar recursos en el conjunto de economías de América Latina. Esto se manifestó en el retiro de la inversión extranjera de portafolio, el aumento de los diferenciales de tasas de interés de la deuda soberana, la creciente dificultad para obtener recursos externos y el desplome del precio de las acciones y los bonos (Banco de la República, Informe al Congreso; marzo de 1999). En el caso colombiano, así como las grandes entradas de capital fortalecieron el régimen de banda entre 1994-1997 (cuadro 2), los efectos de la crisis internacional aceleraron los ataques especulativos contra el peso y debilitaron la capacidad de defensa de las autoridades económicas para proteger el régimen de cambios vigente. Lo anterior, incidió activamente en el rumbo de la política económica en el país, especialmente en 1998 y 1999, porque limitó el grado de discrecionalidad de las autoridades económicas en función del compromiso de defender la tasa de cambio nominal2.

Paralelo a las dificultades de financia-miento externo para financiar el gasto interno, en el nivel de la economía real, el peso de la crisis internacional sobre la economía colombiana recayó fundamentalmente en el deterioro del índice de precio de los principales productos primarios de exportación (gráfico 3), afectando los niveles de competitividad de las exportaciones y reduciendo los términos de intercambio. En general, desde el punto de vista del comercio, el mayor impacto de la crisis se manifestó, en gran medida, en la reducción de los ingresos petroleros y en los efectos indirectos que produjo sobre nuestros socios comerciales (Venezuela y México básicamente) que se vieron forzados a reducir sus importaciones de Colombia. En este contexto, se presentó un descenso de las exportaciones no tradicionales entre 1998-1999 del orden del 4.8%, lo cual dificultó la reducción del déficit externo durante 1998.

A manera de síntesis, un cálculo preliminar del efecto de la caída de los términos de intercambio sobre el crecimiento, el empleo y algunas de las principales variables económicas se puede observar a partir del cuadro 3. En él, se puede concluir que el deterioro en los términos de intercambio, que fue de 3.4% en 1998, produjo efectos adversos de un punto porcentual sobre el crecimiento del PIB, 1.8% puntos porcentuales de la tasa de desempleo y 0.6% en el déficit fiscal (Banco de la República, Informe al Congreso; julio de 1999). La evolución de estas variables incidió negativamente en la trayectoria seguida por los fundamentales3 del tipo de cambio al interior del corredor cambiario, fomentando aún más, la incertidumbre sobre la economía colombiana en este período.

Finalmente, el entorno internacional contribuyó, en parte, a ser protagonista de los dilemas de política económica que enfrentaron las autoridades económicas en 1998, a raíz de la creciente demanda por divisas que enfrentó el mercado cambiario ante el desequilibrio externo que se venía generando (cuadro 1). Algunos de esos dilemas tuvieron que ver con el conflicto que se presentó entre las tasas de interés y el tipo de cambio nominal. La encrucijada entre los intereses y el dólar, comprometió, por una parte, la estabilidad de los mercados: monetario, financiero y cambiario; y por otra parte, limitó los resultados de la política de estabilización en términos de los objetivos de inflación y crecimiento económico4. Los mayores esfuerzos por frenar el alza de las tasas de interés (a consecuencia de la venta masiva de divisas para proteger el techo de la banda) mediante el suministro de liquidez a los mercados, con miras a estimular la inversión y permitir la reactivación de sectores productivos importantes, terminó por aumentar las presiones devaluacionistas en vez de haber entregado señales de recuperación económica. Los excesos de liquidez del mercado monetario, más que producir bajas en las tasas de interés, estimularon los excesos de demanda de divisas, aumentando el valor del dólar y fomentando su permanencia en el techo de la banda cambiaría5 (Perfil de Coyuntura Económica; diciembre de 1998)

1.2 Boom de consumo y desequilibrios internos

Con la consolidación de los nuevos arreglos institucionales derivados de la constitución de 1991, en el marco del conjunto de derechos consagrados en la nueva carta constitucional (la creación de organismos, el incremento de las transferencias y la inversión social), se inicia una etapa de crecimiento inusitado del gasto público en Colombia. Esto justificó el boom de la administración pública y el creciente déficit fiscal observado en el país después de 1995. Simultáneamente a este proceso de expansión del consumo público, antes de presentarse la crisis asiática, la economía colombiana enfrentó, a principios y mediados de la década de los noventa, un boom de consumo privado derivado especialmente de tres fenómenos como lo fueron, el auge de las exportaciones de petróleo, el repunte de las importaciones de bienes de consumo durables y no durables, y el crecimiento del crédito financiero para financiar la adquisición de vivienda y los préstamos individuales.

Con respecto al auge del consumo público, algunas cifras ilustran una buena parte del gasto que se derivó de la nueva constitución. Por ejemplo, el gasto del gobierno nacional central pasó del 11% del PIB en 1990 a 18% del PIB en 1998; las transferencias realizadas por el gobierno central a la seguridad social pasaron de 0.92% del PIB en 1990 a 2.01% del PIB en 1998. Adicionalmente, a lo largo de la década se observó un aumento de la inversión pública de un nivel de 6.1% del PIB en 1991, a 7.6% del PIB en 1995 y a 11% en 1997. Finalmente, el gasto de inversión en los niveles subnacionales del gobierno pasó de 1.5% del PIB a 5% entre 1996-1998 (Echeverry; 1999). Mientras esto sucedía con el gasto, no pasaba lo mismo con la generación de los ingresos totales del gobierno cuya participación representaban en 1997, el 14% del PIB, frente a un 10.3% en 1990 (Banco de la República, informe al Congreso; julio de 1998).

Es bastante claro que el problema del mayor gasto radica en los impactos que genera en algunas variables macro-económicas y en las dificultades en materia de financiamiento. Las cifras anteriores confirman que el crecimiento excesivo del gasto público no se financió con los recursos propios del gobierno central, a pesar de las cinco reformas tributarias que se implementa-ron en Colombia desde 19926 . De otra parte, el papel que asumió el gobierno para financiar su déficit fiscal, contribuyó a agudizar otro conflicto más de política económica que se observó en el país a mediados de los noventa, entre la tasa de interés y la tasa de cambio real (TCR). Dada su precaria situación presupuestaria, el sector público se financió en su mayor parte con recursos del mercado financiero doméstico, lo cual restó liquidez al mercado financiero7 , fomentando el alza en las tasas de interés internas y contribuyendo al proceso de revaluación real del peso a través del proceso de entrada de capitales que disminuyó la TCRM (produciendo una menor devaluación nominal). El proceso de apreciación real de la moneda, fue una de las causas importantes que disparó el déficit en cuenta corriente entre 1995-1998 a raíz del fuerte incremento de las importaciones y de la caída en las exportaciones (gráfico 4). Un aspecto que refuerza la tesis anterior tiene que ver con la composición del gasto público. En efecto, el aumento del gasto público fue intensivo en bienes y servicios no transables correspondientes a: salarios de empleados y funcionarios, gastos generales y obras, que son intensivos en insumos no durables. El mayor gasto en bienes no transables aumentó su precio y disminuyó el precio relativo de los bienes transables con respecto a los no transables, es decir, en términos cambiarios se produjo una apreciación del tipo de cambio real (Echeverry; 1999).

Otro efecto importante derivado del alza en las tasas de interés a consecuencia de la estrategia de financiamiento del gasto público, estuvo asociado con el denominado "efecto desplazamiento" de la inversión privada que se pudo observar a partir de 1995. En este sentido, el crecimiento promedio alcanzado por la formación bruta de capital fija privada entre 1995-1999 bordeó el -17.5% anual8 (gráfico 5).

De otra parte, el boom de consumo privado se pudo comprobar por el fuerte crecimiento del crédito financiero que se registró entre 1991-1998. Al respecto, el crédito hacia el sector privado de la economía pasó del 28% en 1991 al 40% en 1998, lo cual reflejó el dinamismo con que venía creciendo el sector financiero en el país, respaldado por el auge económico a principios de los noventa9. Igualmente, el boom del crédito por destino económico se orientó básicamente a la adquisición de vivienda. Tal como lo relaciona Echeverry (1999), los préstamos del sistema financiero para constructores y préstamos individuales, desde que se creó el sistema UPAC en 1973, hasta mediados de los ochenta, alcanzaron un nivel equivalente al 8% del PIB. Esto se mantuvo en ese nivel hasta el año 1991, cuando el nivel de préstamos pasa del 8% a casi el 13% del PIB. El costo asociado a este mayor gasto lo asumieron los hogares en términos de deuda hipotecaria. En efecto, en 1991, las familias dedicaban 1.5% del PIB a servir la deuda hipotecaria; 8 años más tarde dedicaban el 3.5% del PIB; así mismo, los hogares colombianos pasaron a dedicar el 10% de su ahorro total a servir la deuda de UPAC en 1991, a ocupar más del 60% de su ahorro a servirla en 1998 (Echeverry; 1999). No es complicado entonces deducir, que a medida que se presentaran variaciones al alza en las tasas de interés y se frenara el crecimiento económico (por ejemplo, el crecimiento económico global entre 1995-1998 se redujo al 2.9%) la deuda hipotecaria y el crédito financiero colapsarían al igual que el conjunto del sistema financiero10.

En resumen, el crecimiento excesivo de gasto público reflejó un fuerte déficit fiscal que afectó el nivel de tasas de interés y condujo a una apreciación real de la tasa de cambio que disparó el déficit externo a través del aumento de las importaciones. Lo anterior, repercutió negativamente en la evolución de la demanda agregada afectando el crecimiento económico. Por su parte, la debilidad y posterior crisis del sector financiero, profundizaron el deterioro de la tasa de crecimiento de la economía, al mismo tiempo en que se dificultaba el manejo de la política económica.

2. La defensa del corredor cambiario: del ajuste al caos

De acuerdo con el informe que presentó la Junta Directiva del Banco de la República al Congreso de la República en octubre de 1999, se puede deducir que el conjunto de hechos que desataron la crisis del sistema cambiario en Colombia y su posterior eliminación estuvieron asociados con: (i) la política monetaria de 1998 a través de la venta de reservas internacionales; (ii) la devaluación de la tasa de cambio y el aumento en las tasas de interés con el fin de defender la estabilidad macroeco-nómica y (iii) los avances en la reducción de la inflación. Seguidamente, el cambio de estrategia de la política monetaria para 1999 y la continuidad de la venta de reservas en un escenario de bajas tasas de interés, menor inflación y alta devaluación, afectaron la capacidad de resistencia del sistema cambiario a los ataques especulativos. Utilizando un modelo gráfico que resume el comportamiento agregado de la economía (Dornbusch;1998, capitulo 21), se pueden ilustrar los efectos de la política de ajuste que adoptó el Banrepública para frenar los ataques especulativos y disminuir las presiones alcistas del TCRM durante 1998-1999.

El modelo supone una economía pequeña y abierta, con tipo de cambio fijo, precios variables y escasa movilidad del capital, que transita por una región de recesión (desempleo macroeconómico sin pleno empleo) con déficit externo (gráfico 6: punto A). La coyuntura por la cual venía atravesando la economía colombiana desde finales de 1997, mostraba características similares a los supuestos planteados en el modelo propuesto. Es decir, dado que la mayor parte del tiempo la TCRM estuvo pegada al techo de la banda y en vista de que las expectativas de devaluación siempre fueron crecientes, es posible sostener la hipótesis de tipo de cambio fijo en este periodo. Del mismo modo en que se presentó la tendencia decreciente de los movimientos netos de capital a la economía del país, se puede justificar la escasa movilidad del mismo. Igualmente, el alto desempleo que se registró en el periodo, en medio de un elevado déficit en cuenta corriente, valida el desequilibrio interno-externo que se plantea en el punto A del gráfico 6.

En este orden de ideas, en una situación "ideal" la economía se podría encontrar en una posición de equilibrio simultáneo, tanto interno (pleno empleo) como externo (equilibrio en la cuenta corriente a través de la balanza comercial) en el punto B (gráfico 6) del plano de precios (P) y producto (Y). El equilibrio interno se representa a través de una línea totalmente vertical que mide el producto máximo que la economía puede alcanzar en una situación de pleno empleo de factores. Por ese punto de equilibrio simultáneo, se cruza el equilibrio macroeconómico de corto plazo que se expresa a través de las curvas de oferta agregada (SA) y demanda agregada (DA). Estas curvas que representan las combinaciones (P,Y), expresan relaciones de equilibrio en los siguientes mercados: en el caso de la curva de demanda agregada, ésta se forma a partir del equilibrio en el mercado de bienes y activos; por su parte, la curva de oferta agregada establece el nivel de equilibrio de los salarios y el empleo en el contexto del mercado del trabajo desde la perspectiva neoclásica. En este sentido, las regiones que se encuentran a la derecha o a la izquierda de la línea vertical de pleno empleo, estarían señalando regiones de desempleo (izquierda) o de sobre-empleo (derecha), en donde se presenta equilibrio macroeconómico de corto plazo (SA-DA).

De otro lado, el equilibrio externo se determina a partir del saldo de equilibrio en la balanza comercial a través de la curva XN=0, que muestra la relación inversa que se da entre (P.Y) para que exista equilibrio en el mercado de divisas por el lado del comercio internacional de bienes11 . Cualquier punto por encima (o por debajo) de esa curva estaría mostrando una situación de déficit externo (o de superávit). De acuerdo con lo anterior, el punto A del gráfico 6 estaría mostrando una situación de desequilibrio interno-externo, denominado equilibrio macroeconómico de corto plazo con desempleo y déficit exterior.

La necesidad de reducir la inflación y de controlar la especulación contra el peso durante 1998, obligó a las autoridades económicas a implementar una política de ajuste con miras a defender el techo del corredor cambiario. Con este propósito el Banco de la República utilizó su stock de reservas internacionales tratando de buscar; de un lado, reducir las presiones alcistas de la TCRM a través de una política monetaria restrictiva (vía la venta de divisas) que le permitiera el control de la demanda agregada; y de otro lado, la financiación de los desequilibrios temporales de la cuenta corriente producidos por los déficit mellizos. En esta dirección, la venta de dólares implicaba un proceso de contracción monetaria, que a la postre, debería producir el alza en las tasas de interés y generar el repunte de nuevo de los capitales externos al país, disminuyendo la trayectoria alcista de la TCRM debido a la oferta adicional de divisas que produciría el retorno de los capitales. Igualmente, la estrategia anterior también podría producir resultados importantes en materia de reducción de la inflación. Sin embargo, la experiencia en el caso colombiano demostró que los capitales no ingresaron al país por las fuertes expectativas de devaluación12 que se presentaron, a pesar de que se pudo observar la disminución de los índices inflacionarios.

El costo asociado a una mayor tasa de interés13 , incidió en el clima recesivo que se generó en la economía del país a partir del segundo semestre de 1998. La estrategia anterior se representa por el desplazamiento, abajo y a la derecha, de la curva de DA0 ubicada en el punto A del gráfico 6, a la nueva curva DA1 que se cruza con la curva SA0 en el punto C (gráfico 7). Como resultado de este cambio en la DA, se redujo ostensiblemente el ritmo de crecimiento del PIB en 1998 (0.4%) y se disminuyó la tasa de inflación en ese período (16.7% de inflación frente a un 17.7% de 1997); igualmente, se presentó la disminución del saldo deficitario de la cuenta corriente cuyo nivel alcanzó los US$ 691 millones en el último trimestre de 1998 (en el tercer trimestre de 1998, el saldo en la cuenta corriente era equivalente a un déficit cercano a los US$ 1.476 millones). Gráficamente, la menor tasa de crecimiento de la economía en 1998 con respecto a 1997 (el PIB de 1997 creció el 3.1%) se representa por el paso de Y1 a Y2, ampliando la brecha recesiva que se traía del producto en 1997. Igualmente, la mayor recesión coincide con una mayor tasa de desempleo en 1998 (19.37%) con relación a la alcanzada por la economía en 1997, del orden del 15,22% (gráfico 1).

Con la inflación anual promedio del 11% registrada en 1999, muy inferior a los promedios de incrementos salariales para ese año, del orden del 18%, se dispararon los salarios reales en la economía en este período. Esto afectó negativamente el comportamiento de la SA por el lado de los costos salariales, en vista de las rigideces que caracterizan el mercado laboral en Colombia. Gráficamente, lo anterior se puede ilustrar con el desplazamiento arriba y a la izquierda de la curva SA0 a la curva SA1 (gráfico 7) que, junto con los cambios que se venían presentando en la demanda agregada, llevaron el equilibrio macroeconómico al punto D, acentuando la recesión económica en 1999". La tasa de crecimiento promedio del PIB en 1999 ascendió a un nivel del -5% acompañada de una tasa de desempleo cercana al 20%.

Por último, el desplome del PIB y el alto desempleo, terminaron por reducir la inflación a niveles de un dígito. En efecto, por primera vez en Colombia después de casi 30 años, la economía colombiana logró una tasa de inflación del 9.2% en 1999,6 puntos por debajo de la meta presupuestada al iniciar el año. Así mismo, este escenario recesivo influenció de una manera importante, la disminución del déficit externo para 1999. Al finalizar ese año, el saldo déficit en cuenta corriente ascendió a US$ 1019,6 millones; mientras que en 1998, el saldo fue equivalente a US$ 5905,5 millones (Fressard y Mesa; 2000).

Conclusión

La política monetaria restrictiva, adoptada en 1998 por el Banco de la República para defender la banda cambiaría, se convirtió en un elemento importante que condujo a la economía colombiana a un abismo en materia de crecimiento y desempleo. La decisión del Emisor de mantener el corredor cambiario mezclando tasas de interés altas y pérdida de reservas internacionales15, terminó por confundir los mercados en el país en un periodo caracterizado por crisis internacionales y desequilibrios internos de gran magnitud.

Los desajustes internos, resultado del boom de consumo de los sectores público y privado ente 1992-1998, formaron una especie de burbuja de actividad económica que finalmente estalló cuando el Banco de la República trató de reducir las presiones especulativas contra el peso. No cabe duda de que a la junta directiva del Banco de la República le cabe una gran dosis de responsabilidad por ser, en parte, culpable de la recesión por la cual atraviesa la economía colombiana. No obstante, el entorno macroeconómico reinante en la década de los noventa, especialmente en 1998-1999, facilitó el deterioro de las condiciones económicas en el país.

Siguiendo la hipótesis de Echeverry (1999) en su explicación sobre las causas de la recesión en Colombia, tanto los hogares, como las empresas y el gobierno, entraron a una fase de gasto acelerado a lo largo de la década, por encima de su generación de ingresos, que los llevó a producir déficit sostenidos y persistentes (fiscal y externo). Esto condujo a acumular un nivel de deudas que aumentó considerablemente sus pasivos e hizo bastante vulnerable su situación financiera, a medida que aumentaban las tasas de interés y se iba presentando el caos del PIB.

En esta dirección, las posibilidades de recuperación de la economía colombiana en el futuro dependerán, en lo fundamental, de la corrección de los desequilibrios macroeconómicos internos, en un momento en donde el sistema de determinación del tipo de cambio ya no es a través de un sistema de banda, sino mediante el mecanismo de mercado. Esta nueva situación16, dada la suerte de haber alcanzado una inflación de un dígito gracias a la fuerte contracción del PIB, le impone un reto a la política económica colombiana de armonizar un crecimiento económico positivo, con una reducción importante de la tasa de desempleo, manteniendo la inflación en un dígito.

NOTAS:

1 En esta línea se puede destacar el trabajo de: López Caballero (1999). De la crisis al colapso. 3 Entiéndase el papel desempeñado por el gasto público, el déficit fiscal, el desequilibrio en la cuenta corriente, la inflación, el ritmo de actividad económica y el comportamiento de la tasa de cambio real.

2 Podría decirse que la economía colombiana entre 1998-1999, estuvo indexada al manejo de la tasa de cambio, por el tipo de estrategia que utilizó el Banco de la República en la defensa del corredor cambiario a través de las tasas de interés y la venta de reservas internacionales.

3 entiéndase el papel desempeñado por el gasto público, el déficit fiscal, el desequilibrio en la cuenta corriente, la inflación, el ritmo de actividad económica y el comportamiento de la tasa de cambio real.

4 Para la muestra, los resultado en materia de crecimiento e inflación mostraron un pobre desempeño de la economía en 1998, con un 0.4% de evolución dle PIB y un 16.7% de tasa de inflación para ese periodo (la meta de inflación esperada por parte de las autoridades era del 16% en 1998).

5 Obsérvese en el gráfico 2, el primer semestre de 1998.

6 Por ejemplo: la ley 6 de 1992 (aumento el IVA al 14%), la ley 223 de 1995 /aumentó el IVa al 16%), la ley 345 de 1996, la ley 383 de 1997 6 la ley 488 de 1998.

7 Prueba de lo anterior, fue el resultado de las captaciones del gobierno central por medio de los títulos de tesorería (TES). Al respecto, entre noviembre de 1994 y noviembre de 1996, la colocación de TES pasó de $1.752 mil millones a $5.650 mil millones, un cambio de $3.898 mil millones equivalentes al 40% del total del incremento en el ahorro en esos dos años (Fedesarrollo; 1996). Para 1997, la colocación de TES alcanzó $9.0 billones con un aumento de $3.4 billones en el año (Perfil de Coyuntura Económica; 1997). Finalmente a septiembre de 1998, la deuda interna en TES ascendía al asuma de $12 billones, frente a un acumulado en septiembre de 1997 $8 billones (Perfil de coyuntura Económica; diciembre de 1998).

8 Durante el periodo 1990-1994, la inversión privada creció el 20.2% anual en promedio (Fedesarrollo; 1995).

9 Mientras la economía crecía al 55 a principios de los noventa, el sector financiero alcanzaba tasas del 12% (Perfil de Coyuntura Económica; junio de 1999).

10 El crecimiento del sector financiero entre 1995-1998 se situó en 2.7%. Con relación a la crisis del sector financiero que estalló a finales de 1998, algunos indicadores permiten corroborar esto; por ejemplo, el indicador de calidad de la cartera vencida, pasó de 6.7% en diciembre de 1997 a 13.6% en diciembre de 1999; el mayor crecimiento de la cartera vencida hipotecaria que aumentó el 88% en 1998, seguida de la comercial con una tasa del 73%; la desaceleración de la cartera que en 1999, crecía el 11.8%; el volumen de activos improductivos que en 1999 ascendía a más de $2 billones y las pérdidas acumuladas por el sector en 1999 por más de $1.5 billones (Perfil de Coyuntura Económica; diciembre de 1999).

11 La pendiente negativa de la curva XN=0 y su relación con el equilibrio en el mercado de divisas se explica de la siguiente forma: un aumento del ingreso (Y) genera un aumento de las importaciones y produce un déficit comercial (dado el nivel de exportaciones que es independiente del ingreso) que se traduce en un exceso de demanda por divisas. Si los precios (P) caen, aumenta la tasa de cambio real y se genera un incremento en las exportaciones netas (produciendo un exceso de oferta de divisas), lo cual contrarresta el exceso de demanda que se presenta cuando aumenta el ingreso quedando el mercado de divisas en equilibrio.

12 Las expectativas de devaluación se alimentaron en parte por las continuas esterilizaciones que efectuó el Banrepública en el techo de la banda para contrarrestar la fuerte alza en las tasas de interés.

13 1998 se recordará por ser un año en donde la economía colombiana presentó los niveles de tasas de interés más altos en los últimos 50 años. En efecto, entre finales del mes de mayo y principios de junio, la tasa REPO a un día alcanzó un pico del 80%, para un promedio cercano al 50% en un periodo de 15 días. Este fenómeno se volvió a repetir durante la segunda semana de septiembre, cuando de nuevo la tasa REPO a 7 y 14 días bordeó un nivel histórico del 90%. Par la misma fecha, la interbancaria crecía por encima del 52%. Finalmente, en los primeros días de octubre, estas tasas de interés volvieron al alza pero esta vez, no superaron el límite dle 60% (Perfil de Coyuntura Económica; diciembre de 1998)

14 Obsérvese que la distancia (Y1-Y3) es superior a la (Y1-Y2) en el punto C.

15 Es importante señalar que esta política no fue exclusiva de Colombia. El espectro de la crisis y la recesión internacional obligó a muchos países latinoamericanos a tomar medidas restrictivas para proteger sus sistemas cambiarios, en especial, la estrategia de altas tasas de interés.

16 En un contexto de libre movilidad del capital (imperfecta) bajo un régimen de tipo de cambio libre, la política monetaria se vuelve un instrumento muy eficaz para estimular la expansión de la demanda agregada y propiciar un efecto reactivador en la producción.

Bibliografía

Banco de la República (1998, 1999). Informe de la Junta Directiva al Congreso de la República, julio/marzo, julio y octubre. Banco de la República.

CIÉ (1997,1998,1999). Perfil de Coyuntura Económica, Universidad de Antioquia.

Clavijo, Sergio (2000). "Reflexiones sobre la política monetaria e inflación objetivo en Colombia"; en: Borradores Semanales de Economía, No 141. Banco de la República.

Dornbusch, Rudiger; Fischer, Stanley; Startz, Richard (1998). "El ajuste y la interdependencia internacionales"; en:

Macroeconomía, séptima edición, Mac Graw Hill, capitulo 21.

Echeverry, Juan Carlos (1999). "La recesión actual en Colombia: flujos, balances y política anticíclica"; en: Archivos de Macroeconomía, No 113. Departamento Nacional de Planeación, junio.

Fedesarrollo (1995,1996). Coyuntura Económica, varios números.

Fresard, Cristian. Mesa, Ramón Javier y Grupo de Coyuntura Económica (2000). La economía colombiana en 1999 y perspectivas para el 2000. Centro de Investigaciones Económicas (CIE), Universidad de Antioquia, febrero.

López Caballero, Juan Manuel (1999). De la crisis al colapso. Tercer Mundo editores.

Mesa, Ramón Javier (1999). "Manejo cambiario, crisis y desmonte del régimen de banda en Colombia"; en: Perfil de Coyuntura Económica- Lecturas de economía, No 51. Universidad de Antioquia, Diciembre.

Mesa, Ramón Javier (1998). "Desempeño del sector externo en el Cuatrenio Samper"; en: Perfil de Coyuntura Económica- Lecturas de economía, No 49. Universidad de Antioquia, Diciembre.