ARTÍCULOS

UPAC vs UVR : ¿Igual o diferente?

Leonel Montoya Durango*

*Economista industrial - Contador público, U. de M. Docente Facultad de Economía Industrial

Hagamos un breve recuento de la financiación de vivienda en Colombia. Hasta 1972 el BCH y el I.C.T, ambas entidades oficiales, eran las únicas instituciones que realizaban esta actividad, lo hacían con tasas de interés moderadas, cuotas fijas mensuales, plazos hasta 15 años y porcentajes de financiación del 80% y 90%; la cuota inicial se pagaba con las cesantías y la retroactividad de éstas, un verdadero ahorro de la clase más necesitada, para la adquisición de vivienda.

El Estado subsidiaba a estas instituciones porque cumplían una función social, pero llegó el momento en que no quiso continuar con esta sana y loable política, trasladando estas funciones a manos de particulares. Fue así como en 1972, con el plan de desarrollo económico "Las Cuatro Estrategias" del Presidente Misael Pastrana Borrero,se estableció en Colombia el sistema de la Corrección Monetaria, que sería aplicado por las Corporaciones de Ahorro y Vivienda "CAV", creadas con el objeto de captar recursos del sector privado y luego canalizarlos a la construcción de vivienda, todo bajo el principio del valor constante de las inversiones y préstamos, es decir, reajustándolos de acuerdo con la pérdida del poder adquisitivo del peso, por efectos de inflación.

El 15 de septiembre de 1972, nació la Unidad de Poder Adquisitivo Constante UPAC fijándose en un valor inicial de $100 y determinando su reajuste diario según las estadísticas elaboradas por el DANE, sobre índice de precios al consumidor en el mercado interno. Esto implicó atar la corrección monetaria a la tasa de inflación. Con ello, el Gobierno quiso incentivar al inversionista retribuyéndole con un ajuste por inflación sobre el capital invertido; conservando así el poder de compra del dinero, y pagando intereses sobre el valor reajustado.

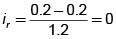

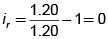

Este sistema operó así: si se presenta una inflación del 20% anual, quiere decir que lo que hoy cuesta $100 dentro de un año costará $120; luego, realizando el reajuste por este concepto, lo que se busca es devolver al inversionista su poder de compra. Si la tasa de interés es el 20% anual, y no hay reajuste, la tasa real sería cero; todo el rendimiento se lo absorbe la inflación. Al establecer el sistema de la corrección monetaria o reajuste por inflación, los intereses se deben liquidar sobre el valor reajustado, debido a que pierde poder de compra, no solo el capital invertido, sino también la renta que este produce; es decir los intereses. Para las cifras propuestas, los intereses se deben liquidar sobre $120, lo cual sería igual al $120x0.2 = $24 para un total de $144 al término de un año, esto es reconocer $44 discriminados así: $20 de reajuste por inflación; y $24 de intereses. Con ello el inversionista se gana, en términos reales, el 20% anual.

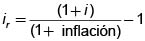

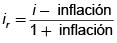

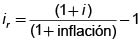

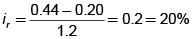

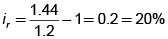

Las Matemáticas Financieras dan dos fórmulas para determinar la tasa de interés real (ir) o sea, aquella que queda una vez descontado el componente inflacionario:

Tenemos:

La otra fórmula es:

Si se paga o liquida a razón del 44% anual, es porque se pretende que el inversionista gane en términos reales, el 20%, veamos:

Ahora nos preguntamos ¿Quién paga la inflación? La respuesta la puede dar el más profano en cuestiones económicas: pues el consumidor o el usuario del crédito, Siempre ha sido así y continuará siendo igual.

Si al inversionista se le paga el 44% anual, al deudor se le deben cobrar unos puntos más, porque hay un intermediario que también persigue ganancia por la función que cumple, y es aquí donde la regulación no ha sido severa; ocasionando encarecimiento del crédito dados los altos márgenes de intermediación.

A pesar de esto, el sistema UPAC solucionó a muchos su problema de vivienda, la mayoría de usuarios de crédito pagaron 8 ó 10 veces el valor financiado, pero al fin se hicieron dueños de la propiedad. Quien no se sometió a ello, seguirá pagando alquiler indefinidamente, porque las condiciones actuales no le permitirán acceder actualmente a la compra de vivienda. Una persona que perciba un salario mínimo no tiene capacidad para adquirir una vivienda de interés social de $20.000.000, porque esto implicaría, con un interés bajo del 1.5% mensual, una cuota de $300.000 cada mes, porque su sueldo no le alcanzaría para cubrir los intereses, ¿y las otras obligaciones cómo las cubre? Antes había retroactividad de cesantías y, en verdad, éste fue un ahorro que a muchos nos permitió comprar vivienda, pero la ley 50 acabó con este pequeño y valioso ahorro de la clase trabajadora y no logró lo que se buscaba: fomentar el empleo.

Para entender mejor por que reventó el problema del sistema UPAC, analicemos un ejemplo, que ilustra cómo fue en el pasado la financiación de vivienda y las fallas de este sistema.

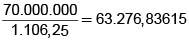

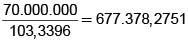

Con un valor financiado de $70.000.000 a un plazo de 15 años, para amortizarlos con cuotas mensuales iguales en UPAC, pagando un interés del 16% efectivo anual; siendo la corrección monetaria el 1.5 % mensual, con un valor del UPAC al momento de contraer esta obligación de $1.106,25.

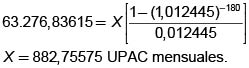

Primero se halla una tasa de interés mensual equivalente al 16% efectivo anual, por esto acudimos a la fórmula de la Matemática Financiera, así: 0,16=(l+i)16- 1, de donde i=1.2445% mensual. Igualmente, se debe pasar la deuda a unidades de poder adquisitivo constante UPAC así:

Para determinar el pago mensual, aplicamos la siguiente fórmula y de allí se despeja la cuota que llamaremos X.

La UPAC siempre se reajusta diariamente. Como el pago es en cuotas mensuales, se determinan los valores de la UPAC para los meses: 1,2,80 y 180; se hallan así:

1.106,25 (1,015) = 1.122,84375

1.106,25 (1.015)2 = 1.139,6864

1.106,25 (1.015)80 =3.640,2957

1.106,25 (1,015)180 = 16.133,95675

Para determinar la cuota en pesos, se multiplica el valor de la cuota en UPAC por el valor del UPAC en el respectivo mes:

Primer mes: 882,75575X1.139,6864 = 1.006.064,72

Mes 80: 882,75575X3.640,2957 = 3.213.491,96

Mes 180: 882,75575X16.133,95675= 14.242.343,10

Como puede apreciarse, la diferencia entre la primera y la última cuota es realmente escandalosa, pero, en términos de valor constante, son todas iguales; esto quiere decir: dada una inflación del 1,5% mensual, lo que en el mes uno se compra con $991.196,77 en el mes 180 cuesta $14.242.343,10.

Si deflactamos la última cuota para expresarles en términos de la primera, reafirmamos lo dicho antes, el procedimiento es el siguiente:

El cociente del valor del UPAC el primer mes y el último se utiliza como índice para deflactar los valores de la UPAC, porque a través de esta unidad se refleja la tasa de inflación; No conocidos los valores de la UPAC, se puede expresar el valor de la cuota en pesos del mes 180 en términos de las primera así:

14.242.343,1 (1,015)–179 = 991.196,77

Conocido el valor de la primera cuota en pesos se puede calcular el total a pagar en los 180 meses, que no es más que la suma de una progresión geométrica que aumenta mes a mes el 1,5%:

Esta vivienda se pagó 12,8236 veces lo que habría costado, comprada de contado, pero esta suma de valores de diferentes momentos, no tiene mucho sentido. Veamos la otra cara de la moneda ¿Cuánto vale la propiedad a los 15 años dada una inflación del 1,5% mensual?

= 70.000.000(1,015)180 - 1.020.905.738.

Si se toma la inflación para el sector de vivienda, aproximadamente un 24% anual, el valor sería = 70.000.000 (1,24)15 =1.763.694.324.5 el doble de lo que se pagó por ella. Este total se puede rebajar consideradamente aplicando otro sistema de amortización: Este método propone un plan de cuotas fijas mensuales en pesos,lo que implica combinar las dos tasas en una sola mediante la siguiente fórmula:

i. = 0,012445 + 0,015 + 0,012445X0.015

i. = 2,76316% mensual

La cuota en pesos se determina así:

X = 1.948.632,8 mensuales durante 180 meses.

Como las cuotas son iguales para todo el plazo, el total a pagar es

= 180X1.948.632,8

= 350753.904

Esto es menos de la mitad de lo pagado con cuotas mensuales en UPAC. La razón es la siguiente: Por interés y corrección monetaria, se paga el 2,76316% mensual; esto aplicado a los $70.000.000 para el primer mes sería $1.934.212 y la primera cuota es de $991.196,77; por tanto, se suma a la deuda $943.015,23. (1.934.212 – 991.196,77); con un plan de cuotas mensuales en pesos desde el primer mes empieza a disminuir la deuda porque la cuota es superior a los intereses y a la corrección monetaria.

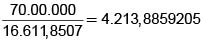

(1.948.632,8 -1.934.212), para tomar un plan de estos se exige un ingreso mensual no inferior a $5.500.00 ¿quién los tiene? Analizando esta situación, los deudores del sistema UPAC, reaccionaron con las protestas, las demandas y finalmente se dio por terminado el sistema de financiación con UPAC, que cerró el 31 de diciembre de 1999 con un valor de $16.611,8507 y nació la UVR (Unidad de Valor Real) con un valor de $103,3396 a partir de enero 1 del 2000. Ahora vamos a comprobar que el sistema en su forma operativa no cambió en nada. El único cambio, radica en atar nuevamente el reajuste al IPC (índice de Precios al Consumidor) y no al DTF (Depósito a Término Fijo), total que sería lo mismo haber continuado con la UPAC reajustándola de acuerdo al IPC.

Si se tiene una deuda de $70.000.000 a 15 años con un interés del 8% efectivo anual y asumiendo que el IPC es del 10% anual; se hallan las tasas mensuales equivalentes al 8 % y al 10% efectivo anual.

0,80 = (1 + I)12 → i = 0,643403%

0,1 = (1+IPC)12 – 1 → IPC = 0,797414% mensual

Tomemos el UVR con el valor inicial de $103,3396 y pasemos la deuda de pesos a UVR así:

Hallamos la cuota a pagar cada mes,

X = 6.364,6869

Ahora determinamos el valor de la UVR para los siguientes meses: Uno, dos, cien y ciento ochenta.

103,3396 (1,00797414) = 104,163644

103,3396 (1,00797414)2 = 104,99426

103,3396 (1,00797414)100 = 228,668214

103,3396 (1,00797414)180 = 431,675121

Para la cuota en pesos se multiplica el valor de la UVR por la cuota en UVR.

Mes uno: 6.364,686948X104,163644 = 662.968,98

Mes dos: 6.364,686948X104,99426 = 668.255,59

Mes 100: 6.364,686948X228,668214 = 1.455.401,59

Mes 180: 6.364,686948X431,675121 = 2.747.477

El total a pagar, en pesos en los 180 meses es

Ahora, hagamos los mismos cálculos pero en UPAC tomando el valor que tenía al dejar de existir, esto es, $16.611,8507. La deuda en UPAC es

La cuota mensual en UPAC es

X = 39,59367413 UPAC es mensuales

Los valores de la UPAC para los meses uno, dos, cien y ciento ochenta seríaN.

16.611,8507 (1,00797414) = 16.744,3159

16.611,8507 (1,00797414)2 = 16.877,8374

16.611,8507 (1,00797414)100 = 36.758,4376

16.611,8507 (1,00797414)180 = 69.391,8176

Las cuotas en pesos, son el producto del valor de la UPAC por la cuota en UPAC, así:

Mes uno: 39,59367413X16.744,3159 = 662.968,98

Mes dos: 39,59767413X16.877,8774 = 668.324,59

Mes cien: 39,59367413X36.758,4376 = 1.455.401,59

Mes 180: 39,59367413X69.391,8176 = 2.747.477

Total a pagar en pesos en los 180 meses

Total pagado en UPAC igual al total pagado en UVR, cuotas mensuales en ambos sistemas también iguales, ¿Qué cambio hubo? En esencia ninguno; se cambió la base de liquidación como se aseguro al principio, podría haberse continuado con la UPAC atada al IPC como se hizo al establecer el sistema en 1972.

El total a pagar disminuye notoriamente si de una vez se hace el cálculo de la cuota en pesos; para ello se combinan las dos tasas en una sola así:

i' = i + IPC + IPCXi

i' = 0,00643403 + 0,00797414 + 0,00797414X0,00643403

i' = 0,014459476 = 1,4459476% mensual

La cuota sería

X = 1.094.782,57 mensuales durante los 180 meses y el total a pagar en todo este tiempo es 180X1.094.782,517 = 197.069.862,6.

Esto es $67.095.119,7 menos que en UVR o en UPAC.

La tasa mensual de interés y ajuste según IPC es el 1,445947 % que al aplicarla a los $70.000.000 arroja un total de $1.012.162,9 para el primer mes y como la cuota de todos los meses es de $1.094.782,57 desde el primer mes la deuda empieza a disminuir . Mientras en el sistema UPAC o en UVR la primera cuota es de $662.968,98 que no alcanza a cubrir los costos por intereses e IPC, por ello la deuda sube y sube al igual que las cuotas mensuales. Como la Corte Constitucional dijo que no se podían capitalizar intereses, en vivienda, los deudores tendrán que pagar, como mínimo, una cuota que cubra estos costos, que para el caso, serían $1.012.162,90 y cuando paguen un peso más por encima de esta suma la deuda empezará a disminuir.

La verdad es que la clase obrera colombiana, no tiene capacidad de pago, por su bajo nivel de ingresos laborales y por lo mismo no tiene capacidad para endeudarse y poder adquirir vivienda.