ARTÍCULOS

La marginalidad del mercado bursátil colombiano en el contexto internacional

Laboratorio de prospectiva - Universidad de Medellin*

*Laboratorio de prospectiva Universidad de Medellín. Integrado por : Éber E. Gutiérrez, Tania Sepúlveda, Andrés Velázquez, Clara Marcela Valencia, Lina María Jaramillo, Paula Andrea Carrillo

El mercado de capitales en Colombia

Referente teórico

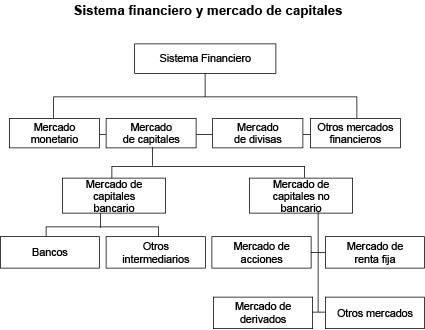

El mercado de capitales es el conjunto de mecanismos a disposición de una economía para cumplir la función básica de asignación y distribución, en el tiempo y el espacio, de los recursos de capital, los riesgos, el control y la información asociados con el proceso de transferencia del ahorro a la inversión.

La estructura del mercado de capitales se resume en el siguiente gráfico.

De acuerdo con el tipo de instrumentos e instituciones que se utilicen, el mercado de capitales se puede clasificar en intermediado o bancario cuando la transferencia del ahorro a inversión se hace a través de intermediarios (bancos, corporaciones financieras, fondos, mutuos, etc.); o no intermediado, cuando dicha transferencia se hace directamente a través de instrumentos. En este caso el mercado se considera no bancario y está compuesto por cuatro submercados: el de acciones, bonos, derivados, y otros mecanismos de contacto directo entre oferentes y demandantes de recursos. (Misión de estudios del mercado de capitales)

Aunque en Colombia se conjugan todos estos elementos para formar la estructura del mercado de capitales nacional, se observa un atraso sustancial en este, si se tiene en cuenta la proporción de la actividad financiera no intermediada en el producto de naciones extranjeras con índices de bursatilidad significativos.

Entre algunos de los factores que no han permitido dinamizar el mercado de capitales en Colombia, y que han mantenido al país al margen del avance internacional, en este aspecto, se destacan:

1. La inestabilidad macroeconómica colombiana, particularmente el déficit fiscal1 y en cuenta corriente, que ocasiona mayor incertidumbre sobre las tasas de interés, además de otras variables económicas relevantes, con su consecuente efecto sobre los niveles de inversión y ahorro.

El deterioro de las finanzas públicas se convierte en un elemento determinante si se tiene en cuenta el clima de desconfianza que genera en la economía; esto, sumado a la crisis internacional, el recrudecimiento de la violencia, la disputa del territorio nacional por los diversos grupos armados, el alto nivel de impunidad, factores que se conjugan y agudizan el problema de credibilidad en el país, desplazan la inversión productiva a otros países. Otro aspecto que preocupa, es el bajo grado de competitividad en Colombia, situación que se corrobora con el resultado de estudios internacionales que ubican el país como el sexto menos competitivo, de un total de 59 economías analizadas; esto indica la carencia de una verdadera política de apertura y reconversión industrial con miras a mejorar los niveles de ingreso per cápita y a aumentar el crecimiento de la economía.

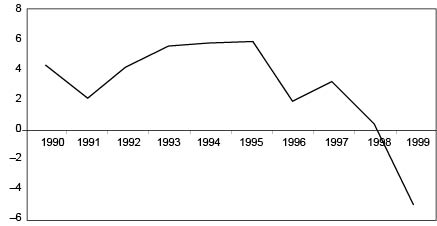

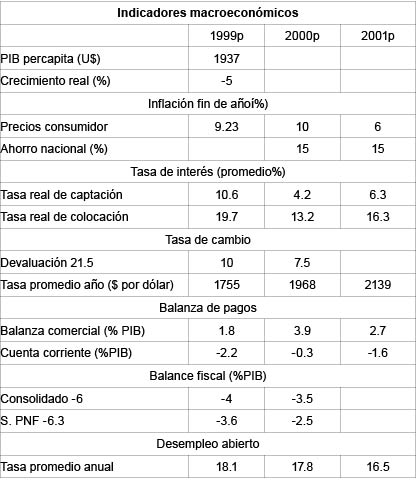

Los resultados en materia de crecimiento del producto nacional, abajo ilustrados, confirman la situación expuesta:

Comportamiento del PIB

En los años noventa Colombia presentó tasas de crecimiento positivas, pero inferiores a las de la década anterior. El mayor crecimiento, después de la apertura económica, se presentó en 1994, con un 5.8%, mientras que en los años siguientes la economía creció el 5.7% y 2.0% . Este último, el crecimiento más bajo del cuatrienio 1994-1998 y relacionado con la política de estabilización económica, que buscó reducir la inflación a través de una política monetaria restrictiva mientras se observaban altas tasas de interés en la economía; además de la reducción de las exportaciones y el paso del ciclo constructor por su etapa descendente. Para 1999 el exagerado descenso en el producto sería del 5%, asociado fundamentalmente a la crisis financiera que afectó el sector constructor e industrial.

La evolución de otras variables económicas, como el recaudo de ingresos públicos vía impuestos, el comportamiento de la tasa de interés, las transferencias a las entidades territoriales, la tasa de cambio, entre otras, explican el deterioro de la inversión pública, la caída en la inversión privada y, sobre todo, la disminución real del ahorro nacional que ayuda a agudizar el problema del mercado de capitales en el país.

2. La alta concentración del mercado accionario, acompañado por la baja oferta de papeles constituyen características propias de un mercado cerrado, en el que los agentes participantes son esencialmente empresas consolidadas con gran apropiación de los mercados. En Colombia las 10 acciones más transadas, representaron el 64.20% del total transado en 1993 y el 82% en 1995. En 1997 las 10 acciones más vendidas representaron el 70% del total de las transacciones y se estima que actualmente el 80% del volumen de acciones transado recae en 13 compañías.

Adicionalmente, los índices de concentración de mercado para Colombia se ubican en los más altos del mundo entre el 65% y el 80% para las tres bolsas: Medellín, Bogotá y Occidente. La experiencia permite concluir que la mayor concentración ocasiona ineficiencia en la valoración de activos. Por lo tanto, países con indicadores de concentración altos, como Colombia, tienden a poseer mercados más pequeños, presentar menos volumen de transacciones y valorar en forma menos eficiente el riesgo. (Misión de estudios del mercado de capitales)

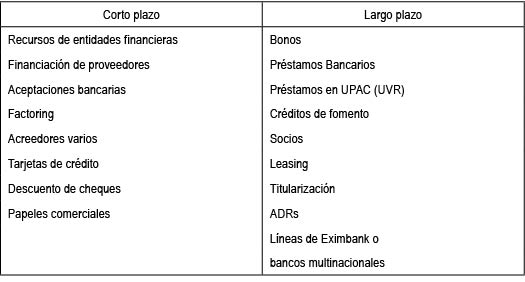

En Colombia la alta concentración de la propiedad y la mentalidad de los empresarios a realizar emisiones de acciones, por temor a perder el control, sufrir interferencia en el manejo de la empresa, además por considerar excesivos los costos y trámites, son los factores que más limitan el desarrollo del mercado accionario privado. La siguiente tabla resume las fuentes de financiación utilizadas en el país confirmando la desfavorable posición de la actividad bursatil frente a la competencia en el mercado financiero y de capitales.

Descripción del problema

El pobre desarrollo del mercado de capitales en Colombia, tiene su origen entre otros, en fallas estructurales de la economía, el poco incentivo gubernamental y de otros organismos, para fomentar actividades asociadas al mayor riesgo que ha concentrado grandes volúmenes de capital en el sector bancario, como principal mecanismo de inversión y financiación de deuda privada y pública; esto genera menor competitividad del sector frente al mercado intermediado ocasionando gran retraso y marginalidad en el contexto internacional.

Análisis prospectivo para la integración del sector financiero colombiano a los mercados internacionales

Justificación de la parte prospectiva (Descripción del ejercicio)

La década de los 90 fue importante para el sector financiero pues durante este tiempo se presentó un vigoroso crecimiento y una mayor participación de los bancos dentro del mercado. De este periodo se destaca un continuo proceso de "profundizaciónfinanciera", dado por el incremento de la relación existente entre el ahorro global y el tamaño de la economía, mostrando este índice un significativo repunte desde finales de los ochenta con el 32.3% al 47.8% en 1997; este hecho se reflejó en la ampliación de los servicios financieros especialmente del mercado de capitales bancario, el fortalecimiento de las entidades y la globalización de las actividades del sector.

Sin embargo, los dos últimos años de la década pasada, se tornaron críticos; el proceso de crecimiento se vio afectado, tanto por la crisis financiera internacional, como por el colapso de la economía doméstica. Elementos como las pérdidas registradas por la banca pública, asociadas a sus altos niveles de corrupción, y el deterioro de la cartera, como consecuencia de altos niveles en la tasa de interés, entre otros, plantean la necesidad de diseñar alternativas futuras que permitan adoptar medidas tendientes a mejorar las actuales condiciones, como hecho determinante en la ampliación y desarrollo de los mercados financieros colombianos , su incidencia sobre el sistema económico nacional, además de su inserción dentro del contexto internacional.

El análisis prospectivo proporciona elementos de gran validez y utilidad que hacen posible el diseño de estrategias que vislumbren un mejor futuro, en especial para el caso del mercado bursátil colombiano.

Para facilitar el entendimiento de las estrategias y las pautas seguidas para obtener éstas, es preciso entender que la prospectiva, como disciplina, sustenta su análisis sobre diversas técnicas o métodos que, unidos, ofrecen una gama de posibilidades que permiten a los actores del problema en cuestión, tomar decisiones acertadas con respecto al futuro. Para obtener respuestas con respecto al problema planteado en el mercado bursátil, se optó por seguir los parámetros del método Mactor o de análisis de actores. El método Mactor busca valorar las relaciones de fuerza entre los actores, estudiando sus convergencias y divergencias con respecto a un cierto número de posturas, además de sus objetivos asociados.

Es importante anotar que los análisis prospectivos adquieren importancia en la medida que se disponga de información de tipo interdisciplinario, es decir, es necesario el aporte de un grupo de personas con diferente postura frente a la problemática en estudio, pues se requiere de la información que el mayor número de expertos en el tema, puedan suministrar, sobre actores, variables y estrategias.

Con el fin de identificar los actores y la forma en que éstos influyen sobre el problema, se construyó una encuesta diligenciada por varios expertos, siendo ésta el principal soporte, utilizado como punto de partida del análisis prospectivo, para la integración del sector financiero colombiano a los mercados internacionales, cuyo objetivo final es mostrar un abanico de escenarios aproximados a la realidad del mercado en el futuro, presentando un conjunto de estrategias que conlleven a reducir su alta marginalidad en el contexto internacional.

Identificación de actores

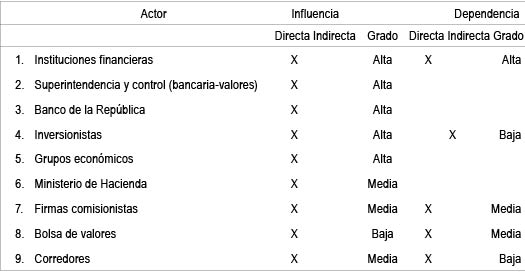

Resultado de la Encuesta a Expertos (Matriz de resultados)

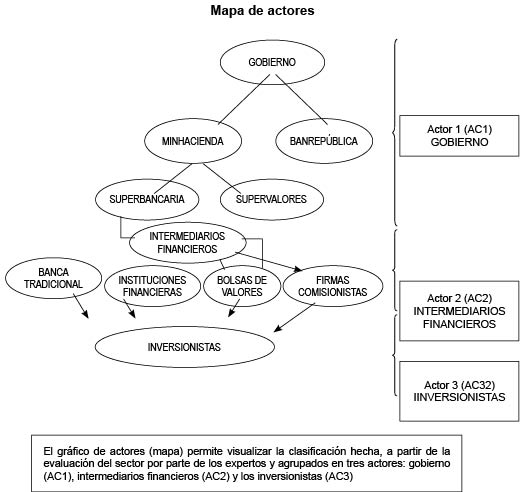

Una vez analizada la opinión de los expertos, se identificaron los siguientes actores con sus respectivos grados de influencia y dependencia dentro del mercado de capitales colombiano:

Descripción de los actores

1. Instituciones financieras

Son aquellas instituciones que tienen por función principal la captación de recursos a término, por medio de depósitos o de instrumentos de deudas a plazo, con el fin de realizar operaciones activas de crédito y efectuar inversiones. Las instituciones financieras son los únicos intermediarios financieros que están autorizados dentro del giro cotidiano de sus negocios, a realizar y mantener inversiones y participaciones en empresas del sector real de la economía. Entre estas instituciones se encuentran: bancos comerciales, corporaciones de ahorro, corporaciones financieras, compañías de leasing, fondos de pensiones y cesantías, etc.

2. Superintendencia y control

Superintendencia Bancaria: Organismo de carácter técnico adscrito al Ministerio de Hacienda y Crédito Público con calidad de autoridad supervisora de la actividad financiera y aseguradora.

Superintendencia de Valores: Organismo de carácter técnico adscrito al Ministerio de Hacienda y Crédito Público que tiene por objeto estimular, organizar, y regular el mercado público de valores.

3. Banco de la República

Banco central de Colombia creado por la ley 25 de 1923. Máxima autoridad monetaria, cambiaría y crediticia del país cuyo objetivo principal es el control de la inflación a través de las herramientas económicas a su disposición.

4. Inversionistas

Personas jurídicas y naturales que utilizan sus excedentes o buscan financiar sus déficit económicos mediante la adquisición de acciones o títulos negociables en el mercado financiero.

5. Grupos económicos

Grupos de empresas que forman Holdings hiperdiversificados.

6. Ministerio de Hacienda

tabilidad económica y darle dinámica al proceso económico del país con el fin de mejorar el bienestar de la sociedad.

7. Firmas comisionistas

Sociedades anónimas previamente autorizadas por la superintendencia de valores para actuar en el mercado y aceptadas por una Bolsa de Valores para la compra-venta de títulos por cuenta de sus clientes. El comisionista de Bolsa no sólo es un intermediario en la compraventa de títulos; además es asesor de decisiones de inversión.

8. Bolsa de Valores

La bolsa de valores es el lugar donde se congregan los compradores y vendedores de títulos valores, a través del comisionista de bolsa, para negociar en un mercado abierto organizado y vigilado. Son sociedades anónimas cuyos accionistas son las Firmas Comisionistas en partes iguales, pudiendo también serlo asociaciones o corporaciones sin ánimo de lucro. Están sometidas a inspección, vigilancia y control de la Superintendencia de Valores que depende del Ministerio de Hacienda.

9. Corredores

Intermediario autorizado para operar en los mercados financieros, actúa comprando títulos para su cuenta y la de sus propios clientes.

Análisis de los actores

Se establecen gráficos complementarios donde se persigue relacionar los diferentes actores en función de su actividad, con el objetivo posterior de encontrar las divergencias y convergencias posibles. Por tanto eta fase del método permite visualizar los actores de manera integrada.

Cuadro estratégico

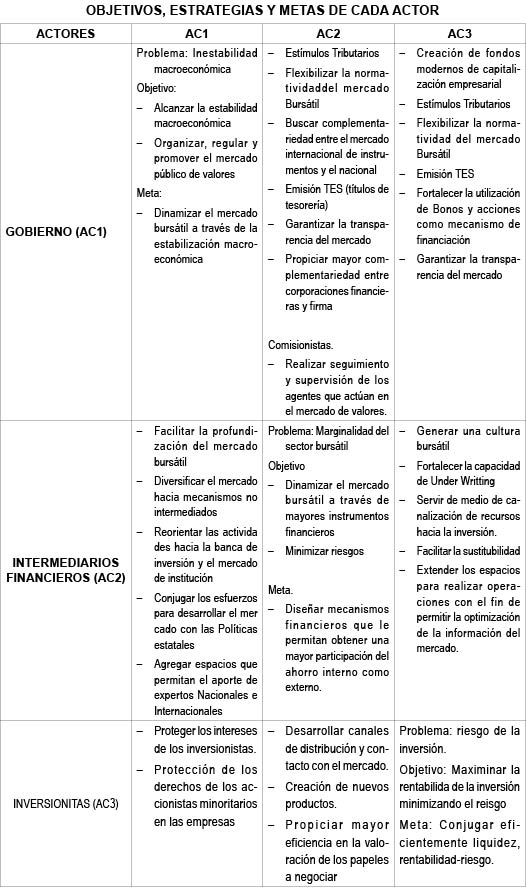

En el juego de actores del mercado bursátil, se hace referencia a los objetivos de los actores definidos con base en la evaluación hecha por los expertos, agrupados de acuerdo con sus características dentro del mercado, en función de sus objetivos, comportamiento y criterios de decisión.

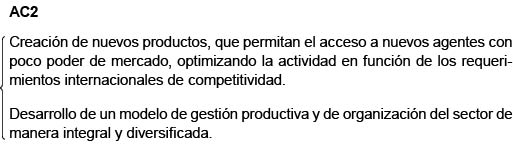

Para simplificar el análisis del Método Mactor, se presentan tres actores: Gobierno (AC1), intermediarios financieros (AC2) e inversionistas (AC3). En el caso del Mercado Bursátil en Colombia, los expertos consideraron 9 actores, de los cuales se desprenden un conjunto de objetivos.

La matriz de juego de actores del Mercado Bursátil para Colombia, se presenta de forma cuadrada. Las casillas de la diagonal principal presentan el problema, el objetivo y la meta de cada actor en relación con el problema planteado para el sector. El resto de la matriz representa la influencia entre los actores de manera que al leer, en términos de la fila se encuentra la acción de un actor en términos del otro y si se considera la columna, es la actuación de un actor sobre el otro.

El resultado esperado de dicha matriz, es identificar las estrategias y variables asociadas a los factores que permitan la construcción de escenarios para el desarrollo futuro del Mercado Bursátil en Colombia.

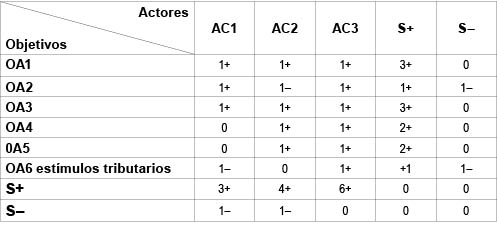

Objetivos para el análisis de convergencia y divergencia entre actores

Objetivos

OA1: Alcanzar la estabilidad macro-económica

OA2: Organizar, regular y promover el mercado público de valores

OA3: Dinamizar el mercado bursátil a través de mayores instrumentos financieros

OA4: Minimizar riesgos

OA5: Maximizar la rentabilidad de la inversión minimizando el riesgo

OA6: Establecer estímulos tributarios

Las premisas para la determinación de las convergencias y divergencias son:

a. Valor mas uno (+1): actor i a favor del objetivo i

b. Valor menos uno (-1): actor i opuesto al objetivo i

c. Valor cero (0): Indiferente al objetivo

En la columna S+ se totalizan la cantidad de actores que convergen en el objetivo, en S– los que divergen.

El objeto de esta etapa es encontrar la relación de fuerzas entre actores, evaluando su posicionamiento y objetivos. La elección consiste en identificar las opciones estratégicas posibles, detectando los propósitos coherentes, que permitan generar alianza de actores.

De las sumas positivas y negativas de las filas o las columnas de la matriz de objetivos divergentes y convergentes se puede determinar que:

La estabilidad macroeconómica (OA1) y la Dinámica del mercado bursátil a través de mayores instrumentos financieros (OA3) son objetivos que convergen entre los actores, mientras que la organización, regulación y promoción el mercado público de valores (OA2), la minimización de riesgos (OA4), la maximización de la rentabilidad de la inversión minimizando el riesgo (OA5) presentan alguna divergencia entre actores, adicionalmente el establecimiento de los estímulos tributarios es el objetivo que mas divide e implica a los actores.

Método de escenarios

Determinación de estrategias

A partir del análisis de convergencia y divergencia de objetivos, para cada actor, es posible determinar las estrategias que cada uno de ellos debe seguir, con el fin de solucionar la problemática planteada:

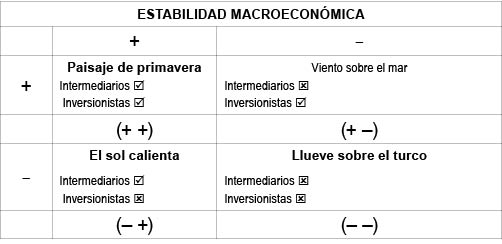

En estas condiciones el mercado se moverá en cuatro escenarios posibles, según las relaciones estratégicas entre los intermediarios e inversionistas:

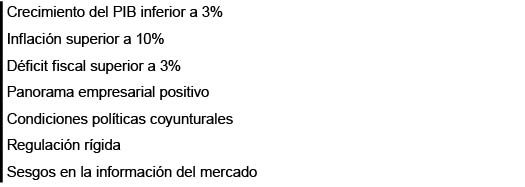

Llueve sobre el surco

Condiciones macroeconómicas no suficientes para restablecer condiciones de crecimiento acelerado y aumento de los niveles de ahorro privado, de otro lado la regulación y vigilancia del sector son ineficientes. Es el peor escenario, los inversionistas están indefensos pues sus decisiones son muy arriesgadas dada la ausencia de control estatal, adicional-mente, la inestabilidad macroeconómica trae consecuencias adversas para los objetivos de los intermediarios y los inversionistas.

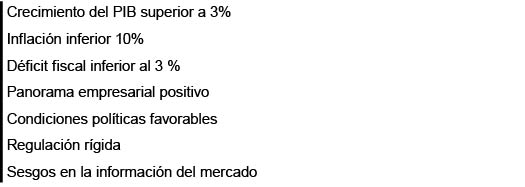

Viento sobre la mar

El efecto esperado de las medidas macroeconómicas indica que el proceso de ajuste es demasiado lento en los diversos indicadores económicos. A pesar de esto se puede ejercer una regulación y vigilancia eficiente. Las estrategias macroeconómicas no son efectivas, las de vigilancia y control son eficientes. Escenario intermedio en el cual los inversionistas se ven favorecidos por el respaldo del Estado/ poseen información transparente y aplazan sus decisiones de inversión minimizando el riesgo sobre capital, los intermediarios se ven afectados por las condiciones macroeconómicas negativas y la actitud reacia de los inversionistas.

p>

El sol calienta

El ajuste macroeconómico induce la economía al crecimiento acelerado recuperando la confianza y el equilibrio en las diferentes variables del entorno económico. La regulación y vigilancia del mercado bursátil son ineficientes. Estrategias macroeconómicas efectivas pero de vigilancia y control ineficientes. En este escenario los intermediarios financieros se aprovechan de la carencia de control estatal para maximizar sus márgenes, utilizando la información que poseen apoyados en condiciones macroeconómicas favorables.

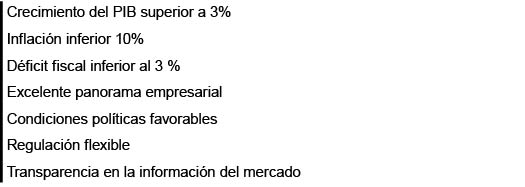

Paisaje de primavera

Escenario óptimo donde el gobierno cumple con los objetivos estratégicos propuestos, las condiciones del merca-do son favorables para su mayor competitividad, la transparencia en la información y las excelentes condiciones económicas optimizan las decisiones de los inversionistas maximizando los objetivos de los intermediarios.

Matriz de escenarios

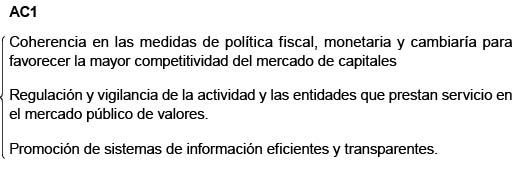

Regulación y Vigilancia

Para la matriz de escenarios se determinaron como líneas estratégicas a cargo del gobierno, la estabilidad macroeconómica, la regulación y vigilancia de la actividad en el sector.

La línea estratégica de regulación y vigilancia busca proteger los intereses de los inversionistas, obteniendo una respuesta positiva de estos, frente a la regulación eficiente de los organismos del estado, apoyados en la información transparente y libre de sesgos que se proporcione en el mercado. Mientras que la estabilidad macroeconómica, representa el mayor fundamento para las decisiones de los inversionistas, el deterioro de las variables económicas o el repunte de estas, será sin duda el principal determinante de la actividad inversora.

Conclusiones

El momento que vive el país, marcado por la recesión económica de profundidad y la crisis financiera global, representa la mayor oportunidad de cambio estructural en la economía. La movilización de las entidades estatales y en general de la sociedad, hacia la reconstrucción de la actividad productiva, determinan la pertinencia para la configuración de estrategias que busquen el desarrollo del mercado bursátil colombiano, dado el gran potencial para la generación de recursos y productos financieros, de bajo costo, dirigidos a inversionistas nacionales y extranjeros.

La participación de las entidades que conforman el mercado de capitales no intermediado, en el proceso de dinamización del sector, requiere de un esfuerzo conjunto para la creación de mecanismos que permitan la participación de pequeños inversionistas en las actividades del mercado, con el fin de reducir el alto índice de concentración existente. La innovación en productos, acordes a las necesidades y condiciones de estos agentes, apoyados en reglamentaciones flexibles que impliquen bajos costos y riesgos en la inversión, constituyen factores esenciales para alcanzar los propósitos expuestos.

La mayor participación de inversionistas extranjeros en la actividad financiera nacional, es un elemento esencial para aumentar el tamaño y competitividad del mercado en el contexto internacional. Las condiciones económicas adversas; agudizadas por la actual crisis de la estructura política (en trámite de reforma) y las presiones del FMI ante los desajustes macroeconómicos, disminuyen la credibilidad en el país, ya entorpecida por la pugna de los grupos armados que operan en el territorio, los altos niveles de corrupción, y la falta de celeridad y voluntad estatal en la solución de conflictos; todos, factores que se reflejan en el deterioro de las variables económicas más relevantes, y terminan por reducir la inversión extranjera.

La construcción de mercados eficientes que promuevan la competencia entre productos e instrumentos del mismo sector, apoyados en eficientes sistemas de información, permitirán cambiar la mentalidad del inversionista nacional y aumentar su tolerancia al riesgo, utilizando el mercado de capitales, como principal alternativa de inversión, a través de instrumentos de corto y largo plazo.

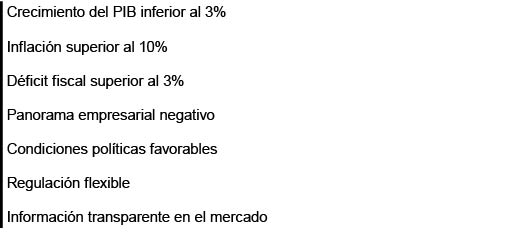

La viabilidad de las acciones que se emprendan para los fines planteados, exige de un alto grado de cooperación y articulación entre los diferentes actores, que permita el desarrollo del escenario paisaje de primavera, donde el éxito de las políticas económicas adoptadas, se reflejen en crecimiento del producto, control de la inflación, mayores indicadores de confianza, panorama empresarial favorable, regulaciones acordes a las necesidades del mercado y transparencia en el suministro de información.

Fuentes de consulta

Misión de estudios del mercado de capitales

Diccionario económico y financiero. Heriberto Escobar Gallo

Revista: Carta Financiera, Los mercados de opciones y futuros financieros. Perfil de Coyuntura Económica Universidad de Antioquia, Dinero, Fedesarrollo, Cámara de Comercio y Coyuntura Económica.