ARTÍCULOS

ANÁLISIS RIESGO PAÍS

Grupo Interés Investigación*

*Grupo de Interés Facultad de Economía Industrial (FEl) Coordinador Heriberto Escobar G, Participantes Carlos Julio Ramírez A, Gisela Monsalve E.

La metodología riesgo país, esta destinada a identificar los posibles problemas políticos y económicos que enfrenta el territorio colombiano en el inmediato futuro, a partir de un examen riguroso de las decisiones estratégicas de un gobierno en actividades políticas, económicas y sociales.

Por lo tanto, la valoración del Riesgo País permitirá la estimación de un índice global de riesgo que servirá para obtener una clasificación del país y las posibilidades de inversión en la región.

El establecer una cantidad máxima que estaría dispuesta a invertir una determinada institución en país extranjero, es el último propósito del Análisis de Riesgo País. Sin embargo, no existe un acuerdo sobre reglas a seguir para determinar esa cantidad máxima. En lo que sí se está de acuerdo es en que se trata de una decisión cuya responsabilidad ha de recaer en la dirección de las diferentes instituciones a consecuencia de las variables políticas que intervienen en la decisión.

Por lo anterior, se pretende dar un vistazo a la situación político social y económica, como elemento fundamental para llegar a determinar el grado riesgo país para Colombia.

1. SITUACIÓN POLÍTICO SOCIAL

Introducirse en la discusión político social del país, no es tarea fácil; Para ello habría que especificar determinados lineamientos que nos proporcionen una idea global de quienes participan en ella.

Una de esas instituciones participantes es el Estado, concebido como el conjunto diferenciado y permanente de instituciones (administrativas, burocráticas, legales, extractivas y coercitivas) enmarcadas en un territorio geográficamente delimitado al que generalmente se denomina sociedad dentro del cual logra ejercer el monopolio al respaldo que le otorga el centro monopólico de los medios de violencia y coerción1.

Nótese respecto de esta definición, que si bien se realza el monopolio del uso de la fuerza como medio exclusivo del Estado y respaldo último de sus acciones; el elemento funcional predominante del significado no es el ejercicio de la fuerza, sino el monopolio de la creación de normas que comprometan al conjunto de la sociedad. Lo que quiere decir que tanto el Estado como las instituciones que lo conforman no son el eje central del territorio, sino un instrumento para el cumplimiento de su finalidad esencial: el establecimiento de cierto orden interno.

Por tanto, cabría señalar a nuestro juicio que el gobierno se ha caracterizado por poseer estructuras políticas débiles y tambaleantes, altos niveles de corrupción e ineficiencia, unos partidos políticos poco representativos; instituciones deslegitimadas e incapaces de disciplinar el poder económico, y una sociedad civil poco comprometida con las disposiciones estatales.

Así, el Estado se caracteriza entonces por una gama de ideas sueltas, el cual pide a gritos soluciones para la óptima utilización de su fuerza de acción; para ello necesita de varios elementos para la estructuración tanto de la política como de la sociedad: en primera instancia debe observar el comportamiento político-social, en segundo término, analizar la masa crítica, y por último los agentes.

En lo que concierne al primer elemento, se ha visto que la situación de crisis social y de legitimidad del régimen (político), se ha agravado por el surgimiento de nuevos ingredientes degradantes como la violencia, la corrupción, la intolerancia, crecimiento a niveles del 40% de la población marginal, violación de los derechos humanos por parte de las instituciones estatales y paraestatales, así como de la propia guerrilla, correspondiendo al cuadro histórico inmodificado del país.

Al esquema anterior se añaden nuevos elementos de ilegitimidad del régimen (Estado y élites dominantes), tales como la corrupción extendida de la burocracia en todos lo niveles de la administración pública; la falta de ley y orden, con sus secuelas de criminalidad, desorden social e inseguridad de la población tanto urbana como rural; la penetración del narcotráfico en las esferas del Estado; la desatención de las políticas públicas hacia la defensa del bien común y del interés social; por último capacidad de establecer un sistema democrático que cumpla con todo lo expuesto en sus principios.

Lo que respecta al segundo elemento, el de la masa crítica que se refiere a la población con intenciones de voto; existe un sector muy grande de la población que no se identifica con los partidos tradicionales, es por ello que han surgido varios movimientos de oposición que han volcado a las urnas un gran número de votantes, los cuales permanecen esperanzados y a la expectativa de que se cumplan al menos parte de lo predicado, es decir asumen el costo de concurrir a las urnas motivado solo en la defensa del bien común vulnerado. Por desgracia este hecho no ha sido ejecutado en su mayor expresión; los nuevos cambios han resultado ser la peor medicina para la enfermedad que afronta la nación.

Cuando se hace referencia a los agentes, lo relacionamos con la masa crítica: que por no ser homogénea, puede ser activada por diferentes agentes: individuales y colectivos; carismáticos y cognitivos.

El cuello de botella que impide la acción colectiva es el vacío de liderazgo capaz de convertir a la masa crítica en una o varias estructuras en capacidad de actuar solidariamente en movimientos por la justicia social, por la re-construcción moral, por la democracia, por la defensa de la paz y de otros bienes públicos.

Por último es conveniente señalar, que la crisis de los partidos tradicionales, el descrédito de la clase política, de la burocracia, del parlamento y de otras instituciones del Estado, conllevan a que la estructura política de nuestro país sea concebida como de máximo riesgo al interior del indicador político, factor preponderante para el análisis y valoración del Riesgo País.

Como factor adicional al análisis de la situación político social, y que afecta drásticamente al país, es la pobreza. Un hogar es pobre cuando sus ingresos no son suficientes para obtener una canasta de consumo por persona; esto es lo que se denomina Línea de Pobreza.

La Línea de Pobreza en el País es afectada por diferentes variables, entre las cuales tenemos: La tasa de desempleo, la tasa de cambio, el nivel de educación, entre otras.

Como factor preponderante tenemos que, el aumento en las tasas de desempleo afecta los ingresos de los hogares a través de la disminución del número de persona que perciben ingresos y/o de la disminución de los ingresos reales.

Por su parte, la depreciación de la tasa de cambio real aumenta, en todos los casos, el porcentaje de hogares bajo la línea de pobreza. De hecho, la devaluación real tiene efectos sobre los precios de los bienes transables; entre ellos, alimentos, que constituyen una parte importante de la canasta familiar de los más pobres.

Otro Agente predominante, es el nivel de educación de la fuerza laboral, que también influye y presiona fuertemente sobre los bajos ingresos percibidos por las familias de escasos recursos. Es por ello, que los aumentos en la productividad se traducen en mayores ingresos para los hogares, inclusive para aquellas familias compuestas por individuos de bajo nivel de escolaridad. Para el caso colombiano, existe la evidencia a favor de la hipótesis según la cual la mano de obra calificada, que aunque genere mayor productividad; sí se beneficia de los rendimientos pecuniarios originados en el mayor capital humano de la economía.

Por consiguiente, la incidencia de la pobreza para el total nacional decreció de 50,9% en 1988 a 41,4% en 1997; mientras que la pobreza rural aumentó del 55% al 63% entre 1991 y 1993, para caer el 60% en 1997. Esto muestra que los grandes avances en la reducción de la pobreza se han dado en las zonas urbanas.

Aun así, los gobiernos en su afán de desacelerar los niveles de pobreza, han creado muchos programas en pro de su disminución, dirigidos básicamente al mejoramiento y cubrimiento de las Necesidades Básicas Insatisfechas (NBI)2: Las administraciones estipulan al interior de sus planes de desarrollo, un porcentaje significativo para transferir al "sector más deprimido". Pero como lo evidencian los datos, la zona rural es la más afecta dentro de la Línea de pobreza, y es la menos cobijada por los beneficios que sus programas plantean.

Cabe esperar que a medida que un país se desarrolla tiende a disminuir sus insuficiencias nacionales en el frente social, y de allí que un buen desempeño social venga dado por la tasa a la que se reducen esas insuficiencias económicas.

Indicadores Básicos de este desempeño de insuficiencias, se resumen en el siguiente cuadro:

Para finalizar, la gobernabilidad futura del presidente Pastrana depende de su capacidad y astucia en el tema de la paz. Un dialogo de paz con tropiezos, una guerra sin tregua entre los actores del conflicto, los esfuerzos insuficientes por parte del gobierno y la recesión que no cede, son razones suficientes para tener al pueblo Colombiano en controversia y confusión.

Pero la sensación de desgobierno que perciben los colombianos se ha incrementado por la vivencia de una recesión económica tan prolongada que cada día crea mayor pesimismo y desasosiego; por lo tanto, gobernar un Estado debilitado, el cual no garantiza seguridad a sus ciudadanos y controla cada día una porción menor de territorio adjunto a la crisis económica, exige un extraordinario milagro para liderar un proceso de paz serio y en que las partes se comprometan a cumplir lo propuesto en la agenda; comenzando por el acuerdo sobre el respeto a los derechos humanos y al derecho internacional humanitario.

2. SITUACIÓN ECONÓMICA

El PIB del año pasado, representa el crecimiento más bajo de la economía Colombiana desde 1982, cuando se incrementó en un 0.9%. El bajo dinamismo de la economía durante 1998 nos llevó a un crecimiento de sólo 0.6%. Para este año algunas instituciones esperan que la economía crezca un 0.8%, mientras otros analistas estimen un crecimiento negativo e incluso nulo.

Al crecimiento de solo el 0.6%, contribuyó el detrimento de la actividad constructora, la industria y los servicios, en especial los financieros. En disparidad, la minería y la agricultura fueron los sectores más dinámicos en 1998, aunque con un crecimiento mediocre.

El año de 1998, no fue el mejor para el sector constructor, lo anterior a causa del excesivo incremento de las tasas de interés desde 1997, que disminuyó la demanda por créditos de vivienda; la crisis del sistema UPAC, a la cual el gobierno a prometido sinnúmero de alivios, que conllevan a entorpecer más la situación en la que se encuentran los deudores, y por último el poco incentivo a la inversión en este sector.

Otro factor que ayudo a que el PIB fuera tan bajo, fue la actividad industrial que decayó durante 1998 con un registró de 0.5% frente a 2.6% de incremento en 1997. Este comportamiento estuvo asociado a la contracción del valor agregado de la producción de café elaborado y de las actividades dedicadas a la producción de muebles, maquinaria y suministro eléctrico; además de la producción maderera.

El PIB de los servicios públicos, también presentó una tendencia recesiva y acumuló un crecimiento de 0.3% inferior al 3.5% del incremento en 1997. Esto debido especialmente al deterioro de 2.64% en los servicios financieros, comparado con el de 1997 que fue de 2.5%; y además la desaceleración de los servicios: comercio, transporte, servicios sociales, comunales y personales.

Con respecto a la actividad Minera, según resultados del DANE; la producción promedio para 1998 alcanzó 754.345 barriles diarios de crudo, frente a un promedio de 652.184 barriles diarios de crudo en 1997. Este resultado fue inferior en 79.976 barriles diarios de crudo a la meta oficial prevista a comienzos del año. Pero a pesar del incremento en la producción y en el nivel de exportaciones de petróleo, las dificultades del mercado internacional del crudo propiciaron una caída continua en el precio a lo largo del año de 1998.

Durante 1998 el sector agropecuario creció 0.8%. frente a la reducción de 0.1% registrada en 1997. Este comportamiento estuvo asociado al dinamismo del valor de la producción del café pergamino, que creció cerca de 14% del PIB. Sin embargo, la disminución en el ritmo de crecimiento del resto de la agricultura (-3.43%) limitó un mayor incremento en la participación del sector.

En otro contexto, las actuales tasas de desempleo continúa en ascenso situándose en 19,5%, esto se debe a que la oferta de empleo se ha reducido sustancialmente, debido a la fuerte situación por la que atraviesan las empresas; las cuales tienen que disminuir sus costos con despidos masivos para poder sobrevivir en el mercado aunque sea cubriendo sus costos. A esta situación sumamos el hecho de que la población desempleada pasó de 798.010 personas a finales de 1997 a 1'091.664 personas al final de 1998, es decir, aumentó en cerca de 300 mil personas, lo que equivale al 37% de crecimiento3.

Por otro parte, el comportamiento de la inflación con una tendencia a la baja, permite abrigar cierto optimismo en relación con el futuro económico, es de anotar que esta propensión al descenso es debido a la reducción del poder adquisitivo y por la baja demanda de bienes, propiciado por el alto desempleo.

Esta reducción de la inflación tiene impactos positivos dentro de la economía del país, uno de ellos es: a menor inflación se reducen los costos de los exportadores, pues se traduce en una devaluación real de la tasa de cambio, con lo que los productos colombianos ganan competitividad en el corto y mediano plazo.

Es importante señalar como aspecto positivo, que la tendencia deflacionista le permite al Banco de la República mayor margen de maniobra en el manejo monetario. Es decir, le otorga la posibilidad de darle mayor liquidez al mercado con el fin de que se mantenga la reducción en las tasas de interés, lo que genera un importante incentivo para la reactivación de la inversión privada.

Es por eso que una de las políticas actuales del Banco de la República es disminuir la tasa de interés de captación (DTF), la cual se encuentra actualmente en un 18.23% E.A.; pero cabe anotar, que no se ha preocupado por el factor preponderante en la liquidez, que es la tasa de interés de colocación; la cual se mantienen aún en alto nivel; lo que ha generado una caída en la demanda de créditos por el alto costo que so debe pagar por ellos. En contraste. El Banco

Central opta por proporcionarle la suficiente liquidez al mercado a través de Repos4; es relevante anotar que esta liquidez es temporal, porque en el momento en que la autoridad lo decida, restringe la liquidez.

En las últimas semanas la demanda de efectivo se disparo considerablemente, este hecho es atribuido en parte a un aumento significativo en el uso de dinero para comprar dólares, toda vez que existe la expectativa de una mayor devaluación, es decir, de nuevas alzas en el precio de la divisa. La demanda de efectivo por parte del público, registra un incremento del 18,5%, en contraste con los saldos en las cuentas corrientes de los bancos que muestran una caída de 11,8%, por lo cual reclaman una mayor inyección de liquidez.

Aunque el emisor ha venido liberando recursos a los establecimientos de créditos por unos $600.000 millones, la banca considera que la liquidez debe ser mayor y de más larga duración, para poder reabrir el crédito al sector productivo.

Pero la enorme demanda de efectivo por parte del público, tiene implicaciones negativas en la liquidez del sector financiero, pues impide un adecuado suministro de créditos. El uso de volúmenes importantes de efectivo también es atribuible a la decisión de los clientes de la banca de evadir el pago del impuesto del 2 por mil.

Entre otras cosas, el mercado accionario continua bastante deprimido; situación provocada por las tasas de interés, por la devaluación y por la tendencia tambaleante de la tasa de cambio, que por cierto en Junio 28 de 1999, el Banco Central optó por aumentar en un 9% el piso y el techo de la Banda (corredor cambiado), como consecuencia del alto grado de especulación con respecto al dólar.

El sector financiero ha sido el más afectado por las dos últimas situaciones (tasa de cambio y tasa de interés), ocasionándoles graves pérdidas, adicionándole, la crisis del sistema UPAC y la situación de violencia por la que atraviesa el país, que continua frenando la entrada a la inversión extranjera, generando temor entre los inversionistas.

Para finalizar, los precios internacionales, del café y el petróleo no se recuperan, y aunque ha mejorado un poco este año la posición de la balanza comercial, el manejo revolucionante del tipo de cambio, no permite avizorar mejores resultados.

2.1. SECTOR EXTERNO

Una de las características predominantes en la estructura económica de los países subdesarrollados, es la estabilidad del sector externo, factor que históricamente se ha presentado como una de las principales limitantes al crecimiento económico de los mismos, Colombia en su condición de país en vías de desarrollo no ha sido ajeno a esta realidad.

Del análisis de la evolución de las principales variables del sector se infiere que los procesos de ajuste al sector externo desde 1967 hasta hoy, han recaído en gran medida sobre los movimientos de la balanza comercial, paralelo a la abundancia o escasez coyuntura] de divisas. Este comportamiento oscilante de la balanza comercial se ha manifestado en la opción de variadas posiciones en materia de política de comercio exterior, en un marco que desde el cierre indiscriminado de las importaciones hasta la apertura según sea la coyuntura cambiaria del momento, está haciendo de la política un instrumento más en la corrección de los desajustes cambiarios y monetarios. Esta característica del sector externo colombiano ha hecho de la política de comercio exterior un elemento fundamental en el diseño de la política macroeconómica, así como de la estrategia de desarrollo económico de largo plazo.

En 1998, se amplió el desequilibrio de la cuenta corriente de la balanza de pagos alcanzando el 6.6% del PIB. Esta situación se debió al aumento del déficit comercial en cerca de 1 punto del PIB y por el aumento en el déficit de servicios. Se espera para 1999 que el déficit de la cuenta corriente sea de aproximadamente US$ 3,805 millones, equivalente a 3.9% del PIB. Este es el resultado de los saldos negativos de la cuenta de bienes y servicios no factoriales, de US$ 1,643 y de la cuenta de la renta de los factores, de US$ 2,700 millones.

Respecto a las importaciones, en lo que va corrido del año, acumularon una caída de 35.8%. Las compras externas de bienes de capital y materiales de construcción disminuyeron 41,9% y contribuyeron con 16,1 puntos porcentuales negativos a la variación total. Los principales descenso se presentaron en los bienes de capital para la industria (-43%) y de equipo de transporte (-34,8%), producto de la parálisis en la actividad productiva. El desplome en las importaciones se tradujo en que Colombia, pasó de presentar un déficit en la balanza comercial de US$2,3 millones durante enero -julio de 1998, a un superávit de US$630 millones en el mismo tiempo de 1999.

Por su parte, el saldo de la cuenta de capital y financiera en 1999 será de US$ 3,877 millones, explicado por los flujos financieros de largo plazo. En el resultado preliminar de la Cuenta de Capital para el segundo trimestre de este año, se registró un endeudamiento de largo plazo de US$ 288 millones, siendo el del sector oficial de US$ 284 millones y el del sector privado de US$ 7 millones. Por su parte, el endeudamiento neto de corto plazo fue de US$ 877 millones.

Los pagos de deuda pública y privada, la especulación sobre el dólar el año pasado; fueron situaciones que provocaron una caída en las reservas internacionales cerca de US$1.300 millones, ello debido a las políticas del Banco de la República, en su afán por mantener el corredor cambiario.

Para 1999, se espera una acumulación de reservas internacionales netas de US$ 101 millones, con lo cual las reservas internacionales brutas llegarán a US$ 8,842 millones. Pero a esta proyección hay que sumarle el actual disparo en el precio del dólar, provocado por las expectativas de una mayor devaluación, que está propiciando una fuerte salida de capitales. Ello debido a que los rendimientos externos de varios depósitos son mayores que los internos.

Hoy día. el gobierno se encuentra muy optimista en el mejoramiento del sector externo, gracia al aumento en el precio del petróleo, que hoy tiene el barril a US$24; lo que generará unos ingresos adicionales que sumarán unos US$1.600 millones, que reforzarán el plan de inversiones, aliviarán las presiones contra el dólar y reactivarán la demanda para los productos nacionales en Venezuela.5

2.2. SITUACIÓN FISCAL

Durante lo corrido de 1999, se ha acentuado la recesión; una de las causales más relevantes es el alto gasto público heredado de las anteriores administraciones. Ello ha generado que el actual gobierno tenga entre sus metas la reducción de este a costa de la disminución del gasto de inversión. En materia de recorte en donde más deben de aplicarlo es en los gastos de funcionamiento. Estos últimos hacen referencia a los servicios personales (sueldos), los gastos generales y las transferencias.

Estas últimas, luego de la Constitución de 1991 han aumentado considerablemente a causa de la descentralización.

Dentro de los gastos de funcionamiento, también se encuentra el servicio de la deuda, rubro que eleva considerablemente el déficit; ya que las obligaciones con el exterior y los constantes créditos a los cuales ha tenido que acceder el Gobierno los han incrementado considerablemente.

En síntesis, el aumento del gasto se ha ido en burocracia, expresada en transferencias a las regiones (4,2%), sueldos y gastos generales (0,7%) y un poco más de 1,7% en intereses y amortización de la deuda.

El crecimiento tan pequeño en los ingresos genera la disparidad con el aumento del Gasto, los cuales pasaron de*9,5% del PIB al 16%, en el período 1998-1999, lo que arroja un incremento de 6,5 puntos.

Lo anterior se explica por la disminución en los recaudos de impuestos, que para 1998 representaba una cifra equivalente al 8.4% del PIB y en 1999 se espera que sean cerca del

10,2% del PIB, esto es un aumento de 1,8%; pese a las distintas reformas tributarias que se han hecho en el país, el aumento de la base gravable del IVA, el incremento del impuesto de renta del 30 a 35%, y los permanentes intentos por atacar el contrabando y la evasión, no se compensan con una mayor eficiencia en el manejo tributario.

A raíz de ello, en 1998 las cifras muestran una reducción en el tamaño del Estado, que por el lado del gasto representó un 36.9% del PIB. las empresas nacionales fueron las que más contribuyeron a esta disminución, con un descenso de 0 7 puntos del PIB entre 1997 y 1998, seguidas por el tamaño de los gastos del Gobierno que cayó en 0,6% del PIB, ello como mecanismo de contingencia para rebajar el déficit público.6

En la continua lucha del gobierno por reducir el déficit fiscal del 4.2% al 2% del PIB, viene realizando ajuste fiscal fuerte, combinado con una política cambiaria, ya que por medio de la corrección del desequilibrio externo se puede llegar a equilibrar las cuentas internas. Se dice que el déficit fiscal y el de cuenta corriente son gemelos en la medida que uno aumenta el otro también se incrementa, es por ello que el ajuste debe ir en la misma dirección.

La solución a los problemas del déficit fiscal es requisito para que el país mantenga su confianza y posibilidad de acceder a los mercados financieros internacionales. Adicionalmente, en la medida que se reduzca el déficit fiscal, se presentará una menor presión sobre las tasas de interés.

Para finalizar, es importante aclarar que se puede presentar un excesivo aumento del Gasto Público por los actuales Diálogos de Paz. lo que generaría que el Gobierno traslade recursos de inversión social al proceso, afectando a la población menos favorecida en espera de su ayuda.

3. ANÁLISIS RIESGO PAÍS

A mediados de la década de los setenta los países en desarrollo, fundamentalmente Latinoamericanos, estaban en plena expansión, con lo cual necesitaban financiar las inversiones que diesen lugar a un mayor crecimiento económico. Este crecimiento había que financiarlo a través de inversión extranjera directa, ya que las tasas de ahorro interno eran insuficientes para realizar los cambios necesarias en la región.

Al mismo tiempo, los países de la OPEP generaban grandes ingresos y no eran capaces de acometer suficientes programas de inversión como para agotar tales ingresos financieros. Este exceso de liquidez fue colocado fundamentalmente en los bancos occidentales, los cuales se encontraron con una gran cantidad de activos y sin sitio para invertirlo. Estos comenzaron otorgar prestamos a Países en Desarrollo sin imaginarse que llegaría un momento en el que no serian de cumplir con las obligaciones contraídas.

Además, los bancos tenían como objetivo fundamental la inversión de sus disponibilidades financieras y no aparaban demasiado en el riesgo país que conllevaban esos préstamos.

Hoy con la internacionalización de la economía, las posibilidades de crecimiento de la actividad productiva de un país, está estrechamente relacionada con la inversión extranjera, que ya no de pende exclusivamente de los excedentes financieros internacionales, sino además, de los grados de calificación para la inversión que se les realiza por firmas internacionales.

RIESGO PAÍS Y RIESGO SOBERANO

Existe una cierta confusión a la hora de conceptuar el riesgo país, llegándose a confundirse con el riesgo soberano. Se puede definir RIESGO PAÍS como la exposición a una pérdida a consecuencias de razones inherentes a la soberanía y a la situación económica de un país.

"Todas las inversiones o prestamos en países extranjeros están expuestas al Riesgo País, tanto si el deudor es el gobierno del país como si es una empresa privada. Riesgo País es un concepto más amplio que el riesgo soberano, el cual el riesgo asumido en una inversión donde el deudor es el gobierno soberano de la nación".7

RIESGO PAÍS Y RIESGO COMERCIAL

Solo aquellos hechos que estén bajo el control del gobierno pueden conducir a la materialización del Riesgo País. Un impago causado por bancarrota es un Riesgo País si la bancarrota es el resultado de una mala dirección de la economía por parte del gobierno; es un riesgo comercial si es el resultado de una mala dirección de la empresa.

3.1. METODOLOGÍA RIESGO PAÍS

La valoración del Riesgo País permitirá la estimación de un índice Global de Riesgo que sirve para obtener una clasificación del país. A partir de allí, se procede a la cualificación del Riesgo País.

ANÁLISIS DEL PAÍS

En el análisis de riesgo se obtiene un ÍNDICE GLOBAL de RIESGO (IGR). Este índice se alcanza a partir de otros subíndices y teniendo en cuenta el siguiente peso especifico que, por supuesto, puede ser discutible:

- Índice político (I.P) 35%

- Índice económico (LE) 25%

- Índice de solvencia (I.S) 20%

- Índice de liquidez (I.L) 20%

La ponderación anterior se dará en función de la siguiente fórmula:

El índice de Riesgo político y el índice de riesgo económico aplicados en la fórmula, son conversiones mediante una regla de tres, desde la escala de 0 (peor) a 100 (mejor) con el objeto de ser comparables con los otros índices estimados originalmente en esta misma escala.

VALORACIÓN DEL RIESGO POLÍTICO

El proceso de elaboración del riesgo exige de:

Organizar la información acerca del país. Analizar los contextos ideológicos, políticos y físicos que conforman las decisiones estratégicas de un gobierno. Analizar las políticas seguidas por el gobierno para la consecución de sus objetivos económicos. Y finalmente se, analiza los resultados económicos obtenidos y sus proyecciones futuras.

VALORACIÓN DEL RIESGO PAÍS

Dentro de la valoración del Riesgo Político consideramos factores como el sistema político, alternativas al régimen político, el contexto regional del país y algunos otros. La evaluación de estos factores tiende a valorar el control gubernamental, desordenes internos y la influencia exterior sobre la estabilidad política del régimen interior.

Para estimar el indicador político se habrá de evaluar cada uno de los factores; mediante un baremo al que asociamos unos valores numéricos con el fin de hacerlos cuantificables:

Muy bajo 10

Bajo 8

Mediano 5

Alto 2

Muy alto 0

Posteriormente se realizará una ponderación de cada uno de los factores.

Factor de riesgo político mucho peso 3

Factor de riesgo político mediano peso 2

Factor de riesgo político poco peso 1

Para estimar el indicador de riesgo político, se suman las multiplicaciones de las ponderaciones por las valoraciones de cada riesgo político y el resultado se dividirá entre la suma de las ponderaciones de todos los riesgos políticos.

El indicador de riesgo político, estará entre 10 (mejor) y 0 (peor) y que pasaremos a letras con el objetivo de diferenciarlo de posteriores índices.

A entre 10 y 8

B entre 8 y 6

C entre 6 y 4

D entre 4 y 2

E entre 2 y 0

VALORACIÓN DEL RIESGO ECONÓMICO

Dentro del riesgo económico, consideramos factores como, PNB, dirección económica, políticas económicas seguidas, balanza de pagos, tasa de interés, de desempleo. La evaluación de estos factores tiende a valorar la habilidad en la dirección económica y la capacidad del gobierno para realizar cambios estructurales en el manejo de la actividad económica.

El procedimiento a utilizar para llegar a la estimación de este índice es exactamente igual adoptado en la valoración del indicador político, cambiando evidentemente la composición de factores a evaluar.

VALORACIÓN DE LA SOLVENCIA Y LA LIQUIDEZ

Se establecerán dos tipos de índices: índice de solvencia e índice de liquidez.

El procedimiento utilizado para él calculo de ambos índices será exactamente el mismo, valorando diferentes factores según si estamos utilizando un índice u otro.

El índice estaría comprendido entre 100 (mejor) y 0 (peor), ponderándose cada factor de acuerdo con la siguiente escala.

Mucha influencia 3

Mediana influencia 2

Poca influencia 1

Un índice cercano a 100 nos indicaría que estaremos ante un país muy solvente o muy líquido.

CUANTIFICACIÓN DEL RIESGO PAÍS

Se trata de una decisión cuya responsabilidad ha de recaer en la dirección de las diferentes instituciones a consecuencia de las variables políticas que intervienen en la decisión. Así por ejemplo, un banco puede estar dispuesto a prestar dinero a un determinado país.

Esto puede ser una política para incrementar los márgenes que puede conseguir en el mercado nacional, o simplemente tratarse de una política de acompañamiento de sus clientes nacionales en los mercados internacionales. Cualesquiera que sean los motivos de la institución para invertir en el extranjero, esta debería fijarse unos limites para dichas inversiones. Estos limites pueden ser, por ejemplo, medidos en función de un balance total o de sus recursos propios, de tal forma que un fallo en esa inversión no dejara a la institución en una situación comprometida.

3.2. CÁLCULO DEL RIESGO PAÍS PARA COLOMBIA

INDICADOR POLÍTICO: Calificación "C"

Esta calificación arroja un alto riesgo político, reflejo del panorama incierto propio del país; aunque pueden darse algunos elementos favorables que permiten predecir que en el futuro habrá mejoría en el panorama político.

En este rango, el país presenta problemas en distintos frentes pero tiene herramientas convenientes que hacen tener una mejor visión del futuro, principalmente por el optimismo que generan las conversaciones con los grupos alzados en armas, para alcanzar la paz.

INDICADOR ECONÓMICO: CALIFICACIÓN "C"

Se presenta un riesgo alto para la realización de negocios, aunque pueden presentarse algunos elementos favorables que permiten predecir que en el futuro habrá mejoría en el panorama económico. El país sigue resultando muy riesgoso para los inversionistas extranjeros y locales, la incertidumbre solo se ve cubierta en inversiones fuera del país.

INDICADOR DE SOLVENCIA: CALIFICACIÓN "C"

Panorama con alto riesgo; aunque con posibilidades de mejoría en el futuro, como la reactivación de la economía, que permiten predecir un panorama de solvencia favorable.

INDICADOR DE LA LIQUIDEZ: CALIFICACIÓN "C"

El panorama es incierto y existe un riesgo alto, aunque puede darse algunos elementos favorables como la disminución de la tasa de interés y la recuperación de los precios internacionales de algunos bienes exportables como el petróleo, que permiten predecir que en el futuro habrá mejoría en las perspectivas de la liquidez.

Ingresos por cuenta corriente9

– Un DSR del 3.97% es considerado muy bueno dentro del análisis del Riesgo País, ya que esto muestra que el débito de la deuda del país se realiza cumplidamente, es de allí que el Gobierno colombiano se caracteriza por ser muy cumplido en los pagos del servicio de la misma.

– Con los datos proyectados para 1999 se espera que el DSR sea del 10.59%, situándose en una fase media, según la valoración de riesgo país. Esta continuaría siendo una situación buena para el pago de la deuda en Colombia.

Esta ofrece una buena visión internacional, para el otorgamiento de créditos.

Balanza por cuenta corriente

La balanza por cuenta corriente se ha comportado de la siguiente manera:

La balanza de cuenta corriente presenta saldos deficitarios para ambos años. Lo que significaría que el gobierno debe asumir nuevas políticas de comercio exterior; que incentive al sector exportador, y además de continuar con las actuales medidas de control al contrabando.

El actual superávit en cuenta corriente de US$600 millones, puede dirigirse como mecanismo de motivación hacia los exportadores. Aunque las importaciones hayan caído en un 35% por la fuerte recesión.

La deuda pública en el país, ha venido evolucionando de acuerdo a los desbalances fiscales, que han llevado al surgimiento de un déficit de carácter estructural en las cuentas del gobierno a niveles del 3-4% del PIB (Sin contabilizar ingreso por privatizaciones).

Este fenómeno estructural, del déficit fiscal asociado con la caída del ahorro público, aumenta los niveles de endeudamiento del gobierno, y lo sitúa para el presente año por el orden del 222% con relación a 1998. Este exagerado crecimiento es explicado principalmente, pollos créditos otorgados recientemente por la banca multilateral al país.

Situación Cambiaria

- Devaluación de la moneda

TRM: Enero 1/99 = $1542,119

TRM: Junio 30/ 99=$1732,1

TRM: Septiembre 27/99 = $1.995,64

TRM: Septiembre 28/99= $2.013.24

TRM: Octubre 29/99 = $1.965.44

Devaluación acumulada del año: 6 meses acumulado 13,56%.

- Las presiones devaluacionistas continuarán durante todo el año, ral es el caso de la pasada depreciación del dólar de Junio 27, cuando el gobierno optó por ampliar el corredor cambiario en un 9% más, después de su anterior ampliación de Septiembre 2 de 1998.

Los especuladores han causado gran pánico sobre la situación de la tasa de cambio en el país. Es así, que desde el día Lunes 27 de Septiembre se opta por el mercado libre o tipo de cambio flexible, lo que quiere decir que el precio de dólar es fijado por la demanda y oferta del mismo.

Pero no hay que cantar victoria con respecto a este nuevo régimen. En teoría se dice que el tipo de cambio flexible tiende a mostrar inestabilidad en el corto plazo, pero tiene una flexibilidad deseable en el largo plazo. Este también puede aumentar la tasa de interés y perderse por completo el actual control que mantiene en el Banco de la República sobre ellas, lo que llevaría a apreciar el tipo de cambio.

Por ende ningún régimen (fijo o flexible) parece estar intrínsecamente mejor equipado para ofrecer estabilidad de los precios y pleno empleo.11

Los analistas esperan que el precio del dólar se dispare fuertemente en los últimos meses de este año, si la Junta Directiva del Banco de la República posibilita un aumento en los medios de pago. Mientras tanto, la situación de bastante calma en el frente cambiario, hasta el punto que el valor del dólar ha comenzado nuevamente a bajar luego del agitado desmonte de la banda.

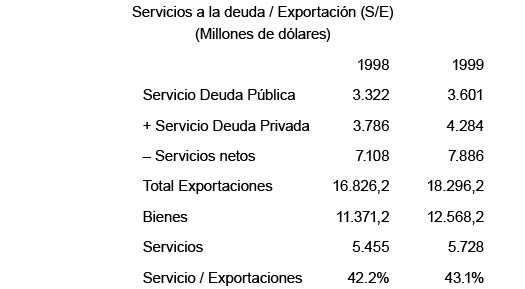

Este indicador refleja, la relación existente entre los ingresos percibidos por exportaciones y el servicio de deuda que tiene la Nación con la banca internacional.

Entre 1998 y lo proyectado para 1999 se presenta una leve desmejora, al pasar del 42.2% al 43.1%, lo que significa, que del total de ingresos por exportaciones el país, está dedicando el 43% aproximadamente al pago de deuda pública.

Recursos de crédito de las entidades multilaterales

El crédito total que recibirá el Gobierno Colombiano, asciende a US$6.900 millones, los cuales serán entregados de la siguiente forma:

El Fondo Monetario Internacional (FMI) anunció que el acuerdo será por US$2.700 millones, de los cuales una primera parte llegará al país en Noviembre.

Además el Banco Mundial (BM), el Interamericano de Desarrollo (B1D) y la Corporación Andina de Fomento (CAF), tendrán un paquete adicional de USS4.200 millones.

De estos recursos, el BID entregará un crédito por US$1.700 millones; el Banco Mundial. US$ 1.400 millones; La Corporación Andina de Fomento, US$600 millones; y el Fondo Latinoamericano de Reservas (FLAR), US$500 millones.

Estos recursos serán destinados para el fortalecimiento de programas sociales, recles de seguridad social y planes destinados a superar la problemática de sectores juveniles, de la mujer y la tercera edad.

Estos desembolsos expresan la alta confianza que estas entidades multilaterales poseen acerca del Futuro del país.12

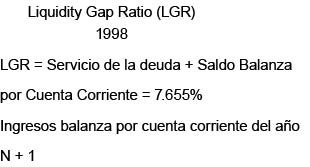

13Este resultado indica que el gobierno puede comprometerse a créditos tranquilamente, ya que en teoría significa que se puede endeudar por un año para cubrir el déficit en forma momentánea; debido a que el porcentaje de liquidez es del 7.655%).

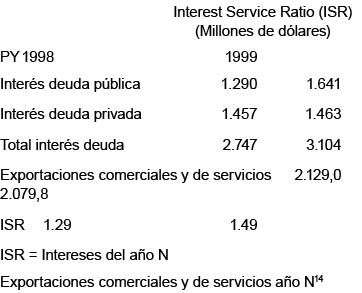

Lo anterior quiere decir, que por cada US$1 dólar en créditos, pagamos US$1.29 en intereses, en 1998, mientras en 1999 se proyecta que el gobierno pagará por concepto de intereses, por cada US$1 dólar prestado, US$ 1.49.

4. COMENTARIOS FINALES:

a) Análisis del índice de Riesgo Global

El concepto de riesgo - país se puede definir como la posible exposición a una perdida como consecuencia de los resultados políticos y económicos de un país. El riesgo país se compone de riesgo político y riesgo económico.

El riesgo económico se deriva de situaciones estrictamente económicas. Este tipo de riesgo tiende a ser elevado en países que no tienen una historia de estabilidad y disciplina económica.

El riesgo económico se evalúa de acuerdo con el comportamiento de las diferentes variables macroeconómicas definidas por rangos de valores críticos que se clasifican de acuerdo con los niveles de solvencia, liquidez y dependencia financiera que tiene el país en el momento analizado.

El riesgo político es el riesgo al que se someten prestamistas e inversionistas ante posibilidades de repatriar capitales, intereses, dividendos, etc.. a causa de situaciones exclusivamente políticas.

Para el caso colombiano, este análisis concluye que Colombia es, hoy por hoy, uno de los países con mayor riesgo político para invertir y para hacer negocios en el mundo. La extorsión, el secuestro, la violencia, los atentados contra la infraestructura física, la corrupción, la violación a los derechos humanos y el narcotráfico son amenazas permanentes que afectan a nacionales y extranjeros. Por esta razón, Colombia se clasifica como un país con un riesgo político muy alto (crítico), pues atraviesa por una de las épocas más difíciles de su historia en materia política, y su estabilidad económica dependerá en gran parte del logro de una paz política.

b) Oportunidades Reflejadas por el Volumen de Importaciones:

Las proyecciones de DNP para 1999 indican una mejoría en las cuentas externas, debido a que el ajuste previsto llevará a una reducción de las importaciones en un 3.3% que junto con un crecimiento esperado de las exportaciones (6.5%), posibilitará mejorar el saldo de la balanza comercial y el saldo en la cuenta corriente.

Aspiramos a que la tasa de cambio recobre su valor competitivo con el fin que se produzca esa reorientación al sector externo, imprimiéndole mayor dinamismo a las exportaciones.

c) Oportunidades reflejadas por el tamaño del mercado:

Colombia es el único país de América >Latina que en los últimos 30 años no ha mostrado tasas negativas de crecimiento en el PIB. Luego de una situación económica difícil en 1998 cuando el PIB creció 0.6%, con una expectativa de crecimiento del 0.8%, en el PIB para 1999, la situación comienza a tornarse favorable. Estamos convencidos, eso sí; que alcanzar tasas de crecimiento del PIB en Colombia a niveles de. 5.7% anual implicaría mejorar la infraestructura física del país y lograr acuerdos de paz con los grupos guerrilleros.

Desafortunadamente para Colombia en 1999 las posibilidades de crecimiento económico no son las más esperanzadoras pues expertos economistas le han dado en proyectos una tasa de crecimiento del PIB del –5%, la más baja en lo corrido del siglo, así se le compare con la tasa de crecimiento del PIB en 1930 (gran depresión) que fue del –1.6%.

BIBLIOGRAFÍA

• Revista foro. Las Incertidumbres de la democracia. Septiembre de 1994. No. 24, Santafé de Bogotá, D.C., - Colombia.

• Revista Análisis Político. Instituto de Estudios Políticos y relaciones internacionales. No. 22, Mayo a Agosto de 1994. Universidad nacional de Colombia, bogotá.

• Revista Coyuntura Económica, FEDESARRROLLO. Volumen XXX No. 1 Marzo de 1999.

• Estadísticas Departamento Nacional de Planeación (DNP).

• Departamento Administrativo de Estadística, DANE.

• Informe de la Junta directiva al Congreso de La República. Julio de 1999. Banco de la República de Colombia.

• Informe de la ANIF. Situación de la economía en 1999 y en el año 2000. Septiembre 1 de 1999.

• Análisis Político. Análisis económico de Países. Mc-Graw Hill (libro de riesgo).

• Diario. El Espectador. Lunes, 20 de septiembre de 1999.

• Diario: El Colombiano. Martes,28 de Septiembre de 1999.

• FISHER, Stanley; DORNBUSH, Rudiger; SCHMALENSEE, Richard. ECONOMÍA. Segunda Edición. McGraw Hill. 1995.

• Revista Dinero. Septiembre.

• CLAVIJO, Sergio. Política Fiscal y Estado en Colombia. Banco de la República y Universidad de Los Andes. Facultad de Economía Ediciones Uniandes. 1998.

• Archivos de Macroeconomía. Estimaciones trimestrales de la Línea de Pobre/a \ sus relaciones con el desempeño macroeconómico Colombiano (1977-1997). Jairo Nuñez Méndez y Fabio José Sánchez Torres. Mayo 1999.