ARTÍCULOS

ANÁLISIS PROSPECTIVO DEL RIESGO PAÍS

Laboratorio de prospectiva futuros U. de M.*

*Laboratorio de prospectiva futuros U. de M. Coordinador Eber E. Gutiérrez L. Participantes Andrés Velásquez, Tania Lucía Sepúlveda M.

En la nueva economía global, los agentes económicos, tanto individuales (familias, inversionistas), como institucionales (empresas, industrias y hasta el mismo Gobierno) pueden poseer una amplia variedad de activos financieros, los cuales les van a permitir reducir el riesgo que implica la administración de su riqueza.

Pero qué significa la palabra "Riesgo"? El riesgo, puede ser definido como la volatilidad de los flujos financieros no esperados, generalmente derivada del valor de los activos o los pasivos.

Con la rápida expansión que en los últimos años ha venido experimentando los mercados financieros internacionales, hablar de riesgo implica especificar el tipo de riesgo al cual se está haciendo alusión. Por que no es lo mismo referirse al riesgo soberano (que es "la incertidumbre explícita en los préstamos realizados a los Gobiernos extranjeros o a las agencias gubernamentales") que al riesgo cambiario ("la varianza del valor en moneda nacional del un activo, pasivo o ingreso en operación atribuible a las variaciones no anticipadas en los tipos de cambio").

Para efectos del análisis planteado en este artículo, el riego que se tendrá en cuenta será el "Riesgo País", el cual se aplica a la inversión extranjera, así como a los créditos concedidos a los Gobiernos y a instituciones privadas.

Esta clase de riesgo, implica la existencia de incertidumbre conexa con los pagos provenientes del extranjero o con los activos que se mantienen en el extranjero y que resultan de la posibilidad de guerra, revolución, embargo de bienes o cualquier otro evento similar de tipo político, social o económico.

La calificación del riesgo país

La calificación determina el riesgo que genera la capacidad de los agentes económicos de un país, para responder por los compromisos de deuda con el extranjero. En otras palabras, la calificación se realiza de acuerdo con la percepción del riesgo de incumplimiento de los créditos que sostiene un país con el exterior.

La calificación, la calculan y la publican firmas independientes, llamadas calificadoras de riesgo. Las más conocidas son Standard & Poor's Corporation y Moody's Investor Service Incorporated.

Como ya es sabido, las expectativas generadas por una calificación favorable o desfavorable a la deuda de un país trae un grado de incertidumbre muy considerable para los agentes de los mercados.

Los hechos hablan por sí mismos, los acontecimientos recientes en la economía colombiana, causados en gran parte por las constantes calificaciones negativas de las firmas calificadoras, muestran la marcada sensibilidad del aparato económico hacia este tipo de fallos.

Pero entonces, qué se puede hacer?. Es inevitable impedir que esta clase de firmas hagan su trabajo, pues su objetivo es el de proteger las inversiones que sus clientes puedan tener en nuestro país. La calificación es un campanazo de alerta que indica la medida en la cual se hace peligroso trasladar capital financiero desde algún otro país hacia el nuestro.

La solución para que Colombia no siga sufriendo los efectos de la parálisis que se genera en la economía ante calificaciones negativas de Riesgo país, se hace necesario una vez conocido los parámetros en los cuales las agencias calificadoras se basan para tomar la decisión final, hacer un control de dichos parámetros orientándolos siempre a la consecución de una apreciación positiva.

Para este propósito, se cuenta con las herramientas de la Prospectiva Estratégica para provocar un futuro que signifique una calificación efectiva (o positiva) del riesgo país para Colombia.

ANÁLISIS TÉCNICO

Según lo desarrollado en el artículo anterior de esta revista, la calificación del riesgo país para Colombia arrastra ciertos parámetros identificables como son:

1. Situación política

2. Situación económica

3. Situación de liquidez en la economía para la ejecución de pagos, y

4. Situación de solvencia, que hace referencia a los niveles y estructura de la deuda externa colombiana.

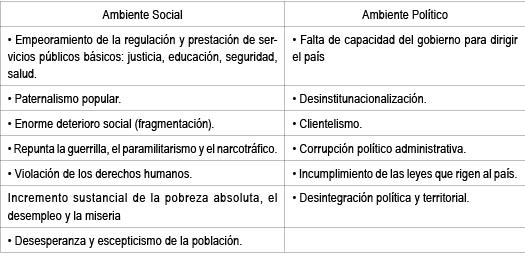

El componente social es también un factor importante a la hora de calificar, y aunque se nota ausente de los parámetros listados, se puede asumir implícito dentro del componente político, ya que el Gobierno es quien está encargado de la elaboración de estas políticas por medio de los representantes que ha elegido la sociedad colombiana a través de el voto popular

Los resultados de ése análisis arrojaron una calificación de 44.73 sobre 100 en el indicador global de riesgo país, donde cada uno de los parámetros especificados adoptaron calificaciones similares. Esta calificación describe una situación difícil como se explicará más adelante.

OBJETIVOS DEL ANÁLISIS

• Identificar todos los factores que determinen la mayor o la menor calificación del riesgo país para Colombia.

• Construir los posibles escenarios en los que Colombia podría desenvolverse, para alcanzar una calificación riesgo país óptima en un horizonte de 14 años (hasta el año 2.014).

DESARROLLO DEL ANÁLISIS

Para el planteamiento inicial de la problemática que implica las calificaciones de riesgo para Colombia, se hace necesario primero, configurar las variables relevantes en el análisis prospectivo.

Con base a la información de los parámetros utilizados para calificar el riesgo país para Colombia, se optó por agruparla en 2 grandes variables:

Variable Socio-política

Esta indica la medida en la cual todos los agentes –tanto sociales como políticos– de la nación, adelantan y culminan procesos que conduzcan al levantamiento de las armas por parte de los violentos, promoviendo así un ambiente ideal para el desarrollo de los procesos económicos que induzcan a una calificación positiva del riesgo país por parte de las firmas calificadoras,

Esta variable asumirá, a lo largo del análisis una valoración positiva (+) en la medida que los procesos de desarme que se adelanten, culminen con éxito, o una valoración negativa (–) si los procesos de solución a los conflictos armados se entorpecen y no culminen de manera óptima.

Variable económica

En los procesos de calificación del riesgo país, las variables económicas en general asumen un rol muy importante, y mucho mas aún, todas aquellas variables que permitan mostrar un eventual incumplimiento en los compromisos financieros internacionales.

Los indicadores de liquidez y de solvencia cumplen a cabalidad este propósito, por lo que el objetivo del análisis se centra en la observación del comportamiento de estos dos indicadores.

A medida que pasa el tiempo, la variable económica puede tomar una valoración positiva (+). en el sentido de alcanzar una capacidad de pago óptima y un nivel de deuda externa manejable en la economía. A su vez. es posible llegar a una valoración negativa (–) si las condiciones financieras no son favorables para hacer el cumplimiento oportuno de las obligaciones que se generen con los mercados de crédito internacionales.

La liquidez

Los problemas de la liquidez en una economía están directamente asociados a las políticas y responsabilidades del Agente Emisor o Banco Central. En el presente trabajo la liquidez en el sistema económico –asumida como la capacidad en el pago de las obligaciones financieras externas– estará directamente asociada con el nivel de Reservas Internacionales de la economía. Estos nivela de Reservas están claramente influenciados por las políticas monetaria, crediticia y cambiaría del Banco de la República.

Supuestos simplificadores:

1. Los niveles de reservas se emplean para hacer pagos de:

– Importaciones do bienes y servicios básicos (MB)

– Deuda externa (DE)

2. Las importaciones básicas (MB) son fijas: A lo largo del tiempo, la estructura de compras de bienes y servicios básicos en el exterior no varían significativamente.

La liquidez asumirá un valor negativo (–) en situaciones que representen pérdidas o disminución del nivel de reservas para efectuar pagos, o un valor positivo (+) en el caso contrario.

La solvencia

En el análisis del Riesgo País, la solvencia viene determinada por el manejo de los compromisos de deuda externa que hagan los agentes económicos, en cuanto a su nivel y estructura. En Colombia, el principal demandante de crédito externo es el Gobierno y en un menor grado el sector privado.

Esto implica que el comportamiento del índice de solvencia en la economía depende en gran medida del nivel deseable de la porción del déficit público que es financiado con recursos de deuda externa.

La solvencia asumirá, valores positivos (+) en la medida que se dediquen mayores recursos a su saneamiento, y valores negativos (–) cuando el manejo de la deuda se haga más difícil debido a sus altos niveles y a los pocos recursos que se destinan a la cobertura de su saldo. Por esto, se puede concluir que la solvencia estará en proporción directa al nivel de Reservas.

Según lo anterior, puede afirmarse que:

Solvencia = F(Liquidez)

Por lo tanto, si el nivel de reservas es bajo, los recursos que se destinan a este rubro serán bajos, pues en un país en vía de desarrollo como Colombia, la prioridad sería el pago de las importaciones de bienes y servicios básicos que en última instancia mejoraría el bienestar de las personas. Y por el contrario, si el nivel de reservas es alto, la solvencia también sería alta, ya que suponiendo un nivel de importaciones básicas fijas en el tiempo, el excedente de

Reservas generado será destinado a la cobertura de la deuda externa

¿Dadas estas condiciones, cuál seria el rumbo de las calificaciones del riesgo país para Colombia, en los próximos 14 años?

Esta parece ser una pregunta a la que muchos colombianos creen tener ya una respuesta. Pero el problema radica en que muchas de esas respuestas llevan implícitas un toque de pesimismo, que caracteriza a la situación critica por la que esta atravesando el país hoy en día.

DESCRIPCIÓN DE ESCENARIOS

Con la técnica prospectiva de "Planeación por escenarios" se mostrará que el país podría desenvolverse en varios contextos –algunos más alentadores que otros– en su intento por lograr calificaciones que no maltraten el aparato económico, ¿pero a cual !legaría Colombia? Eso depende de todos los agentes sociales, políticos y económicos, quienes con sus actitudes decidirán el futuro del país.

La variable socio-política posibilitará, de acuerdo a la valoración que asuma, la conformación de 4 escenarios principales en los cuales se desenvolverán has variables económicas.

Escenarios socio-políticos

Como ya es sabido, la determinación de cada escenario depende de la valoración que tome la variable socio-política. Los dos primeros escenarios representan una valoración negativa (–) de la variable, mientras que los dos últimos responden a una positiva (+).

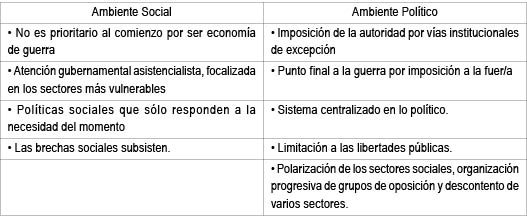

1. BANDERA ROJA: El país se sumerge totalmente en el caos. El miedo y el desaliento limitan la capacidad de decisión de las personas para enfrentar y reaccionar ante los continuos cambios que se vienen dando en el país. La debilidad del gobierno frente a los grupos de presión impide la realización de los diálogos de paz, por lo que el gobierno termina cediendo ante dichos grupos.

2. BANDERA NARANJA: El país vuelve a afrontar problemas sociales y políticos muy delicados. Los diálogos de paz fracasan, por lo que para reconstruir este país tan fragmentado, se ve la necesidad de instaurar un gobierno fuerte que imponga el orden y aminore el caos institucional.

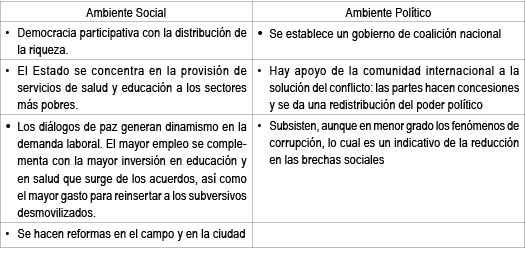

3. BANDERA AMARILLA: Tras años de desangre y violación de los derechos humanos, y bajo la presión de los grupos armados, el país se embarca en una negociación de paz, logrando así una solución al conflicto. Pero esto requiere de un compromiso integral, es decir, un compromiso que incluye la participación de los actores armados, así como los sociales, económicos, políticos y culturales involucrados en la solución. En consecuencia, se corregirían los desequilibrios sociales, creándose un ambiente de paz.

A partir de este escenario, la variable socio-política empieza a tomar valores positivos. La esperan/a por un país libre de conflictos, aumenta con el advenimiento de los resultados favorables en los procesos de concertación.

4. BANDERA BLANCA: Frente a la desesperación de un país en guerra, la ciudadanía se une por la paz. Desde la base social se inicia un profundo cambio de mentalidad y se descubre que el mejor recurso es respetar las diferencias y trabajar unidos. La participación del sector civil disminuye la tensión en las negociaciones y contribuye al logro de acuerdos efectivos.

"El estado actúa como garante de la equidad, la competitividad y la inversión social".

Escenarios Económicos

La valoración que tome la variable económica indicará la existencia de dos escenarios que son:

A. Las condiciones monetarias, crediticias y cambiarías configuran un ambiente favorable para la acumulación de reservas. Esto permite, que la economía no sólo genere los recursos suficientes para las importaciones de bienes y servicios, sino que a la vez, genere un libre flujo para disminuir el saldo de la deuda externa.

Estos hechos conllevan a que Colombia, sea vista ante organismos internacionales, como un país de buena administración financiera y económica, traduciéndose esto en una mejor calificación de riesgo país.

B. El nivel de reservas es bajo, por lo que el panorama económico (en términos de liquidez y solvencia), es poco alentador. Las políticas ejecutadas por el Banco de la República no surten ningún efecto, pues van en contravía con los requerimientos del mercado. No hay suficiente liquidez para afrontar los compromisos financieros internacionales, ya que la poca disponibilidad de recursos se canaliza hacia el bienestar de la sociedad, es decir, hacia el cubrimiento de las importaciones de bienes y servicios básicos.

La moratoria en los pagos de la deuda externa que se puedan presentar a causa de la poca solvencia en la economía, hace que la calificación del riesgo país disminuya considerablemente hasta el punto de generar una fuga masiva de capitales extranjeros, a la vez que los créditos en moneda extranjera se encarecerían.

AJUSTE DE LOS RESULTADOS OBTENIDOS AL ANÁLISIS PROSPECTIVO

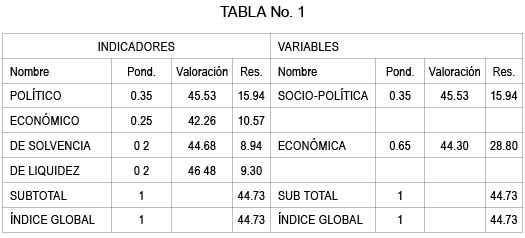

Como se ve en la tabla No. 1, el lado izquierdo muestra los resultados del análisis realizado en el artículo anterior de esta revista, y señala que el índice global de riesgo para Colombia obtuvo una calificación genérica de 44.73 sobre 100.

Partiendo de éstos resultados, se hace la transformación de los mismos para interpretarlos en términos de las variables prospectivas, tal como se muestra en el lado derecho de la tabla.

Como se puede ver, la variable socio-política se asume exactamente igual al indicador político, como ya se había estipulado. En cambio, la variable económica conjuga los tres indicadores restantes.

Así, la ponderación y el resultado de la variable económica se determinan con la simple suma de éstas mismas cifras correspondientes a los indicadores. De esta manera es fácil deducir la valoración obtenida para cada variable dividiendo cada resultado por su correspondiente ponderación, sin perder de vista que los resultados globales deben ser exactamente los mismos, tanto en términos de indicadores corno en términos de variables.

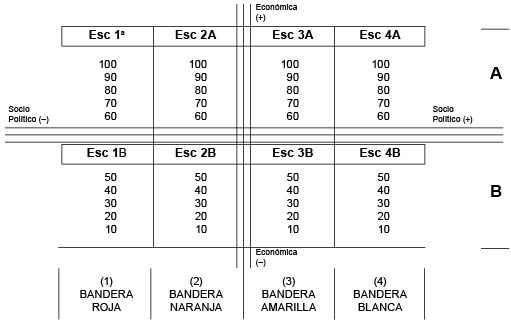

MATRIZ DE ESCENARIOS DE LA CALIFICACIÓN DEL RIESGO PAÍS PARA COLOMBIA

Como ya es sabido, la determinación de las escenarios futuros de la calificación del riesgo país gira en torno a 2 variables prospectivas fundamentales (la variable económica y la variable socio-política), las cuales conforman los ejes principales de una matriz de escenarios que permitirá:

1. Monitorear la situación actual del país para efectos de una potencial calificación del riesgo.

2. Trazar una ruta deseable, y los medios para recorrerla, para el alcance de una calificación óptima del riesgo.

VER MATRIZ

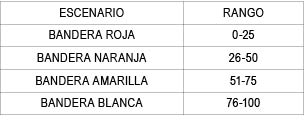

El eje socio-político muestra los 4 escenarios ya descritos. Su ordenamiento –de izquierda a derecha– está determinado por la valoración que se haga de esta variable. Cada escenario socio-político está asociado a un rango de valoración de la siguiente manera:

Así por ejemplo, la valoración socio-política para Colombia en la tabla 1 fue de 45.53 sobre 100, lo que indica que el país se encuentra en una situación socio-política de "Bandera Naranja".

Por otro lado, la variable económica posee una estructura similar a la anterior, con la diferencia que solo determina 2 escenarios.

El eje que conforma ésta variable está dividido en una escala que va desde 10 hasta 100. Esto es así porque si se llegase a una valoración positiva de la variable económica, habría que medir la distancia que tiene esta de una valoración negativa. Por ejemplo, si la variable económica alcanza una valoración de 60, haría que el país se ubicara en el escenario (A), pero con un peligro inminente de trasladarse al escenario (B), donde el ambiente económico no sería favorable.

En un caso más real. Colombia obtuvo –según la tabla N° 1– una valoración de 44.30 sobre 100 en la variable económica, lo que determina la participación de Colombia dentro del escenario B.

CONCLUSIONES

Dados los resultados del análisis prospectivo, en concordancia con los resultados del análisis del artículo anterior, la posición actual de Colombia se encuentra en el escenario (BANDERA NARANJA - B), lo que indica que el clima social, político y económico no son favorables para alcanzar una calificación del riesgo país positiva.

El escenario óptimo sería (BANDERA BLANCA - A), que configuraría la meta a alcanzar en el período establecido de 14 años.

El alcanzar éste escenario óptimo depende principal mente de dos clases de medidas:

Medidas socio-políticas

Encaminadas a abandonar la (BANDERA NARANJA) y buscar la (BANDERA BLANCA).

Medidas económicas

Conformadas principalmente por la combinación de políticas monetarias, crediticias y cambiarias, que surtan de liquidez a la economía y hagan más manejable la deuda externa. El propósito de ésta políticas es abandonar el escenario (B) y buscar una alta valoración en el escenario (A).

En el mismo sentido, deberían implementarse medidas que conlleven a mayores niveles de competitividad en los mercados internacionales, independientemente del comportamiento cambiario. Esto es simplemente para lograr una mayor capacidad de pago por el ingreso neto de divisas al país, provenientes de una estructura sólida de exportaciones, sustentada sobre los principios de productividad real de la industria de bienes transables en la economía.

NOTAS

1 Definición de estirpe Weberiana, conceptualizada por Jhon A. Hall y G. John Ickenberry en su Trabajo EL ESTADO, Alianza Editorial, 1993; Y Michael Mann, p.188.

2 Servicios Públicos , Salud, Educación, Bienestar general de !a Comunidad.

3 Fuente: DAÑE, FEDESARROLLO.

4 Operaciones con pacto de recompra.

5 Diario El Espectador, Lunes 20 de Septiembre de 1999.

6 Cifras DNP

7 Análisis Económico de Países. Página 104.

8 PY, Datos proyectados

9 Un DSR de un 10% ó menos es considerado muy bueno.

Un DSR de un 25% ó más es considerado muy malo, deficiente y manifiesta una situación muy difícil.

10 Considerándolas como Exportaciones de bienes solamente, al igual que las importaciones.

11 Capítulo 38:Los tipos de cambio y las finanzas internacionales. Economía. Stanley Fisher, Rudiger Dornbush, Richard Schmalensee.

12 Diario: El Colombiano. Martes 28 de Septiembre de 1999.

13 Un liquity Gap Ratio Inferior a 20% es aceptable

14 Es un complemento al DSR, el ISR se enfoca más hacia la liquidez. DSR-ISR = % exportaciones de bienes y servicios necesarios cada año para el pago de la deuda.

• Un aumento en el ISR manifiesta una mayor necesidad de bienes y servicios necesarios para hacer frente a pagos de intereses,

• Un cambio en el diferencial del DSR y el ISR da información sobre el desarrollo de la estructura de la deuda externa.

• Una disminución de esta diferencia indica que el país puede pagar una mayor parte de su deuda externa.

BIBLIOGRAFÍA

JORION Philippe. VALOR EN RIESGO. Noriega editores. México 1999.

LEVI Maurice. FINANZAS INTERNACIONALES. 3ra ed. Mc Graw Hill. México. 1997.

DESTINO Colombia. UN PAÍS POR CONSTRUIR. Revista de economía Universidad Santo Tomás. 1998.

FEDESARROLLO. LA PAZ SI PAGA. Rev DINERO No. 71. Octubre de 1998.