ARTÍCULOS

LA INFLACIÓN COLOMBIANA: UNA PERSPECTIVA EMPÍRICA

Grupo de Interés Inflación*

*Grupo Interés Inflación. Coordinador: Jairo Pérez Arroyave,

Participantes: Ernesto Rojas León, Juan Pablo Soto, Wherney Correa.

Entre las muchas variables económicas que son objeto de especial análisis y seguimiento, la INFLACIÓN ocupa un lugar preponderante en las políticas de todos los Gobiernos, como factor que incide sobre el desarrollo o sobre el estancamiento de la economía.

Para analizar la inflación (y mucho más en el caso Colombiano) se debe considerar en primer lugar que su origen es el resultado de múltiples y muy diversas causas, las cuales, al actuar ya sea de manera conjunta o aislada, hacen que la capacidad adquisitiva del peso se vaya deteriorando. Para entender el por qué de esta cuestión, se hace necesario diferenciar entre aquella inflación que se origina por el lado de la oferta, y aquella que proviene de la demanda.

La ortodoxia clásica ha enseñado que, cuando la producción se encuentra restringida por razones de la oferta, toda expansión de la demanda implica un aumento de precios, al no ser posible aumentar la producción. En cambio, cuando la actividad económica se encuentra restringida por la demanda y hay posibilidades de aumentar la producción, las presiones inflacionarias sólo pueden provenir de un aumento en los costos.

En Colombia es usual medir la inflación según las variaciones del IPC (índice de Precios al Consumidor), pero este índice es representativo de la canasta de consumo de los hogares de ingresos medios - bajos y, por consiguiente, no incluye la totalidad de los bienes que se producen o venden en el país. Aunque en la actualidad el Gobierno decidió cambiar el número de productos incluidos en la canasta familiar (de 175 pasaron a 400 productos), resulta claro que el IPC es un indicador de las variaciones de precios de un conjunto limitado de mercancías y que ningún índice tiene una cobertura total.

Desde 1988 la canasta del IPC agrupa los artículos en categorías como alimentos, vivienda, vestuario, educación, salud, transporte y otros. Pero estas categorías dificultan el análisis de alza de los precios, por lo tanto, se requiere hacer la distinción entre artículos transables y no transables en el mercado internacional.

En el precio de productos comercializables es decisiva la tasa de cambio (que es la referencia para lijar los precios nacionales). Mientras que el precio de los productos no comercializables de oferta flexible está determinado por los costos.

Ahora bien, estos productos comercializables y no comercializables inicialmente pueden sufrir alzas generadas principalmente por factores como:

1. Shocks de oferta, característico de los sectores agrícolas no comercializables.

2. Shocks de demanda que sólo afectan a sectores de oferta fija no comercializables.

3. Cambios en la productividad que se reflejan en los precios de los bienes no comercializables.

4. Desequilibrio distributivo debido a desbalances entre precios y salarios, que afectan principalmente a sectores comercializables de oferta flexible.

5. Aumentos en las tasas de cambio o en precios externos que afectan los artículos comercializables y los no comercializables de oferta flexible (cuyos precios se mueven por costos).

En el caso de los alimentos, este ha sido y sigue siendo uno de los principales rubros inflacionarios en Colombia, ya que se taita de un bien en el cual la oferta no puede ser controlada (al menos en el corto plazo) y es sumamente sensible a las externalidades negativas como el clima (recuérdese el fenómeno del niño). Además, una insuficiente y poco adecuada infraestructura vial de transporte (que aumenta los costos, el tiempo de transpone e incluso, la perdida de alimentos perecederos en el camino a causa de derrumbes), este tipo de bienes se ven afectados con las consecuentes variaciones en sus precios (Véase Cuadro No. 1).

En el caso de las perturbaciones de oferta (shocks de oferta), estos generalmente se han presentado por el lado de los sectores agrícolas. De igual manera, en el sector industrial pueden presentarse este tipo de fenómenos como ocurrió en el gobierno de Belisario Betancur donde fueron cerradas casi en su totalidad las importaciones (incluyendo materias primas) lo que implicó una disminución de la producción ante la falta de insumos con la consecuente alza de precios en la medida que había una demanda constante y una Oferta que disminuía.

Colombia se caracteriza por el mal hábito de fijar los salarios no por medio de la inflación esperada, sino a través de la inflación pasada con lo cual no hace más que acentuar el problema de espiral o inercia inflacionaria que hace que un alza de precios en un bien básico cualquiera, implique reducción en la capacidad de compra del salario nominal, reducción que se ve contrarrestada con un alza proporcional en el salario con el fin de restablecer el poder real de compra. El problema radica en que dicha alza en los salario conlleva a un alza semejante en el precio de los bienes, con el fin de que el fabricante mantenga su margen de ganancia originando así una espiral inflacionaria que no tiene fin en la medida que entre más suben los precios, más suben los salarios y, entre más sube el salario, más se tiene que subir los precios para poder recuperar los costos y así sucesivamente.

Otro factor importante como agente inflacionario es la política monetaria expansiva adoptada por el Banco de la República para suministrarle liquidez al mercado y presionar así la baja en las tasas de interés, ya que suministrándole liquidez a la economía, sin que ésta responda con incrementos en el producto, lo único que se logrará será una mayor alza en los precios.

Por último, dentro de los factores que presionan el alza generalizada en os precios, se encuentra al déficit Fiscal, lo que hace que mientras no se corrija este desequilibrio macroeconómico, continuaremos con la presencia de un agente altamente inflacionario como es este tipo de déficit.

ANTECEDENTES. 1980-1990

Desde finales de los 60's se adoptó, bajo la Ley 444/67, reformar el sistema cambiario para hacerlo un modelo más flexible, conocido con el nombre de "Gota a Gota", basado en un mayor control cambiario (diario), con un proceso de devaluación muy cercano al diferencial de la tasa de inflación interna vs la inflación observada. El problema crónico que produjo una tasa de cambio fija en presencia de tasas de inflación superiores a los internacionales, era la tendencia a sobre valorar la tasa de cambio real, creando un mecanismo que validaba la inflación pasada al encarecer los bienes transables en una proporción similar al incremento de los precios del período anterior. De esta manera un shock de precios tendía a perpetuarse al elevarse la devaluación en los períodos siguientes, con ello la tasa de cambio quedaba indexada al pasado, proporcionando condiciones inflacionarias permanentes.

Puede decirse que la inflación en Colombia durante las últimas dos décadas, se ha caracterizado por su estabilidad, aunque a niveles relativamente elevados de acuerdo con los patrones internacionales.

En este período, la inflación colombiana se ha caracterizado por ser inercial, pero estas presiones inflacionarias tienen un inicio, como lo fue el shock mundial del petróleo entre 1973 - 1974, que elevó los precios de los insumos importados y de los productos que se exportaban (agrícolas primordialmente).

Hacia finales de 1975 y comienzos de los 80's es de tener en cuenta que desde antes de adoptarse el modelo neoliberal, el cual induce los mercados hacia la globalización. el nivel de inflación presentado por Colombia era bastante alto, puesto que existían numerosas barreras que impedían la comercialización interna y externa de bienes y servicios. Barreras que consistían en un proteccionismo que se le daban al mercado interno para evitar que el flujo de importaciones fuese mayor al de exportaciones, lo que se tradujo en un aumento de las tasas de interés internas, para evitar el desborde de la tasa de cambio, con lo cual se terminaba afectando la inversión.

El desempeño económico de Colombia en el período de 1978 a 1982 (Administración Turbay), tuvo mucho en común con el resto de América Latina, ya que el presupuesto gubernamental pasó de un pequeño superávit en 1978 a un déficit del 7.6% del PIB en 1982. La tasa de cambio se revaluó. la cuenta corriente se deterioró y el crecimiento de la economía, en general decayó. Tanto la revaluación como el colapso de los precios internacionales del café, contribuyeron al deterioro de la cuenta corriente.

La bonanza cafetera de los 80's, contribuyó con una serie de presiones en la oferta y la demanda, generando así un aumento en los precios. La economía se encontraba soportando tasas de inflación entre el 25% - 30%. pero en mayo de 1984 la inflación llegó a su punto más bajo cuando los alimentos y arriendos descendieron (la inflación total cayó un 10%).

Factores como la producción interna, medidas oficiales sobre los cánones de arrendamiento y sobre el valor de los avalúos catastrales, así como las devaluaciones de Venezuela y Ecuador, moderaron el alza en los precios de las manufacturas provenientes de estos países; protegidos por el control a las importaciones. Estos factores nos muestran la influencia y volatidad producida por estos bienes básicos en el proceso inflacionario de los años 80's. (Véase Cuadro No. 2)

El programa de ajuste realizado a partir de 1984 fue de gran importancia para evitar el incremento desbordado de la inflación. El déficit fiscal se redujo en cerca del 7% del PIB en el transcurso de dos años. Esto se llevó a cabo a través de mayores ingresos, provenientes en parte de una reducción en la evasión, reducciones del empleo público y de la disminución del déficit financiero de las empresas del sector público. Al mismo tiempo, el ritmo de devaluación de la tasa de cambio fue rápidamente incrementado aunque no se produjo un salto en la devaluación. La aplicación de una política fiscal restrictiva moderó el impacto de la devaluación sobre la inflación.

Los principales objetivos del programa de estabilización de 1984 fueron: eliminar la crisis de la balanza de pagos, restablecer el crecimiento y fue así que las dos metas fueron alcanzadas. Sin embargo, existe poca evidencia de que el gobierno haya otorgado importancia al objetivo de reducir significativamente la inflación, puesto que de hecho, la inflación no se redujo, luego, la rápida devaluación y la política de crecimiento monetario al ritmo anterior, aseguraron que la inflación continuara inalterada.

Desde 1985 la economía colombiana ha sido golpeada por una variedad de shocks, originados particularmente en cambios en los precios del café y del petróleo, generadores de fluctuaciones en la balanza de pagos y en la inflación, pero acompañados por una política fiscal activamente utilizada para evitar que la inflación superara el 30%.

Sin embargo, entre 1974 y 1990, ningún gobierno hizo de la reducción de la inflación una prioridad, y la economía se adaptó, más o menos a convivir con ella. Sólo hasta la administración Gaviria instalada en 1990, se demostró un particular interés por disminuir significativamente los valores alcanzados por dicha variable económica.

LA INFLACIÓN EN LOS 90'S.

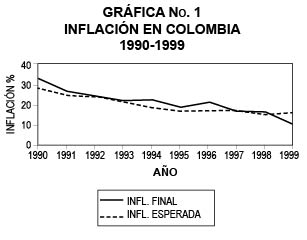

(A finales de los años 80's y comienzos de los 90's se detectó un aumento casi permanente en el precio de los alimentos, explicada principalmente por los problemas del sector ganadero, y aunque el Gobierno implemento programas de control monetario, la aceleración de la inflación alcanzó su máximo nivel de 32.36% en Diciembre de 1990.) (Véase Gráfica No. 1).

Al inicio del período presidencial del Gobierno Gaviria, se creó un sinnúmero de factores con el fin de implementar su Plan Económico. En tal virtud, 3 aspectos conjugaron los cambios más importantes en materia económica a saber:

a) La aplicación de Reformas Económicas y estructurales, acompañada de un proceso de Apertura Económica.

b) Transparencia en las Relaciones Internacionales.

c) La decidida lucha para atacar la Inflación.

Para 1991 la política económica adoptó medidas tales como el Encaje Marginal del 100%, impuso las operaciones de Mercado Abierto (OMAS), restringió el crédito y provocó profundos cambios estructurales en materia comercial, financiero, laboral y cambiarlo.

Estas medidas mostraron excesivos saldos de divisas originados por las exportaciones, crecientes ritmos de devaluación, libertad cambiaría y disminución de importaciones. El sector productivo se enfrentó a una crisis monetaria proveniente de la utilización de las OMAS y el encaje marginal. El efecto inmediato fue el aumento de las tasas de interés, con lo que se incentivó el ingreso de divisas (capitales golondrinas) que aprovecharon la mayor rentabilidad con respecto a los intereses internacionales. La inflación cerró el año en 26.8% (Véase Gráfica No. 1).

Por lo tanto, la política monetaria perdió su dinamismo como controlador de los niveles de inflación.

El objetivo fundamental de la política económica era consolidar el proceso de modernización e internacionalización, dentro de un marco de reducción de inflación. Los resultados en los años siguientes fueron satisfactorios y cercanos a las metas propuestas. Para 1993, la meta propuesta era del 22%y se logró el 22.6%. (Véase Gráfico No. 1).

A comienzos de 1994 ya se veían dificultades, debido a las presiones que se generan por el incremento en el gasto público, como consecuencia de los años electorales. Algo destacado en el diseño de la política de estabilización acordada a comienzos del año, fue el hecho de comenzara atacar en forma decidida los factores que impondrían un carácter inercial a la inflación. De esta manera se logró que la administración Gaviria ajustara el salario mínimo, los salarios oficiales, las tarifas de los servicios públicos y el precio de la gasolina con base en la "inflación esperada'" y no con la observada.

Con la instalación del nuevo Gobierno (Samper) entre mediados y finales de 1994 los precios principalmente de los alimentos seguían en aumento (11 puntos desde julio de 1993 (Véase Cuadro No. l)). Aunque el Gobierno ayudó a mantener los demás precios estables (Educación, Salud, Vivienda, Transporte) gracias al único apoyo que recibió durante su gestión el Salto Social, la inflación no logró bajar a la meta del 19% y se situó en 22.6% 3.6 puntos más. (Ver Gráfico No. 1)

Luego de un año en el que principalmente el Gobierno tuvo que enfrentar más problemas políticos que económicos en 1996 la economía comienza a entrar en un deterioro producto de factores como: disminución de la Demanda Interna, creciente Déficit Fiscal, incremento en las tasas de interés onerosas, disminución en las exportaciones, aumento de las importaciones (Déficit en cuenta corriente) y la crisis en la construcción, los cuales trajeron como consecuencia un aumento del desempleo.

Pese a los intentos por reducir la inflación, el Gobierno de Samper recibió una herencia del Gobierno Gaviria que disparó el déficit Fiscal. Las obligaciones generadas en la Constitución de 1991, que crearon organismos como La Fiscalía y La Corte Constitucional demandaron cuantiosos recursos. Esto sumado al aumento de las compras del Gobierno (con el fin de aumentar la demanda interna) y el crecimiento desmedido en cargos burocráticos, "disparó la inflación". Los resultados: una in ilación de 21.6% y un aumento en la recesión Económica.(Véase Gráfico No. 1)

Un ritmo de moderación de precios comenzó en Marzo de 1997, gracias a la fuerte revaluación iniciada en 1996 que redujo los precios de los bienes transables (Al revaluar el peso se abaratan las importaciones y exportaciones en pesos). La recesión también participó en la reducción de la inflación, los sectores industriales, comerciales y de la construcción, a través de una sobre oferta, produjeron estabilidad en los precios. La inflación se situó en Diciembre de 1997 en 17.7%. (Ver Gráfico 1).

Una vez más se presentó cambio de Gobierno en 1998. lo que generó expectativas alrededor de lo que sería la nueva política del manejo económico. El Gobierno Pastrana recibió una economía resquebrajada, sumida en crisis financiera, de inversión, desempleo y cambiaría. Aunque la banda cambiaria fue modificada y se movió 13 puntos, no generó mayores incidencias en los precios, esto producto de la recesión.

La meta de la inflación era del 16%, donde se analizaron las presiones inflacionarias en el Corto y mediano plazo, el resultado: 16.7%. La mayor base para la tendencia baja sobre la inflación durante este año, fue la sobre oferta de bienes agrarios, producto de externalidades como el fenómeno de la Niña ( gracias al excelente nivel de lluvias las cosechas fueron altamente productivas).

Ya en este año el IPC se situó en 1.7% en Febrero, muy por debajo del registrado el mismo mes del año anterior. Sin embargo, las 2 cifras no pueden compararse ya que el nuevo Gobierno implemento una "Nueva Canasta Familiar" (lo mencionamos anteriormente cuando el Gobierno incluyó nuevos productos en la canasta Familiar. De 175 se pasó a 400 productos registrados).

En Marzo, el costo de vida bajó a 0.94%, la más baja en 29 años. Para el Gobierno y la Junta del Banco de la República se debió a la dirección de buenas políticas económicas (baja en las tasas de interés, control sobre los precios, etc). pero la razón parece tenerla el hecho de que los colombianos, debido a la recesión, tuvieron que sustituir productos caros por productos más baratos o sustitutos.

El último estudio del Banco de la República pronosticó que la meta del 15% puede ser superada hasta llegar a un 13.7% Se trabajó con base en la tendencia a la baja de las tasas de interés y disminución en los salarios (Entre Enero y Marzo del año se negociaron en re 15.5% y 18%). Al cierre de Abril, la inflación se ubicó en 11.17%, la más baja en los últimos 28 años.

PRONÓSTICOS

Si bien el Gobierno asegura que la meta de inflación del 15% (pero se espera que al final por los comportamientos económicos sea del 12%) se cumplirá gracias a su Política Económica (supuestamente mediante el control y reducción de las tasas de interés), en nuestro concepto, las posibilidades de cumplimiento de la meta fijada, obedecen, más a una contracción en la demanda por

la misma crisis económica, acompañada de factores como:

1. La disminución en las presiones inflacionarias, producto de la desaceleración de la actividad económica (disminución en la inversión, como resultado de las altas tasas de interés y restricción crediticia, reflejadas en la disminución productiva de la industria colombiana).

Y una nueva cultura de consumo, donde el colombiano debido a la crisis económica, ha disminuido el consumo de bienes de lujo utilizando más los bienes de sustitución (como por ejemplo: la disminución en el consumo de carne, productos de aseo, recreación, etc.).

2. También el Ajuste Fiscal mediante las negociaciones salariales realizadas en el presente año sobre el 15.7%,frente al 19% aceptado el año anterior, lo que ayudará seguramente, a cumplir la meta. No se puede dejar por fuera la excelente oferta de precios en los alimentos ocurrida este año, debido al régimen de lluvias que seguirá hasta la temporada noviembre - diciembre y no producirá escasos de alimentos como se había anunciado para el segundo semestre (fruto de un nuevo y más intenso fenómeno del niño.).

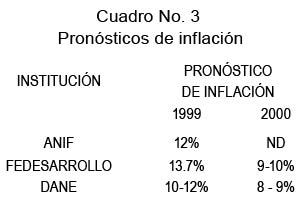

Frente a la posición positiva del sector privado (Anif, Fedesarrollo) y estamentos públicos como el Dañe (Véase Cuadro No. 3).

Estos preveen una inflación muy inferior a la meta propuesta por el Banco de la República, tampoco creemos que se cumpla, factores como la Devaluación (el peso se ha devaluado en términos reales en casi un 16%), que genera aumentos en el tipo de cambio (requeriendo más unidades monetarias para comprar monedas extranjeras). Mientras la inflación interna siga bajo control esta ganancia puede considerarse como permanente y contribuir en forma decisiva a cerrar la brecha entre ingresos y gastos en moneda extranjera. Pero para evitar el desbordamiento de la inflación, la devaluación debe ir acompañada de un mayor ajuste fiscal. La liberación de los precios de los combustibles ha venido generando incrementos exagerados en el transporte. También el reajuste de las tarifas de algunos servicios públicos como teléfono residenciales, gas y acueducto. Estos factores nos muestran que las predicciones inflacionarias para fin de año estarían entre el 11 % y 12%.

Pero si miramos más a fondo dentro de la discusión en torno al cumplimiento de la meta inflacionaria, se verá con preocupación como dicha reducción (en parte por la disminución en la demanda producto de la recesión, como mencionamos anteriormente) no significa bienestar para el país. Nuestra meta de una inflación baja va de la mano de un sorprendente nivel de desempleo (21%), y de un crecimiento lento, o casi nulo, en el PIB para este año el cual oscila entre 0% y 0.2%. En muchos otros países, debido a la inestabilidad de sus monedas y a la falta de claridad en las políticas económicas, se han tenido que tomar decisiones drásticas rente a la reducción de la inflación, muchas veces acompañada de una disminución en el nivel de empleo, pero, el actual Gobierno no presenta políticas de choque frente a la reducción de la inflación (por ejemplo sacrificando empleo) pues la sola demanda y oferta se han encargado de reducirla. Es aquí donde debe entrar una nueva serie de reformas a las políticas macroeconómicas en torno a la reactivación de la economía.

Ahora, para el año dos mil, de seguirse manteniendo el ritmo de recesión, sumado a un mayor control fiscal en cuanto a políticas salariales, con un desplazamiento de la banda cambiaria (ya anunciada) y un crecimiento de la base monetaria del 12%, el Banco de la República contempla que para finales del año 2.000 se podría estar hablando de una inflación del 10%, y el Gobierno de una inflación entre el 9% y 10%.

BIBLIOGRAFÍA

• Introducción a la Macroeconomía Colombiana, Lora, Ocampo, Steiner. TM Editores. FEDESARROLLO. 3a. Edición. Enero de 1994.

• Revista Banco de la República. Diciembre de 1989-1990.

• Diccionario Económico Financiero, Escoba] Gallo Heriberto, Cuartas Mejía Vicente. Puntos Suspensivos Editores - Consultores. 2a. Edición 1996.

• Revista Coyuntura Económica. Diciembre de 1998, Enero y Marzo de 1999.