ARTÍCULOS

EL GASTO PÚBLICO: UNA REDUCCIÓN BIEN DIFÍCIL

Rafael Uribe Uribe*

*Profesor titular en la Facultad de Economía de la Universidad de Antioquia y profesor de cátedra en la Facultad de Economía Industrial de la Universidad de Medellín

1. LA MEDICIÓN DEL SECTOR PUBLICO

Así como a otros sectores de la economía se les suele medir su importancia económica a través de ciertos índices, lo mismo se puede realizar con el sector público. En efecto, con el fin de ofrecer una visión sintética y general del peso que tienen las finanzas públicas en el conjunto de la economía nacional, así como para efectos de comparaciones internacionales, se han elaborado varios indicadores de medición del sector público. Veamos los más comúnmente usados:

a)

El indicador usualmente empleado para medir el tamaño del sector público es la proporción que representa el gasto público total respecto del producto interno bruto o el producto nacional bruto. La anterior razón puede considerar el denominador tanto a precios de mercado como a coste de factores. Ello hace que resulte la siguiente familia de indicadores.

El Índice más alto de todos los anteriores indicadores es R1-4, ya que es el índice que tiene el denominador mas pequeño.

Para evitar la influencia que en los índices puedan ejercer las variaciones en los impuestos indirectos y las subvenciones, resulta de mejor utilización aquellos indicadores que toman el PIB o el PNB a coste de factores mejor que a precios de mercado. Recuérdese que el PIB a coste de factores se deduce del PIB a precios de mercado, restándole al último concepto los impuestos indirectos y sumándole las subvenciones.

En Colombia el indicador más usado es R1-4, que es el índice que nos mide el gasto total del sector público sobre la renta nacional, siendo esta igual al producto interno bruto a coste de factores. Este indicador nos muestra el porcentaje total de gastos gestionados por el Estado respecto del PIB a coste de factores.

El numerador del indicador contabiliza todos los gastos del sector público, pues se trata de medir todo el peso del Estado o el tamaño del intervencionismo estatal. No obstante, el numerador puede a veces corresponder sólo al gasto del gobierno central, o al gasto consolidado en el nivel departamental o municipal. En otras palabras, Rl - 4 se puede sacar para:

Gasto del gobierno central nacional PIB a CF.

Gasto consolidado de los gobiernos centrales departamentales PIB a CI .

Gasto consolidado de los gobiernos centrales municipales PIB a CF.

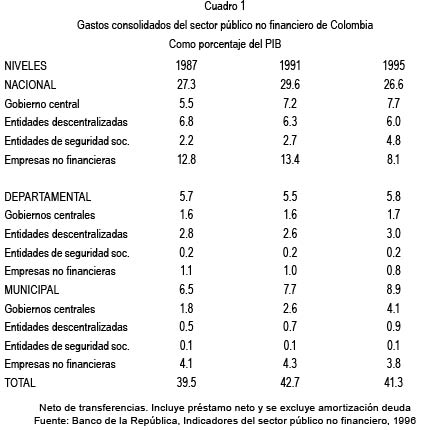

Los anteriores indicadores son útiles en mostrar el peso del gasto público que ejecuta el alto gobierno nacional en comparación con el que se ejecuta a nivel territorial, en otras palabras, son útiles en mostrar el grado de centralización o descentralización en la ejecución del gasto público. Según las cifras del cuadro anterior, el gobierno nacional muestra un leve descenso en su tamaño, el peso de los gobiernos departamentales se conserva, en cambio, a nivel municipal se evidencia un mayor peso del gasto público local.

Para una visión completa del peso del Estado y para efectos de comparaciones internacionales. R1-4 suele mostrar la consolidación del gasto público ejecutado por todos los niveles de gobierno, incluyendo tanto el gasto de las autoridades centrales como el gasto de sus respectivos niveles descentralizados.

Al sacar el consolidado del gasto público total hay que tener de presente que, éste no es igual a la suma de los gastos en cada nivel de gobierno, pues, si se hiciera así, el resultado estaría inflado, dado que se estaría incurriendo en duplicidades, ya que es bien sabido que entre los diferentes niveles de gobierno existe un complicado laberinto de transferencias intergubernamentales. De acá, la necesidad de tomar el gasto público de cada nivel de gobierno y depurarlo de las transferencias recibidas del resto del sector público, labor esta nada fácil de lograr con exactitud.

Aunque la relación gasto total público sobre el PIB muestra el grado de intervención de un Estado, es bueno advertir que dicha relación no lo hace en forma suficiente o total, pues hay otras intervenciones del Estado en la vida económica que no se contabilizan o sólo se contabilizan parcialmente dentro de los gastos. Por ejemplo, los llamados gastos fiscales (incentivos tributarios), los créditos o avales del Estado, o las mil y una actividades de regulación de la vida económica privada que realiza el Estado. Recuérdese que la actividad del Estado en la economía transcurre por una calzada de doble vía: i) a intervención directa, ii) la intervención indirecta, o normativa, o de regulación. Generalmente, los gastos de la primera forma de intervención se reflejan en la relación gasto público a PIB, pero los de la vida normativa sólo se reflejan parcialmente, dada la dificultad inherente a la cuantificación del gasto regulatorio.

b)

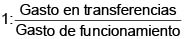

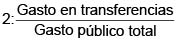

En este indicador vamos a partir de que el gasto público, en su clasificación por tipo de transacciones, se divido en: i) gasto real, esto es, compras de bienes y servicios, o compras públicas de PIB de consumo e inversión y, ii) gasto en transferencias. Estas transferencias incluyen los pagos estatales al sector privado nacional y extranjero por concepto de intereses sobre la deuda pública, pagos de pensiones y cesantías a empleados públicos, subsidios a la demanda, convenios internacionales, etc.

El indicador R2 sólo toma en el numerador a los gastos reales, pues este gasto es el que directamente hace el Estado al hacer compras de una parte del PIB, ya que en el gasto en transferencias el que gasta directamente no es el Estado, sino los particulares beneficiarios de las transferencias estatales. 1

Las transferencias van a las familias y las empresas (sector privado), que son los que realmente asignan esos recursos. De esta forma, mientras R1 muestra el volumen total de gastos que gestiona el Estado, R2 nos indica la demanda final hecha por el Estado, la parte del producto total que se adquiere por el gobierno. Esta medición es especialmente importante en los modelos keynesianos, ya que evalúa la contribución aportada directamente por el Estado a la demanda agregada.

La importancia del gasto público en transferencias se suele medir a través de dos razones:

La primera razón nos muestra el peso de las transferencias al interior de los gastos de funcionamiento, en cambio, la segunda nos muestra la importancia cuantitativa de las transferencias dentro del conjunto del gasto total.

Este indicador nos muestra la aportación directa realizada por el Estado al producto interno bruto. En las estadísticas de cuentas nacionales este indicador puede aparecer desagregado en: i) la participación del valor agregado de la administración pública, ii) la participación del valor agregado de las empresas públicas no financieras y, iii) la participación del valor agregado de las empresas públicas financieras.

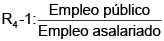

d)

Este índice nos muestra la absorción de empleo por parte del sector público en relación con el total de empleos del país, como es obvio, no destaca la parte cualitativa del empleo público, esto es, que la generación de empleo por parte del sector público es considerablemente mayor en los sectores de la población con mayores niveles educativos.

Este índice nos informa sobre la participación que tiene la inversión pública en la formación bruta de capital fijo. Esta relación cobra particular importancia en los momentos de recesión o crisis de la actividad económica nacional.

Esta relación se conoce como presión fiscal, y nos indica el porcentaje que de la renta nacional el Estado se lleva en forma coactiva. Del numerador se excluyen los ingresos no tributarios y el empréstito público, contabilizando sólo los ingresos que tienen carácter tributario, que son los que miden el esfuerzo fiscal de una nación, es decir, la parte de la renta bruta que se retira de la renta privada para ir de manera definitiva al presupuesto estatal. Igual que en los índices anteriores, este índice puede mostrar otras versiones, así:

2. EL CRECIMIENTO DEL GASTO PUBLICO

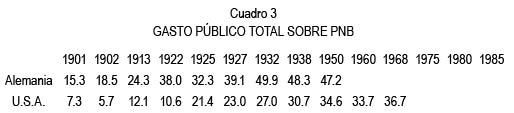

Durante el siglo XIX y hasta comienzo de la primera guerra mundial, el gasto público como proporción del PNB mostró un coeficiente bajo que, en general, fue de un sólo dígito. La explicación de ello está en que el papel del Estado en la economía era mínimo en la práctica y en la teoría de la hacienda pública clásica y el pensamiento económico clásico y neoclásico.

En Estados Unidos, la proporción de gasto público total a PNB fue de 7.1% en 1890 y 8.5% en 1913; en Alemania la proporción del PNB fue de 13.2% en 1891 y 14.8% en 1913; en los países bajos, el gasto público como proporción de la renta nacional se situó en torno del 8% en el período 1900-1910; en el Reino Unido, la proporción de gasto público total a PNB fue de 8.9% en 1890 y de 12.4% en 1913; en Francia, el gasto público como porcentaje del Pib fluctuó entre el 11% y el 15% durante el período 1872-1912.

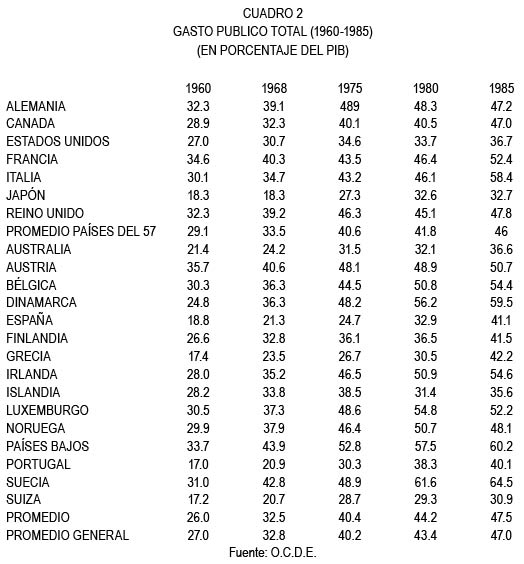

Ahora bien, entre la primera guerra mundial y el primer quinquenio de la década de los 80, una de las características más importantes del capitalismo es el crecimiento del rol del Estado en la economía. Si en el siglo XIX el coeficiente de la relación gasto público total a PIB era de un dígito, en el siglo XX pasa a coeficientes de dos dígitos, con un crecimiento permanente en la relación, especialmente la que se observa en el período 1960-1985, como se indica en el cuadro 2.

Durante el período 60-85 el gasto público se "disparó". Mientras en 1960 el coeficiente para los países industrializados se había situado en el 27% en promedio, para 1985 se acercaba al 50%, con países que individualmente situaban el coeficiente por encima del 60%. Ahora bien, el fenómeno del crecimiento del gasto público no

se circunscribe sólo a los países industrializados, sino que abarcó a todos los países, tanto los desarrollados como los en desarrollo, con diferencia obvia en cuanto a la intensidad en el crecimiento.

3. DETERMINANTES DEL CRECIMIENTO DEL GASTO PUBLICO

La tendencia histórica que se observa en este siglo es la de un gasto estatal en crecimiento, tanto en términos absolutos como relativos. Economistas y hacendistas de diversas escuelas han presentado las causas, motivos y factores que determinan el crecimiento del gasto público. Las explicaciones son muchas y la argumentación distinta. Más aún, la diversidad de causas y lo complejo del asunto, han llevado a que hacendistas tan destacados e influyentes como Richard Bird, concluyan pesimistamente que: "El gasto gubernamental es entonces el resultado de una tremenda variedad de fuerzas mutables –personales e impersonales, políticas y económicas, de oferta y de demanda– e intentar mayor precisión parece una tarea infructuosa a causa de la heterogeneidad del gasto público" 2.

No obstante la advertencia pesimista de Bird, por ilustración fiscal vale la pena compilar una reseña breve de las más importantes explicaciones teóricas sobre el crecimiento del gasto público. Las distintas argumentaciones han puesto de relieve ya sea factores relacionados con la demanda, ya con la oferta, veamos:

a. La ley de Wagner

El hacendista Alemán Adolph Wagner, presentó en 1883 la "ley de actividades crecientes del Estado". Veamos dos citas de Wagner:

"Las amplias comparaciones entre países diferentes y en momentos distintos, muestran que entre los pueblos progresivos, a los que únicamente nos referimos, tiene lugar regularmente un aumento en la actividad, tanto del gobierno central como de los locales. Este aumento es a la vez tanto intensivo como extensivo; el gobierno central y los locales asumen constantemente nuevas actividades, a la vez que realizan las nuevas y las antiguas cada vez más acabada y eficientemente. De esta forma las necesidades económicas de la gente son satisfechas, en mayor extorsión y de un modo más satisfactorio, por los gobiernos locales y central". 3

"La ley es el resultado de una observación empírica en países avanzados, al menos en la civilización occidental Europa: su explicación, justificación y origen es la presión de progreso social y los cambios resultantes en las esferas relativas de las del sector público y privado de la economía, especialmente en la economía pública nacionalizada:..". 4

Fruto de la constatación empírica Wagner encontró que a medida que una nación se desarrolla, aumenta el gasto público como porcentaje del PIB. Su ley relaciona el crecimiento del gasto público con la renta per capita, pues para el autor alemán muchos productos públicos son elásticos con respecto al ingreso, de forma que durante períodos de rápida industrialización, y por tanto de crecimiento de la renta, aumentará el gasto público. Si el gasto público es elástico respecto al ingreso, el crecimiento de ese ingreso explicará en parte la tendencia creciente del gasto público. En este sentido, el Estado debía hacer provisión de servicios como correo, educación, sistema bancario, etc.

La explicación de Wagner, considerada como la primera explicación teórica sobre el crecimiento del gasto público, es una explicación por el lado de la demanda- según la cual el desarrollo económico implica un crecimiento de los gastos públicos como consecuencia de la creciente complejidad de la economía. Es una explicación del lado de la demanda ya que el Estado crece como respuesta a las demandas de la industrialización o complejidad de la sociedad industrializada. En este sentido, el progreso económico conlleva una mayor división del trabajo que complica la vida económica en diversos aspectos y fricciones, con lo que el mantenimiento de la ley y el orden necesarios para el buen funcionamiento del mercado, exige un mayor esfuerzo de la actividad estatal. Igualmente, la nueva tecnología requiere enormes inversiones que las empresas privadas no pueden administrar tan efectivamente como las estatales, por ende, el Estado debe expandir la empresa pública para la producción directa de bienes materiales.

Ademas del gasto público, algunos economistas verifican la ley de Wagner usando la evolución del empleo público o el valor agregado. En el siglo siguiente a la formulación de la ley de Wagner (188? -1983). la evidencia empírica, en términos generales, apoya la ley de las actividades crecientes del Estado. En este sentido, sorprende el pronóstico hecho por Wagner, sobre uno de los fenómenos hacendísticos más importantes del siglo XX: El crecimiento del gasto público en lodos los países.

La ley de Wagner tiene diferentes interpretaciones entre los economistas, siendo usual asociarla a cuatro hechos: i) El crecimiento de la población, ii) La más alta elasticidad ingreso de los bienes públicos, iii) El menor crecimiento de la productividad del sector público frente al sector privado y, iv) El hecho de que las empresas públicas no evalúan la relación coste-beneficio con la misma seriedad que las firmas privadas.

Algunos analistas destacan la actitud que tiene el consumidor sobre el bien público. En efecto, se ha encontrado que la elasticidad ingreso de los bienes públicos es mayor que la unidad. En ese sentido, se considera que el bien público tiene las mismas características de un bien de "lujo", ya que la elasticidad de la demanda con respecto al ingreso es superior a la unidad.

La Contraloría General de la República, analizando la dinámica del gasto público colombiano entre 1950-1990, encontró que la ley de Wagner se cumple en el país, pues en esos cuarenta años se ha presentado un crecimiento del gasto público como porcentaje del PIB. En Colombia, dice la COR, entre 1950-1991, por cada variación del 1% del ingreso (PIB), la demanda de bienes públicos aumentó 1.09%. 5

La ley de Wagner ha sido criticada por: i) no tiene en cuenta el papel de las guerras como fenómeno explicativo del crecimiento relativo del gasto público, ii) la débil base lógica del argumento de Wagner. iii) existencia de evidencia empírica para algunos períodos, por ejemplo.

1870-1913 donde hay buen crecimiento económico y el gasto público no aumenta, viceversa, existencia de momentos donde la tasa de crecimiento del Estado es mayor frente a la modesta tasa de desarrollo económico (1973-1983), iv) la ley de Wagner es útil para explicar algunos aspectos de la realidad pasada, pero, como indica Richard Bird "sería hacer un mito del peor tipo el sostener que tiene algo útil para decimos sobre el futuro", v) para algunos ha pasado ya la fase de desarrollo a laque se aplica la ley de Wagner, vi) para otros, la ley del alemán es una regularidad empírica no una ley, vii) Wildavsky sostiene la tesis de que el sector público se expande más cuando el crecimiento económico es moderado.

Jorge Iván González pone en comillas la ley de Wagner, pues "... la palabra "ley" se ha escrito entre comillas porque nada puede asegurarnos que los egresos del estado -como porcentajes del PIB seguirán creciendo en el futuro. Es difícil pensar que la actual ola privatizadora no contribuirá a disminuir el gasto público. Las estimaciones realizadas en otros países, donde las privatizaciones han alcanzado mayores dimensiones que en el nuestro, indican que la reducción del gasto se ha manifestado, sobre todo, en el presupuesto global de las empresas públicas y de las entidades descentralizadas, sin que todavía haya afectado la dinámica creciente del presupuesto del gobierno central" 6.

b. La hipótesis de Peacock y Wiseman

En 1967 los hacendistas ingleses A. T. Peacock y J. Wiseman, publican un trabajo sobre el crecimiento del gasto público en el Reino Unido entre 1890-1955, y concluyen que el gasto público crece por saltos. Esta explicación, conocida como "La hipótesis del efecto desplazamiento", es una explicación desde el lado de la oferta, dado que la oferta de ingresos públicos está limitada por el nivel de imposición que los ciudadanos están dispuestos a tolerar. Su diferencia con la explicación anterior es que, la ley de Wagner plantea un crecimiento suave e ininterrumpido, en cambio, la hipótesis del efecto desplazamiento plantea un crecimiento del gasto público por saltos bruscos.

La hipótesis parte de considerar que los contribuyentes tienen un nivel impositivo deseado y no están dispuestos a que se incrementen los impuestos por encima de ese umbral, por tanto, en épocas normales los gobiernos enfrentan serias dificultades para aumentar espectacularmente el nivel del gasto público. En otras palabras, en épocas normales las sociedades evidencian un "gap" entre el nivel deseado de gasto público y el nivel tolerable de carga fiscal.

Ahora bien, cuando se presentan conmociones sociales, tales como guerras, los ciudadanos relajan el umbral deseado de imposición, aceptando mayores cargas impositivas para hacer frente al aumento en el gasto público, por tanto, la perturbación social producida permite que se de un salto o desplazamiento en el nivel impositivo y en el tamaño del gasto. La sociedad acepta una mayor carga fiscal para hacer frente a la situación crítica que se atraviesa. La perturbación hace posible que los gobiernos amplíen la base impositiva, aclimatando a los ciudadanos a un nuevo nivel de exacciones impositivas.

Pero aunque el gasto publico disminuye después de las guerras, no vuelve al nivel anterior a la guerra y la fracción del gasto público en el PIB se eleva muy considerablemente respecto de su nivel inmediatamente anterior a ellas. Total, pues, que ante ciertos hechos críticos los particulares desean un incremento en los gravámenes, y todo ello conduce a un incremento duradero en los niveles de gasto estatal. Pero en épocas normales el crecimiento del gasto público es constante.

La hipótesis de Peacock y Wiseman falla modernamente por no tener en cuenta el uso creciente de deuda pública o emisión para financiar el gasto. Sólo toman en cuenta la carga fiscal tolerable. La deuda pública no aparece en el efecto desplazamiento. Igualmente, la hipótesis no explica el crecimiento fenomenal del gasto público registrado entre 1960-1985, período en el cual no hay guerras mundiales.

c. La hipótesis de las bonanzas externas

La hipótesis de Peacock y Wiseman es observable en los países que participaron de las dos guerras mundiales, no así en aquellos que estuvieron ajenos al conflicto bélico. En este último caso, sería necesario reformular el crecimiento del gasto público ocasionado por las guerras por el ocasionado por las bonanzas externas. Tal hipótesis es planteada por Fernando Rojas, así"... las épocas de bonanza en el comercio o en el crédito internacional ocasionan generalmente aumentos en los ingresos y en los gastos públicos que resultan difíciles de desmontar en las épocas de caída en los mercados foráneos. Mutatis mutandis, esta tendencia colombiana remitiría a un crecimiento por saltos del presupuesto público, comparable al establecido por Peacock y Wiseman para la Gran Bretaña, sólo que en este país los saltos se han debido a las guerras y no directamente a las fluctuaciones de la economía mundial" 7.

Una vez se termina el boom exportador se hace difícil recortar el gasto público, por tanto, vienen los déficit públicos. Para evitar estas consecuencias se ha dicho que los gobiernos deben considerar los episodios expansivos como transitorios, con política fiscal prudente, acumulando reservas y reduciendo la deuda externa. Otros economistas consideran que se deben diseñar mecanismos de ahorro y desahorro público automático, tal como es el ejemplo de la economía chilena con el Fondo de Estabilización del Cobre.

De una manera más amplia, la idea es que la situación financiera pública puede fomentar o frenar el aumento del gasto público. Situaciones tales como: bonanzas externas (como, por ejemplo, los buenos precios del petróleo, café, cobre, etc.), la introducción de nuevos impuestos (como el iva), el crédito externo abundante (como el de los años setenta), nuevas formas de recaudar los impuestos (como, por ejemplo, la retención en la fuente) han favorecido el crecimiento del gasto público. En cambio, aquellas situaciones de revuelta fiscal creciente de los contribuyentes contra los altos impuestos, las restricciones para financiar el déficit, la evasión creciente han sido causas importantes en la desaceleración reciente del crecimiento del gasto público.

Las limitaciones financiaras al crecimiento del gasto público son del lado de la oferta. Ward, por ejemplo, plantea que los gastos del gobierno han crecido porque con el paso del tiempo resultó más barato recaudar impuestos. Parkinson, tiene la tesis de que el gasto ai menta hasta agotar los ingresos fiscales. Para Morss, Fredland y Hymans, en el caso de Estados Unidos, la expansión del gasto público está limitada por el volumen del déficit del año precedente. En los países en desarrollo la tributación tiene unos limites que influencian el crecimiento del gasto público.

d. Hipótesis de la diferencia de productividad

En 1967 W. J. Baumol, da a conocer su teoría de la diferencia de productividad, también conocida como hipótesis de la enfermedad de Baumol. Baumol presentó un modelo de una economía con dos sectores, el público y el privado, donde la diferencia que los separa es el desarrollo tecnológico, que en uno permite notables incrementos de productividad (sector privado), mientras que en el sector público sólo esporádicamente se producen aumentos de productividad. En el sector privado al crecer la productividad eleva los salarios de éste sector, pero los del sector público crecen igual, pero sin respaldo en el incremento de la productividad. Como los salarios crecen uniformemente en ambos sectores de la economía, el coste de los servicios proporcionados por el sector público aumenta relativamente más que el de los bienes y servicios de los sectores tecnológicamente progresivos.

Si se considera que el crecimiento de la productividad es más bajo en los servicios públicos, que supuestamente realizan un uso intensivo de mano de obra, entonces la conclusión es que el sector público debe crecer como proporción de la renta nacional si ha de mantener constante la parte de los recursos reales que utiliza.

La hipótesis de Baumol ha sido criticada porque ella puede ser útil para explicar el crecimiento de una parte del gasto público, concretamente, el gasto público en consumo, más no es útil para explicar el crecimiento del gasto público total, además, el gasto en consumo público ha crecido mucho menos que el gasto público total. Es más. el gasto en consumo ha crecido menos que el gasto en transferencias.

e. Hipótesis de la ilusión fiscal

La plantea la hipótesis de la ilusión fiscal que sufren los contribuyentes. Acá se considera que los contribuyentes no son conscientes de los costos que les implica el gasto público, pues subestiman sistemáticamente la carga impositiva asociada a un nivel de gasto dado. El costo pagado por el gasto público se subestima por dos motivos: i) la financiación deficitaria que crea la ilusión de obtener algo a cambio de nada, estimulando la demanda de tales bienes por encima de lo que sería coherente con el valor actualizado de los costes del gasto público, ii) el hecho de que los contribuyentes no son conscientes de todos los impuestos que pagan, lo que trae la ilusión de que los bienes y servicios ofrecidos por el sector público resultan baratos. De ahí se deriva una propensión mayor hacia el crecimiento del gasto público.

Para la el crecimiento del gasto público es una consecuencia directa de quienes intervienen en las decisiones que implica (votantes, legisladores, políticos, burócratas y grupos de presión) y son las fuerzas o presiones que emanan de estos protagonistas las que mueven el gasto público a velocidad superior a la de la economía en su conjunto.

f. Hipótesis de la burocracia que maximiza presupuesto

W. A. Niskanen, en el año 1971, pública un trabajo donde explica que el gasto público crece porque los burócratas del Estado (personal de rango directivo del gobierno) hacen lodo lo posible por elevar al máximo el presupuesto de los departamentos. Los burócratas utilizan su habilidad, su fuerza política y la información que controlan para solicitar presupuestos grandes a los que toman las decisiones. Los burócratas actúan como de allí que les interesen los presupuestos grandes para poder maximizar su propio interés. Se dice que en estos directivos opera la"pata invisible" a contrario de los agentes del mercado donde opera la "mano invisible".

La hipótesis de Niskanen ha sido criticada porque exagera el poder que tienen los burócratas, además, si bien hay cierta validez en la hipótesis de la burocracia, ella no explica el exagerado crecimiento del gasto público en transferencias.

g. La hipótesis de la centralización

David Cameron, señaló en 1978 las siguientes causas de la expansión del gasto público: i) la ideología social-demócrata o izquierdista de los gobiernos, ii) la dependencia respecto al comercio exterior, pues en los países de economía abierta crece más el Estado que en los de economías relativamente cerradas, iii) la centralización de las actividades del sector público. Algunos estudios relacionan el tamaño del sector público y el grado de centralización. La relación tiende a ser significativa y de signo positivo, pues, cuanto mayor es el grado de centralización, mayor tiende a ser el tamaño del sector público. Se arguye que la descentralización puede reducir el gasto público, pues existe un mayor control de los gastos locales por los votantes.

Para algunos, el gobierno central es una especie de leviathán que usa su poder coercitivo para incrementar el gasto público y su financiación, por tanto, es necesario ponerle restricciones. Brennan y Buchanan piensan que la descentralización juega un papel fundamental contra el poder absoluto del leviathán. La competencia entre regiones y entre éstas y el centro, reduce el absolutismo fiscal de los gobiernos centrales. La descentralización frena el crecimiento de los gastos de los gobiernos centrales. El federalismo amortigua el crecimiento del gasto público, en cambio, la centralización lo expande.

h. Teoría del desarrollo del gasto público

Para Richard Musgrave, en la teoría de los determinantes del desarrollo del gasto público hay que tener en cuenta no sólo los factores económicos (evolución de la renta per cápita), sino, también, otras fuerzas tales como los factores condicionantes (cambios demográficos y tecnológicos) y los factores sociales (valores culturales, filosofía social, cambios políticos, guerras y perturbaciones sociales). Estos factores no son totalmente independientes entre sí, por tanto, las líneas divisorias no pueden trazarse claramente.

i. Los factores económicos

Musgrave toma el gasto público y lo desagrega en varias variables dependientes del desarrollo económico: formación de capital público, consumo público y transferencias, veamos:

Formación del capital público. En las primeras etapas del desarrollo económico la contribución pública a la formación del capital es básica. En esta etapa el capital fijo social es muy importante, pues se trata de la construcción de carreteras, ferrocarriles, puertos que abran el país y enlacen los recursos naturales con el mercado. Se requieren instalaciones eléctricas, sistemas de regadío, obras de educación y salud, etc., para potenciar el desarrollo económico. Conforme se van construyendo estos servicios básicos y se desarrollan los mercados de capital, queda expedito el camino para la acumulación de capital privado en la agricultura y la industria. En consecuencia, sería de esperar que. a medida que la economía se desarrolla, la participación pública en la formación de capital disminuyera a lo largo del tiempo.

Sin embargo, el desarrollo industrial, el crecimiento de la renta per cápita, genera problemas, tales como la congestión, los inconvenientes del proceso de urbanización, que exigen inversión pública, además las exigencias tecnológicas requieren inversiones públicas en capital humano. Por tanto, es de esperar que de nuevo vuelva a aumentar la participación pública en la actividad económica.

En relación con los gastos públicos consuntivos, lo importante es ver si la elasticidad renta de la demanda de bienes públicos de consumo es mayor que uno, es decir, si a medida que la renta per cápita crece, una porción creciente de la misma es absorbida por la demanda de bienes suministrados públicamente, por vía presupuestaria.

En base a la ley de Ernst Engel, la porción de gastos de consumo que va a gastos privados para las necesidades básicas de alimentación, vivienda y vestuario disminuye al aumentar la renta. O sea que a niveles de renta baja, esta se utiliza básicamente en demanda de bienes privados básicos, pero en la medida que crece la renta por encima de los niveles de pobreza, parte de esta se puede usar para demandar bienes suministrados públicamente, lo que exige una mayor participación de los bienes públicos, como educación, sanidad básica, seguridad social, etc. Por tanto, a lo largo de las primeras etapas del desarrollo es de esperar que crezca la proporción entre el consumo público y el privado.

En etapas posteriores puede de nuevo crecer la proporción de gastos estatales a privados, esto porque la demanda de bienes privados de lujo que genera la mayor renta exige bienes públicos complementarios. En la sociedad opulenta –dice Musgrave– una parte creciente de los gastos de consumo fluye hacia los "juguetes para adultos" que son usados en las horas de ocio, tales como coches, motoras y otros bienes duraderos de consumo. Estos bienes requieren nuevos servicios públicos complementarios: autopistas para gran velocidad, puertos deportivos, parques, exploración del espacio, patrullas de tráfico, información meteorológica, etc 8.

En relación a la función de redistribución del sector público, si el objetivo es el de asegurar un nivel mínimo de renta per cápita para todos los ciudadanos, que garantice la cobertura de necesidades básicas como alimentación, vestido y vivienda, cabe esperar que las transferencias disminuyan a medida que crece la renta per cápita.

ii. Los factores condicionales

El gasto público crece por los factores económicos ya vistos, pero, también influyen en el crecimiento dos factores condicionales: los cambios técnicos y demográficos, así:

Los cambios tecnológicos hacen crecer el gasto público, por ejemplo, el invento del motor de combustión interna que da lugar a la pujante industria del automóvil. Este cambio contribuyó a que el Estado incrementará en buena proporción el gasto público para poder responder con carreteras y autopistas al uso creciente de ellas por la industria, la agricultura, los viajes y los ciudadanos en general. La multiplicación en el número de vehículos, el mayor peso y velocidad de ellos, ha exigido la construcción de vías más amplias y sólidas. Así mismo, los ca Tibios en la tecnología armamentista inciden en el gasto público. Los ejércitos de hoy son intensivos no en mano de obra sino en equipos muy sofisticados, lo que obviamente influye en el gasto público, además, dichos equipos hay que estar reemplazándolos ya por la obsolencia ya por su desaparición en la guerra. Lo mismo pasa con la tecnología del espacio.

Los cambios en la población también influyen en el crecimiento del gasto público. En la medida en que hay un gran crecimiento demográfico se presiona al gasto público por más educación, salud y en general servicios públicos. La ubicación de las personas en las ciudades trae como consecuencia demandas de instalaciones municipales adicionales, las cuales no están presentes en un marco rural autosuficiente. Así mismo, el crecimiento de las personas de la tercera edad hace incrementar el gasto público.

Otra causa son los crecientes costes relativos de los servicios públicos. Esto se origina en la inflación que incrementa el precio de los factores productivos, o los bienes adquiridos por el sector público. También, la naturaleza de los bienes y servicios que suministra el Estado son menos receptivos al progreso tecnológico de lo que son los bienes privados.

iii. Los factores sociales

Los factores sociales se suman a los económicos y condicionantes para explicar el crecimiento del gasto público. El creciente sentido de responsabilidad social por el bienestar de los individuos, y la aceptación de un más importante papel para el Estado redujo la resistencia política a la asignación de recursos para la provisión de bienes públicos. Lo anterior incrementó fuertemente la demanda de programas de transferencia; los cambios en la estructura política, como la transición de gobiernos autoritarios a democráticos, ha reforzado la demanda de bienes públicos y la política presupuestaria redistributiva por la vía del gasto público; la disponibilidad de asideros fiscales, esto es, que a medida que la economía se desarrolla, mayor será el "dividendo fiscal", o aumento automático de los ingresos para financiar gastos; la guerra y las perturbaciones sociales, como la depresión del año 30, constituyen un factor social que también incrementa el gasto público.

j. La hipótesis del capital monopolista

Por el lado marxista también se encuentran explicaciones sobre el crecimiento del gasto público, veamos:

En el año 1973 JAMES O'CONNOR, marxista norteamericano, pública un libro con el título de: La crisis fiscal del Estado. Su planteamiento básico es que, el crecimiento del sector estatal y del gasto estatal es simultáneamente causa y efecto de la expansión del capital monopolista.

La creciente socialización de la producción exige una mayor intervención del Estado para garantizar la acumulación rentable del capital monopolista; de allí los gastos de capital social (inversión social y consumo social; 1) en caminos, educación, investigación y desarrollo, viviendas públicas, desarrollo urbano, comunicaciones, seguridad social, etc. Este crecimiento del gasto público es la causa general del crecimiento del sector monopolista. Ahora bien, resulta que al crecer la capacidad productiva de los monopolios, la demanda por sus productos asciende con menor rapidez lo que desata un capital excelente en forma de bienes excedentes (o de capacidad productiva excedente) y de excedente de población (o desempleo tecnológico). En otras palabras, el crecimiento del sector monopolista es irracional ya que va acompañado de desempleo, pobreza, paralización económica, etc. Para asegurar la lealtad de las masas y mantener su legitimidad, el estado, a su vez, debe incrementar los gastos sociales (gastos de asistencia social y militares) para satisfacer las distintas demandas de los que sufren los "costes" del crecimiento económico.

Otro marxista, DAVID YAFFE, explica el crecimiento de gasto público a través del intento del Estado dirigido a resolver la crisis de rentabilidad desencadenada por la ley marxista de la tendencia decreciente de la tasa de ganancia.

Para el marxista inglés IAN GOUGH, las causas del crecimiento de gasto público serían tres: i) la ley de la acumulación y centralización de capital, ii) la ley del desarrollo desigual y combinado y, iii) la lucha de clases 9.

k. Hipótesis de Beck

La mayoría de los estudios empíricos sobre el crecimiento del gasto público se han elaborado con magnitudes en términos nominales. En cambio, otros como Beck han impulsado el análisis en términos reales y no nominales del crecimiento del gasto público. Es por ello que el eventual fenómeno de disminución del ratio de los gastos públicos respecto al PIB, en términos reales, se conoce como hipótesis o efecto Beck. Ello porque Beck llegó a sugerir en un primer trabajo que la era del crecimiento del sector público en términos reales había acabado. No obstante, el autor reconoció lo prematuro de su juicio, que venía fundamentado en la utilización de un único deflactor para el conjunto de los gastos públicos. En general, los estudios en magnitudes reales han observado que la expansión real del sector público ha sido inferior a la nominal.

I. El proceso de legitimación del gasto público

Eduardo Wiesner, para el caso de Colombia, plantea que el gasto público crece por el "proceso de legitimación de gastos y obligaciones" que se observa en el país. Este proceso tiene dos formas de expresión, así: 1) aquella mediante la cual en forma clara y abierta se decide, mediante legislación que aprueba el congreso, crear o ampliar, con cargo al presupuesto nacional, unos beneficios o ayudas; 2) la segunda forma se refiere al sinnúmero de acciones y medidas que en forma casi clandestina van acosando el presupuesto nacional hasta obligarlo a reconocer una situación, de facto que le significa más gasto. Tal es el caso de una huelga en una entidad oficial, un paro cívico en una región, el hospital que amenaza con caerse, el bloqueo de vías públicas, etc." 10

II. Hipótesis del presupuesto incrementalista

Aaron Wildavsky, muestra que los procesos de presupuestación pueden conducir a incrementos del gasto público. Si el presupuesto se elabora y aprueba según reglas incrementalistas, esto es, si se aceptan los gastos realizados en el año actual como "base" o dato, presentándose atención tan sólo a los incrementos para el año siguiente, el resultado sería el incremento del gasto público en función de las decisiones presupuestarias tomadas en el pasado.

Dejamos por acá la reseña de las causas que explican el crecimiento del gasto público, no dejando de reconocer que existen otras explicaciones del fenómeno. Encontrar una sola explicación que sea satisfactoria es poco probable, ya que la gran mayoría solo capta parte de las fuerzas que influyen en el crecimiento del gasto público. Quizás la mejor explicación es la que plantea Richard Musgrave, quien destaca factores económicos, condicionantes y sociales.

En los análisis del crecimiento del Estado se dice que a los estudios inductivos les falta rigor teórico, y al trabajo deductivo le falta relevancia empírica; que la teoría del sector público para ser completa tiene que tener elementos que permitan explicar porque se crece y porque se contrae el Estado; que la "revolución Keynesiana" aporta en relación al papel positivo del Estado en la economía, pero ha aportado poco en cuanto a la teoría del gobierno y, por extensión del crecimiento del sector público.

ARANSON y ORDESHOOK se quejan de que todas las explicaciones del tamaño y crecimiento del sector público comparten una característica importante: En ninguna de ellas, por separado o en grupo, se encuentra una medida de que dimensiones debería tener el sector público. Para otros, en cambio, no existe nada similar a un "nivel óptimo" de gasto público. No hay forma objetiva de decir si el Estado se esta gastando demasiado o poco en, por ejemplo, la salud, pues ello depende de las preferencias colectivas. Lo que importa no es el tamaño del Estado sino su eficacia.

ALAN TAIT y JACK DIAMAND, escriben lo siguiente "Es triste - por lo que ello significa en cuanto al progreso logrado en este campo - que, cerca de un siglo desde las especulaciones iniciales de Wagner, y después de casi treinta años de amplia investigación empírica, estemos todavía preguntándonos sobre el verdadero funcionamiento del mecanismo de transformación que ocurre dentro de la caja, (caja negra, es decir, el gasto público)" 11

4. LA CONTENCIÓN DEL CRECIMIENTO DEL GASTO PUBLICO

En relación al crecimiento del gasto público entre 1960-1992 se observan, en términos generales, tres momentos, así: i) gran crecimiento entre 1960-1984. ii) entre 1985-1989, el crecimiento se contiene y se reduce en algunos puntos el ratio gasto público a PIB La expansión enorme del gasto público en las décadas del 60 y 70 pasa de moda y ahora hay una gran resistencia para su expansión. Esta resistencia se fundamenta en la ineficiencia del gasto público; en la "fatiga fiscal", esto es, la revuelta fiscal creciente de los contribuyentes a los altos impuestos, por tanto, dificultad para obtener recursos impositivos adicionales: niveles altos de presión fiscal que desincentivan la oferta de trabajo, la formación de ahorro, la asunción de riesgos para invertir: existencia de los fallos en el sector público cuyos efectos pueden ser comparables a los fallos del mercado; "crisis de las tijeras", vale decir, gastos públicos en crecimiento frente a recursos tributarios frenados en su ascenso, lo que ocasiona el déficit, el que a su ve/ puede generar problemas tales como inflación, subida en la tasa de interés (Crowding aut), deterioro en la cuenta corriente de la balanza de pagos: cambio de la ideología intervencionista que estaba presente en las finanzas públicas Keynesianas, por la ideología leseferinta que se encuentra en las finanzas públicas clásicas, hoy resucitadas por el neoliberalismo que reclama un Estado mínimo o Estado minimalista, por ende, la privatización, etc., iii) entre 1990 y 1992 vuelve de nuevo un leve ascenso en el crecimiento del gasto público, lo que en parte se explica por la recesión mundial del momento.

Después de los espectaculares crecimientos del gasto público en las décadas 60 y 70, se observa que la tendencia futura del gasto público a partir del final del primer quinquenio de los años 80 es a la contención. Por ello se ha dicho que la tarea de buscar las causas del crecimiento del gasto público no es un ejercicio académico estéril, sino un paso necesario para saber dónde y cómo se colocan los muros de contención al desborde en el ascenso del gasto público. Como variadas son las causas que impulsan al gasto público a crecer, según lo vimos en las páginas anteriores, variadas son las medidas de contención que se ejercitan o proponen. Veamos:

a. Medidas constitucionales

Recordemos que para la Public Choice las causas del crecimiento exagerado del gasto público son: i) el sistema de votación por mayoría simple, el cual permite que se hagan coaliciones y acuerdos entre partidos para la aprobación de nuevos proyectos de gasto público con sólo el 51% de votos favorables, ii) el ciclo político electoral, que lleva al gobernante de turno a elevar el gasto en los períodos previos a as elecciones, de modo que los electores voten por el partido de gobierno, iii) la subestimación de la carga fiscal real de los proyectos de gasto a través de utilizar una ilusión fiscal por medio del financiamiento del gasto ya con inflación, deuda o impuestos indirectos, iv) el poder monopolístico de los burócratas del Estado, los cuales piden presupuestos grandes para maximizar su propio interés, v) los grupos de presión, los cuales presionan por el aumento del gasto público esperando obtener de él beneficios para su propia actividad económica, vi) la democracia representativa de occidente, la cual lleva a los políticos a ofrecer gasto público a cambio de votos.

En suma, el crecimiento del gasto público es una consecuencia directa de quienes intervienen en las decisiones que implica (votantes, legisladores, políticos, burócratas y grupos de interés) y son las fuerzas o presiones que emanan de estos protagonistas las que mueven el gasto público a velocidad superior a la de la economía en su conjunto.

"La prodigalidad fiscal –dice Buchanan– puede contenerse mediante remedios constitucionales. La política ordinaria no hará que surjan resultados fiscalmente responsables. Pero la política ordinaria se efectúa en el marco de unas reglas constitucionales, que han sido y pueden ser modificadas para que los resultados que se produzcan sean los deseados".

Para la Public Choice hay un comportamiento malevolente del Estado –Estado leviathán– que, al no estar limitado por normas constitucionales, facilita los abusos del poder fiscal, por tanto, se requiere un amplio acuerdo social que haga cambios constitucionales, de modo que los ciudadanos se garanticen que el sector público no va a volver a comportarse como en el pasado. A través de la constitución los ciudadanos fijan normas que limiten el papel del sector público.

Al respecto, se han propuesto las siguientes normas constitucionales para restringir el crecimiento del gasto:

1) La clásica "regla de oro" del equilibrio presupuestal anual.

2) Exigir que las decisiones que impliquen aumento en el gasto público o en los impuestos, sean adoptadas a través del mecanismo de votación parlamentaria de las mayorías cualificadas,

3) Prohibiciones al poder legislativo para votar leyes que autoricen cupos de crédito del emisor para con el gobierno, así mismo, exigencia de unanimidad en el equipo director del Banco emisor para otorgar créditos al gobierno.

4) Otorgamiento de tina capacidad de veto al gobierno respecto a las propuestas parlamentarias que impliquen incremento de gasto,

5) Algunos estallos, en especial en la unión americana, han incluido normas constitucionales que limitan la imposición sobre la propiedad.

6) Prohibición de crear rentas con destinación específica, etc.

7) El principio de legalidad que plantea que no puede hacerse ninguna erogación con cargo al tesoro que no se halle incluida en el presupuesto de gastos, ni hacerse ningún gasto público que no haya sido decretado por el Congreso, por las Asambleas departamentales, o por los Concejos distritales o municipales.

b. Medidas no constitucionales

Algunos países lijan criterios de control y limitación del gasto publico por fuera de la norma constitucional, así:

• Fijación de topes cuantitativos o relativos (una proporción del PIB de cada ejercicio) al crecimiento del gasto público. Por ejemplo, fijación de topes al crecimiento de los gastos de consumo público; contención del crecimiento del gasto público en términos monetarios al nivel del crecimiento nominal del PIB.

• Congelación total del gasto público (aumento nulo) o en algunas de sus partidas más significativas, por ejemplo, en servicios personales congelamiento en la nómina.

• En algunos países las partidas del gasto público se indician en función de la tasa de crecimiento anual de los precios (IPC), reducida en algunos puntos porcentuales. La finalidad de la medida es lograr una mayor productividad en la utilización de los recursos disponibles por cada ente público.

• Otra medida utilizada es la de establecer planes plurianuales para erradicar el déficit o para reducir su proporción respecto del PIB. En otros casos se le colocan techos a los tamaños permisibles de déficit público. En la Unión Europea, por ejemplo, el déficit permisible tiene un techo del 3% del PIB.

• También es usual que se le pongan topes a la presión fiscal y a la relación deuda pública a PIB. En la Unión Europea el tope de la deuda es el 60% del PIB.

• Para contener el crecimiento en los gastos de funcionamiento de los niveles territoriales, los gobiernos centrales entregan transferencias intergubernamentales condicionadas a la prohibición de no usarlas en gastos de funcionamiento.

• Una medida muy usada hoy en día es la de privatizar aquellas empresas públicas que año a año arrojan déficit en sus operaciones comerciales. Entre 1990 y 1997 se llevaron a cabo privatizaciones por valor de 97.193 millones de dólares en países como: Argentina, Colombia, Brasil. Bolivia, Chile, México, Perú y Venezuela

• Muy de moda es la introducción de los criterios empresariales privados en la actuación de las empresas públicas. Así mismo, es común que hoy día el Estado atienda a la satisfacción de necesidades sociales no a través de la producción directa en forma publica, sino a través de la contratación externa con empresas privadas.

• Incremento de los salarios de los empleados públicos en un porcentaje menor que el crecimiento de los precios en la economía. Esta medida lleva el inconveniente de que el sector público se vuelve menos competitivo y se queda con el talento "menos bueno".

• Vinculación del sector privado a la realización de actividades que tradicionalmente eran responsabilidad del Estado, por ejemplo, la construcción y operación de carreteras, puertos y aeropuertos a través del sistema de concesiones, o la prestación privada de servicios públicos domiciliarios.

c. Reducción de la presión fiscal

Para MILTON FRIEDMAN, la solución al crecimiento del gasto público está en las reducciones de impuestos. Su argumento es el siguiente: Los "derrochadores empujan proyectos gubernamentales que conducen a mayores déficit. Los conservadores fiscales, cuando no pueden parar esos proyectos, responden aumentando los impuestos para disminuir el tamaño del déficit. Los conservadores pierden sus puestos por aumentar los impuestos, en cambio, los "derrochadores" son reelegidos. Y una vez reelegidos se lanzan a mayores gastos e inician otro ciclo: mayores gastos, mayores déficit y mayores impuestos.

Ese escenario –dice Friedman– me persuadió, hace algunos años, a apoyar las reducciones de impuestos bajo casi cualquier circunstancia. Si se bajan los impuestos se devuelve el ciclo. Si la disminución de los impuestos hace que amenacen mayores déficits, el atractivo político del presupuesto balanceado se orienta a buscar reducciones en el gasto público y no a aumentar impuestos. Esta es la forma correcta de obtener un presupuesto balanceado y es el camino que se ha propuesto Reagan".

La contención del gasto público por la vía de reducir la presión fiscal, como medio de forzar, con menores recursos, la reducción del gasto, es insuficiente. La experiencia americana, en el gobierno de Reagan, muestra que por este camino se conduce a incrementar el déficit público, además, Friedman ignora que los "derrochadores" no van a permanecer inactivos.

d. La descentralización

La descentralización ha sido propuesta como un instrumento adecuado para mejorar la eficiencia del sector público y reducir el tamaño de Estado. Para Brennan y Buchanan: "mientras más descentralizados sean los impuestos y el gasto, menor será la injerencia del Estado en la economía". Igualmente, los desarrollos teóricos de los principios del federalismo fiscal, como el "Teorema de la descentralización", demuestran que con iguales costos para los distintos niveles del gobierno, el suministro de un bien público en las unidades inferiores de gobierno genera disminuciones del gasto público general, pues hace posible un mayor ajuste entre las preferencias de los consumidores y la cantidad ofrecida de dicho bien 12.

e. Medidas presupuestarias

Muchos reclaman reformas presupuestarias que eliminan los elementos de laxitud, restableciendo una presupuestación estricta y el cumplimiento de las reglas de disciplina financiera. Aquí se proponen medidas tales como: i) reducir las ampliaciones imprevistas de créditos presupuestarios a través de la existencia de un "Fondo de contingencia", o como se llama en Colombia "Fondo de compensación interministerial", para atender faltantes de apropiación, o imprevistos, de excepcional urgencia, ii) cambio de la presupuestación incrementalista por la del presupuesto de base cero o el presupuesto por programas, iii) establecimiento de límites o prohibiciones de apelación del tesoro al Banco Central, iv) establecimiento de un plan financiero que armonice la política fiscal con la monetaria y cambiaria, v) fijar presupuestos de gastos fiscales, vi) establecimiento de principios presupuéstales tales como el del equilibrio presupuestad la coherencia macroeconómica y el principio de la Homeóstasis presupuestal, vii) prohibir al legislativo para aumentar el cómputo de rentas y recursos de capital contenidos en el proyecto de presupuesto que presenta el órgano ejecutivo, viii) siguiendo el ejemplo de la Junta Directiva de los bancos centrales, se propone crearle a la política fiscal una especie de Junta Directiva que controle el endeudamiento público,etc.

5. La reducción del gasto es un camino erizado de dificultades

La aplicación de las vías de contención y reducción del gasto público que han sido expuestas antes, se revela en todos los países como un camino erizado de dificultades.

En efecto, las medidas constitucionales tienen el problema de que deben enfrentarse a la inventiva humana para encontrar –como dice Victorio Valle– circunvalaciones, más o menos sofisticadas, para huir de las limitaciones 13; muchas medidas de contención carecen de voluntad política en los gobiernos para cumplirlas; además, las medidas de contención- reducción se enfrentan a presiones por un mayor gasto público, por ejemplo, el envejecimiento de la población en los países de la OCDE, la explosión demográfica en los países del "Tercer mundo", el deterioro de las infraestructuras básicas, el desempleo, la pobreza que exige mayores gastos de transferencia, el desarrollo económico que le pide mayores gastos al sector público para mejorar el stock de "capital humano", el crecimiento de la renta que lleva a los ciudadanos a pedir más y mejores servicios públicos; la presión por un mejor medio ambiente; los programas de rehabilitación para los drogadictos; la presión de terremotos, inundaciones, recesiones y otros pasivos contingentes que se hacen realidad. Las medidas de descentralización en muchos casos se han reflejado es en mayores déficit y niveles de endeudamiento público. Las técnicas de análisis coste-beneficio han originado problemas importantes a la hora de su aplicación.

La Public Choice plantea medidas constitucionales para reducir el tamaño del Estado. Pero, resulta que esta solución tiene un inconveniente: es difícil lograr consensos sociales para éste propósito. Un ejemplo de ello puede ser la constitución colombiana de 1991, la cual en algunos artículos propende por la contención del gasto público: eliminación de las rentas con destinación específica, prohibición de auxilios a personas naturales y jurídicas de derecho privado, prohibición de cupos de crédito en el Emisor, el principio de la legalidad en el gasto y los tributos, privatización de entidades públicas, etc.; en cambio, otros artículos consagran el incremento del gasto estatal: el presupuesto de inversión social no se podrá disminuir porcentualmente en relación con el del año anterior respecto con el gasto total de la correspondiente ley de apropiación; el incremento del situado fiscal y la participación de los municipios en los ingresos corrientes de la nación que ordenan los artículos 356 y 357. Igual sentido tiene el artículo que plantea la inclusión en la ley de apropiación de todos los gastos que se pretenda realizar, así los ingresos legalmente autorizados no fueren suficientes para atender los gastos proyectados. También hay que contar los subsidios para el pago de servicios públicos, las nuevas instituciones (Fiscalía. Corte Constitucional, Ministerio de Comercio Exterior etc.) y el incremento gradual de las transferencias a entidades territoriales.

Muchos economistas, y muchos ciudadanos, de manera individual, pueden abogar y predicar sobre las bondades de un gasto estatal menor. Pero, resulta que el grupo de presión en que militan piensa de manera diferente cuando está a su alcance la posibilidad de poner el gasto publico a su favor. Es muy fácil hoy, en nombre de la eficiencia del mercado, que los empresarios aboguen por la privatización de empresas públicas rentables, pero también, es fácil que mañana los mismos empresarios, en nombre de lo social o de las externalidades positivas, presionen por lo contrario, esto es, una estatización de empresas privadas en crisis que socialice pérdidas. Un buen ejemplo puede ser la crisis del sector financiero en la Colombia del atardecer del siglo XX.

Cada grupo depresión ejerce influencia en favor de un gasto dedicado a programas de los que Se beneficia, pero cuyo costo, en forma de tributos adicionales, corrientes o futuros, recaen sobre toda la sociedad. Estas presiones dan lugar a un gasto excesivo y. si existen restricciones para aumentar los impuestos, el resultado será el déficit.

No hay que olvidar el comportamiento que manejan los políticos frente a la dos caras de la hacienda publica: impuesto-gasto. Los impuestos los ven como algo que les representa costos, vale decir, pérdida de votos, en cambio, el gasto oficial es mirado como el instrumento que les depara beneficios en términos de votos los que luego son usados en el poder para materializar su homo economicus, pues es claro que no son ángeles de la guarda.

La Comisión de Racionalización del Gasto y de las Finanzas Publicas plantea, refiriéndose a la práctica del Congreso:" ...puede aventurarse la hipótesis de que los proyectos de ley que entrañan modificaciones en los ingresos públicos, por lo general, se aprueban por valores inferiores o, alternativamente, una parte de la propuesta se amarra a gastos específicos de interés de los congresistas. Por el contrario, proyectos de ley que implican creación de gastos terminan aprobándose por sumas superiores a las inicialmente propuestas. Este particular comportamiento va en contravía de unas finanzas públicas sanas. Es claro que el Congreso no maneja el concepto de restricción presupuestal y las decisiones sobre gasto se adoptan con independencia de que existan o no los recursos suficientes para financiarlo" 14.

A través de una fuerte voluntad política es posible contener el crecimiento del gasto público, amén de que es factible quitarlo algunos puntos a la relación gasto público sobre Pib. Ir más allá es difícil, pues no es posible por decreto oficial o radicalismo neoliberal, hacer caso omiso de las causas que han impulsado el crecimiento del gasto estatal.

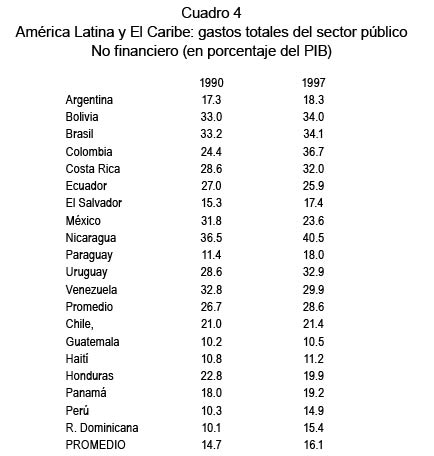

En el cuadro 4 se listan 19 países de América Latina y el Caribe sobre los cuales se destaca la proporción de gasto público a PIB. Se observa en el cuadro que el gasto público ha seguido creciendo en promedio, ello no obstante las privatizaciones, los recortes en los gastos de inversión y demás medidas de contención.

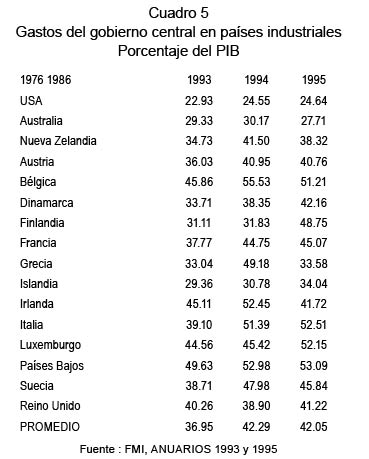

El cuadro 5 destaca la relación gasto público de los gobiernos centrales sobre el PIB para países industrializados. Se observa que entre 1976 y 1986 el coeficiente del promedio simple crece en cinco puntos porcentuales, en cambio, entre los años 1986-1992 el crecimiento se estanca, lo que evidencia que se ha contenido el crecimiento mas no se ha logrado la reducción sustancial. En esa parte del sector público que se llama gobierno central es más difícil la reducción del gasto público que en la parte que corresponde a las empresas descentralizadas, pues los gobiernos centrales se caracterizan por ofrecer bienes públicos puros y bienes preferentes en los que el mercado falla en su provisión. En el sector descentralizado el listado lleva a cabo operaciones que son similares a las del mercado, por tanto, se facilita aquí la privatización.

Para algunos, el tema de si el Estado debe o no intervenir en la economía, es un debate ideológico y estéril que hay que superar. Igual acontece con el debate de si el Estado debe ser grande o reducido. El Problema, más bien, está en cómo volverlo eficiente y eficaz, cómo hacer que garantice el bienestar colectivo con el mínimo de costo, o diciéndolo de otra manera, cómo lograr una buena gobernabilidad, una gerencia pública de calidad total. Porque la gerencia de calidad total, tal como funciona en las empresas privadas, es perfectamente posible aplicarla a las entidades estatales, de ello se pueden encontrar ejemplos en varios países. El problema no está en el tamaño exagerado del gasto público, pues, como decía Von Stein: "Un Estado puede ser bueno a causa de grandes gastos y otro malo con gastos pequeños".

NOTAS:

1 Para 1995 las compras públicas de PIB ascendieron a 26.1% del PIB, el pago de interés de la deuda pública ascendió a 6.5% del PIB. Véase a Carlos Esteban Posada,en: Borradores Semanales de Economía. Ban-co de la República, n° 51, p. 2. Las transferencias de la nación por seguridad social eran 2.5% del PIB en 1996, según la Comisión de Racionalización del Gasto Público y las Finanzas Públicas.

2 Bird, Richard M. The growth of government in Canadá. 1970, p. 138

3 Cita tomada de Philip E. Taylor, en: Economía de la Hacienda Pública

4 Cita tomada de Avelino Garcia V. y Javier Salinas S.. en: Manual de Hacienda Pública. Tecnos, Madrid p. 101

5 Contraloría General de la República. Revista Informe Financiero,Bogotá, 1993, p. 11.

6 Gonzales. Jorge Iván. Política Fiscal en Colombia. Contraloría General de la República, Bogotá, 1994, p. 176

7 Rojas, Fernando. El déficit en la historia de las finanzas públicas. En: revista Economía Colombiana, n° 166, Bogotá, febrero de 1985, p. 40

8 Musgrave. Richard Abel. Sistemas Fiscales Aguilar, Madrid, 1973, p. 76. En Colombia, por ejemplo, un puente festivo lleva a gasto público en: grúas, agentes de tránsito, policía, ambulancias, helicópteros, señalización, cuidado de playas y bañistas, congestión en terminales de buses y aeropuertos.etc.

9 Gough, Ian. Gastos del Estado en el capitalismo avanzado. En: Rudolf, Heinz y Valecillos. Hector (eds.). El Estado en el capitalismo contemporáneo. Mé10ico. Siglo 1010I, 1977.

10 Wiesner, Eduardo. El origen político del desequilibrio fiscal. En: Déficit Fiscal. CGR y FESCOL, 1982.

11 Tait, Alan y Diamand, Jack. El crecimiento del gasto público. En: Aspectos del presupuesto público, FMI, 1988.

12 Al respecto se pueden consultar las notas editoriales de la revista Informe Financiero, CGR, Santafé de Bogotá, 1993, varios números.

13 Valle, Victorio. El control del gasto público. En: Revista I apeles de Economía Española, n° 37. Un buen ejemplo de Colombia es la eliminación constitucional de los auxilios parlamentarios (o puercos del barril, según lo dicen los economistas) que posteriormente el Congreso en llave con el ejecutivo revivieron bajo la forma de la cofinanciación, especialmente, a través del FIS.

14 Comisión de Racionalización del Gasto Público y de las Finanzas Públicas. Informe Final. Santafé de Bogotá. 1997. tomo II, p. 81.