ARTÍCULOS

COYUNTURA ECONÓMICA

Alonso Uribe Marulanda*

*Economista Industrial

Al analizar los resultados macroeconómicos que arrojó la economía en 1997, cabe reiterar que la situación del país con un crecimiento del producto interno bruto del 4.5% (según el Departamento Nacional de Planeación). si bien ha mejorado. todavía es poco satisfactoria, en relación con la evolución de la economía latinoamericana en los dos últimos años. Sin embargo, aún persisten graves problemas macroeconómicos. Se mantienen altos niveles de déficit fiscal y comercial lo que nuevamente pone de presente, la necesidad de emprender de inmediato las reformas estructurales que exigen las finanzas públicas. Además, se presentan problemas en el aspecto social en la medida que el desempleo no cede y la calidad del empleo se ve deteriorada.

La economía colombiana creció durante 1997 en 32 %, explicado por los bajos crecimientos que tuvieron los sectores industrial, comercial y de la construcción.

Entre los sectores con mayor dinamismo, se pueden destacar :

• COMUNICACIONES: (8.9%)

• SERVICIOS PERSONALES: (7.4%).

• CAFE ELABORADO: (5.7%).1

Actualmente el gobierno está a la defensa de la banda cambiaria, conservando altas tasas de interés, así esta situación con lleve a perder un punto de crecimiento (según el Ministro de Hacienda. Antonio José Urdinola), debido a que no se puede tener un crecimiento sólido si se permite una crisis cambiaria. La meta fijada por el gobierno, en materia de crecimiento, es estimada dentro del orden de 4.5%y 9% del PIB.

Para tener una visión más específica sobre la situación económica del país, es importante analizar el comportamiento de algunas variables que son decisivas para determinar la evolución de la economía colombiana y sus perspectivas para 1996. Se tienen en cuenta variables macroeconómicas tales como: Inflación, Tasa de Desempleo, Tasa de Interés, Tipo de cambio y Gasto Público.

INFLACIÓN

"La política anti-inflacionaria aplicada durante 1997, presentó óptimos resultados.

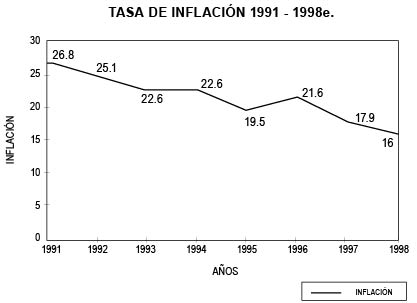

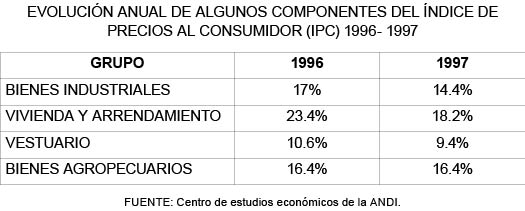

La Inflación presentó una clara tendencia decreciente al pasar de 21.6% en 1996 a 17.7% en 1997, el más bajo nivel desde 1984".2

A la luz de los resultados de 1997, vemos que el crecimiento en los precios estuvo por debajo de la meta inflacionaria de 16% fijada por las autoridades económicas al principio del año, quedando al final del año en el 17.9% (De acuerdo el Banco de la República - DANE).

La importante evolución del índice de Precios al Consumidor en la economía nacional, hace destacar algunos bienes en materia de inflación, con respecto a su disminución, tales como:

EVOLUCIÓN ANUAL DE ALGUNOS COMPONENTES DEL ÍNDICE DE PRECIOS AL CONSUMIDOR (IPC) 1996- 1997

Se constituye en un hecho importante el logro de la meta de inflación, pero paradójicamente el nivel inflacionario del país aún es muy alto para los parámetros internacionales.

Para 1998, las autoridades monetarias fijaron una meta inflacionaria del 16%. Esta meta que parece demasiado prudente en el contexto internacional, incluso a nivel latinoamericano, probablemente se cumpla. Entre los factores que pueden contribuir al control inflacionario están:

– Mayor credibilidad en las autoridades.

– Control del Gasto Público por parte del Gobierno.

Pero puede verse afectada por:

– Incremento desmesurado en precios, por causa del fenómeno del Pacífico.

– Incrementos salariales por encima de la meta propuesta por el gobierno en materia de inflación.

– Recuperación del tipo de cambio, incidiendo sobre los precios.

TASA DE DESEMPLEO

Al culminar 1997, la economía nacional, experimentó un aumento en materia de desempleo del orden del 12.5% frente a un 11.3% en 1996, según el DANE.

En la historia del país ha sido uno de los más altos índices de desocupación teniendo en cuenta que promedió cerca de 800.000 desempleados, analizando las siete ciudades principales del país.

Una de las pocas ciudades que logró contrarrestar el alza de la tasa de participación fue Medellín gracias a los sectores de servicios, transporte y las finanzas, que siguieron generando nuevos empleos, según los datos del DANE a diciembre de 1997.

Además la mayor generación de empleo se viene dando por una economía informal donde en septiembre de 1996 y septiembre de 1997 creció de 6.2% a 9.8% respectivamente; pero este crecimiento no pudo compensar los efectos que produjo la abolición de puestos de trabajo en los sectores de la industria, la construcción y el comercio, en general el empleo cayó en 0.7%, explicado por la falta de generación de nuevas opciones.

Sin lugar a dudas, el desempleo es uno de los problemas más graves que afronta el país, en la medida que se aumentan los niveles de pobreza y se acentúa cada vez más la desigualdad del ingreso. Esto hace más difícil recuperar los niveles aceptables de empleo

Para 1998 el Salto Social, pretende combinar a su vez, una estrategia macroeconómica en relación a la promoción de la competitividad y las exportaciones, a elevar el crecimiento de PIB y a una política activa de empleo. Para su estrategia de generación de empleo, el gobierno diseñó un plan de capacitación de trabajo, tanto urbano como rural, por medio de la Red de Solidaridad Social, incluyendo también, una política de fomento a la economía solidaria y de la pequeña empresa, con lo cual, se pretenden crear 350 mil nuevos empleos directos y adicionalmente aumentar la productividad y competitividad de las pequeñas unidades.

TASA DE INTERÉS

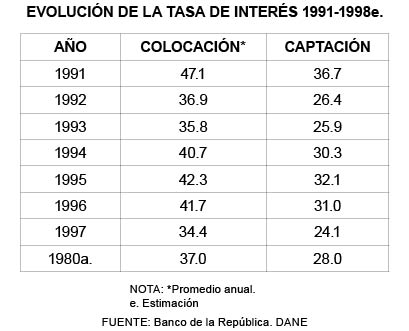

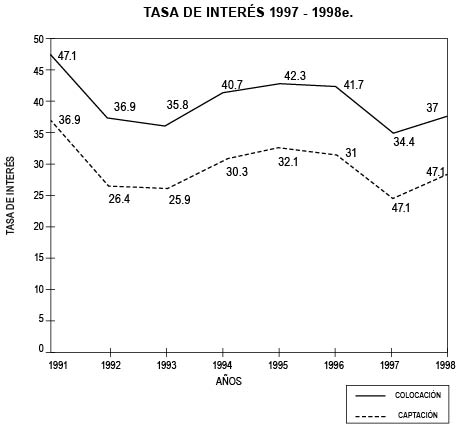

" La mayor liquidez que enfrentó la economía en 1997 se tradujo en menores tasas de interés. Luego de observarse en 1996 una tasa Interés de captación del 31.0% y de colocación del 41.7%, las tasas interés se han reducido en 10 puntos situándose, al finalizar 1997 en 24.1% la tasa de captación y 34.3% la tasa de colocación".3

Para 1998 se prevé una situación de aumento en las tasas de interés.

quedando la tase de captación en 28.0% y la de colocación en 37.0%, debido la reducción de la base monetaria provocada por la caída de las reservas internacionales, adicionalmente las medidas por defender la banda cambiaria conducen a una alza en las tasa interbancaria aumentando la tasa de los títulos de participación a 30 días de 21.5% a 23% y las tasas de los Repos de 27% a 30%. En síntesis, es claro que durante este año la tasas de interés se convertirán en la variable de ajuste para sostener la banda cambiaria.

TIPO DE CAMBIO

Desde la segunda mitad de agosto de 1997 la tasa de cambio se despegó del piso de la banda cambiaria y paso de manera acelerada al techo de la misma. Esta variación que explica el incremento del tipo de cambio tiene que ver con varios factores.

1. El aumento en mayores niveles de liquidez, produciendo un incremento de la demanda agregada.

2. La mayor expansión monetaria condujo a un continuo descenso de las tasas de interés (tanto de captación como de colocación entre 1996 y 1997. Ver cuadro evolución de las tasas de interés), hasta el punto que en los últimos meses del año, se redujo el diferencial entre la tasa doméstica y la tasa extranjera. En consecuencia, la mayor rentabilidad esperada de las inversiones en dólares presionó la demanda por divisa lo que ocasionó un incremento en la tasa de cambio.

3. Las medidas sobre endeudamiento externo, relacionadas con los controles a la entrada de capitales y a la promoción de su salida, presionaron también al alza del tipo de cambio.

4. La incertidumbre relacionada con el futuro de la economía, la inestabilidad política y el acrecentamiento del clima de violencia e inseguridad son factores que influyeron en la demanda por moneda extranjera.

Para 1998, la falta de certeza en las políticas del gobierno unida a la escasez de recursos da financiamiento externo, llevan a pensar que la tasa de cambio se mantendrá cerca del techo de la banda cambiaria.

"FEDESARROLLO estima una devaluación nominal al final del año de 15% y una devaluación promedio anual del 22.9%. asumiendo que la banda cambiaria no sufrirá cambios adicionales a la reducción de su pendiente de 15% a 13%".

POLÍTICA FISCAL

"El principal problema de la economía colombiana en el frente interno lo constituye el rápido deterioro que, desde mediados de la década actual, registran las Finanzas Públicas."4

En este campo de las finanzas públicas, el comportamiento durante el año de 1997 fue desalentador. De acuerdo con las estimaciones del Gobierno, el déficit real del sector público consolidado fue de 3.7% como proporción del PIB. Este equilibrio fue el resultado de un déficit de 4.0% del Gobierno central y de un superávit de apenas 0.1% del sector descentralizado.

Cabe resaltar que el déficit total consolidado fue superior 2.7% previsto en 1996, alcanzando al final de 1997 un 3.7% del PIB.

Para 1998 el gobierno proyecta un déficit consolidado equivalente a 2.8% del PIB antes de privatizaciones. La financiación del déficit fiscal tendré consecuencias de envergadura sobre la situación macroeconómica del país. En su plan da financiamiento el gobierno espera cubrir el déficit de $ 6.7 billones con $2 billones de crédito externo, $ 3.6 billones de financiamiento interno y $1.093 millones de otras fuentes. Esto indica la dificultad que va a afrontar el gobierno central para financiar el déficit y las presiones que ejercerán sobre las autoridades monetarias.

NOTAS:

1 LECTURAS DE ECONOMÍA. Perfil de Coyuntura Económica, perspectivas para 1998. Evolución macroeconómica. Cristian Fresad B. pág. 8)

2 Informe presentado por el Centro de Estudios Económicos de la ANDI

3 Informe presentado por el Centro de Estudios Económicos de la ANDI

4 Lecturas económicas. Perfil de coyuntura económica. Perspectivas para 1998. Remberto Rhenals. Pág. 28