ARTÍCULOS

MANEJO CAMBIARIO Y TASAS DE INTERÉS

Jorge Giraldo Rojas

Desde 1967 hasta octubre de 1991 prevaleció en Colombia un sistema de control de cambios caracterizado por un tipo de cambio único, fijado por las autoridades económicas y un único comprador: el Banco de la República. En este lapso prevaleció el sistema de devaluación "gota a gota". Sin embargo, adicional al mercado oficial de divisas persista un mercado paralelo ilegal, donde el precio se fijaba según las condiciones de oferta y demanda de moneda extranjera.

En la década de los noventa, con la adopción de un nuevo modelo de desarrollo, el país modificó su régimen cambiarlo en concordancia con el proyecto de internacionalización de la economía.

A partir de octubre de 1991, el control de cambios se sustituye por un sistema más flexible, donde el precio de la divisa se determina de acuerdo con las condiciones de oferta y demanda. Se optó, también, por una segmentación del mercado que permite el funcionamiento de un mercado paralelo de divisas dentro de un marco legal.

Así, se tienen dos mercados: uno libre, para divisas relacionadas con algunos servicios y transferencias, el otro, para divisas asociadas con exportaciones, importaciones, servicios financieros y cuentas de capital.

Al finalizar 1991, se trasladó a negociación de las operaciones en moneda extranjera que realizaba el Banco de la República, al sector financiero y se introdujo temporalmente la expedición de Certificados de Cambio como mecanismo para postergar la monetización de las divisas. Estos certificados podían venderse al Banco de la República con descuento del 12.5% o el exportador podía esperar hasta su vencimiento (inicialmente 90 días y posteriormente 360 días) y venderlos al tipo de cambio oficial.

En estas circunstancias el tipo de cambio fluctuaba dentro de una franja implícita, donde el piso estaba definido por el descuento y el techo por el tipo de cambio oficial.

En 1994, se eliminaron los Certificados de Cambio y el Banco de la República definió su política de intervención con base en una banda cambiarla, donde el Banco vende (o compra) divisas, cuando supere (o esté por debajo) el techo (del piso) de la franja cambiaria. Como punto de partida se tomó la tasa de mercado vigente en ese momento como nivel central de la banda y se fijó el techo 7% por encima de este precio y el piso 7% por debajo.

Este sistema flexible, con intervención dentro de una franja cambiarla, se ha mantenido desde principios de 1994. Las políticas de intervención del Emisor se han presentado de diversas formas: desplazamiento de la banda, cambio en su pendiente o intervención directa en el mercado cambiario mediante la compra y venta de divisas.

Además, el Banco de la República ha intervenido indirectamente en el mercado, reglamentado el ingreso de capitales, particularmente los de corto plazo.

El manejo cambiarlo, adoptado en el marco del modelo de apertura, ha producido importantes cambios en la conducción de la política monetaria. La evolución de los agregados monetarios y en consecuencia, la situación de liquidez de la economía, depende, en general, de la emisión primaria y de los instrumentos de control monetario que adopte el Banco Central.

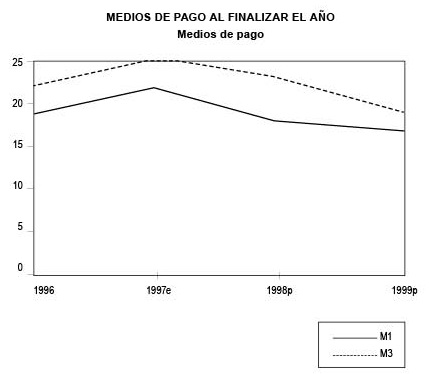

Para el caso reciente colombiano, la expansión de los medios de pago ha estado supeditada a la evolución de las reservas internacionales y no a la emisión directa de moneda por parte de las autoridades monetarias. Lo anterior pone en evidencia la estrecha relación entre la política cambiaria y monetaria.

Además de la decisión de compra o venta de divisas, el Banco Central dispone de instrumentos para controlar la expansión monetaria. La tendencia actual apunta al empleo de las operaciones de mercado abierto (OMAS) como el mecanismo principal, lo que contrasta con el uso de otros instrumentos, como los encajes y controles administrativos que predominaron en la década de los ochenta.

El objetivo de las OMAS ha sido mantener el crecimiento de los agregados monetarios dentro de unos corredores, definidos por el Banco, según los requerimientos establecidos para la programación macroeconómica. Si bien la oferta y demanda de dinero deberían determinar la tasa de interés de mercado, el rendimiento de los Títulos de Participación (OMAS) incide directamente en el nivel de esta tasa al constituirse en un piso para las transacciones financieras.

La adopción de un nuevo régimen cambiarlo, en 1991, estuvo acompañada de un aumento en el superávit comercial y un mayor flujo de ingresos por la cuenta de servicios y de transferencias.

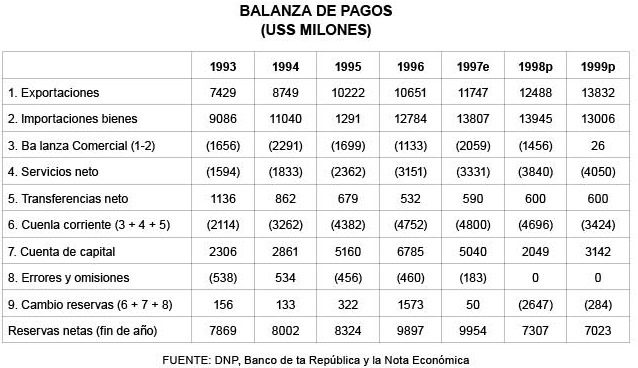

El superávit comercial se explica, en parte, por un aplazamiento en las importaciones, ante la perspectiva de mayores desgravaciones arancelarias, en tanto que el mayor ingreso de recursos por la cuenta de transferencias, se debe a la amnistía cambiaria y al estímulo al ingreso de capitales representado por el diferencial entre el interés interno (36.5%) y el rendimiento de los activos en moneda extranjera (interés externo. 4.6% + devaluación 11% =16%). En ese año las reservas aumentaron US$1 990 millones y la devaluación alcanzó 11%, nivel muy inferior al 30% de los dos años anteriores.

La expansión monetaria, producto de la fuerte acumulación de reservas, estuvo acompañada de una agresiva política de colocación de OMAS (el saldo aumentó de $407.000 millones a $1.2 billones), que mantuvo las tasas de interés en niveles excesivos. En efecto, al finalizar el primer semestre de 1991 se estaban colocando OMAS con rendimientos del 46.9%. lo que impedía la reducción de la tasa de Interés de mercado y paralelamente, estimulaba el ingreso de capitales especulativos conduciendo, por tanto, a una mayor contracción monetaria.

Se generó entonces, un círculo vicioso donde los altos intereses estimulaban aún más el ingreso de recursos externos, haciendo repetitivo el ciclo. En ese lapso se hizo evidente la estrecha relación entre las políticas monetaria y cambiaria en una

economía abierta y el riesgo, para el mercado de divisas, de adoptar una política excesivamente contraccionista.

En los años siguientes empezó a registrarse un creciente déficit en cuenta corriente, el cual fue financiado con capital de largo plazo. No obstante, la persistencia del desequilibrio en las cuentas extranjeras, el tipo de cambio mantuvo una tendencia decreciente.

En 1992 la devaluación promedio alcanzó 9.4%. Para 1993, luego de representar niveles del 18% el ritmo de devaluación se redujo gradualmente hasta situarse en 9% al finalizar el año.

En el frente monetario se optó por diferir la monetización de las divisas a través de la expedición de Certificados de Cambio a plazos más amplios, en el marco de una política monetaria más laxa (los medios de pago crecieron por encima del 30%). En estas circunstancias el interés se redujo significativamente al pasar de 36.6% al finalizar 1991 a 27.9% en 1992. nivel que mantuvo durante 1993.

En 1994, ano en que comienza a operar el sistema de banda cambiaria, se acentuó la tendencia decreciente que venía presentando el ritmo de devaluación, lo que situó al tipo de cambio (a partir del segundo semestre) en la parte inferior de la banda, obligando al Emisor a intervenir el mercado cambiario y evitar así una mayor revaluación. Paralelamente el Banco optó por desplazar la banda de tal forma que al finalizar 1994, la devaluación anual fue sólo 3.4%

En ese año, las autoridades monetarias iniciaron un drástico ajuste de la economía, orientado a reducir las presiones inflacionarias a través de una mayor contracción monetaria, lo que elevó la tasa de interés en más de 10 puntos.

En 1995 el tipo de cambio registró cierta estabilidad hasta el mes de agosto, situándose en un rango intermedio de la banda cambiaría. Al finalizar el año y a raíz de los acontecimientos políticos, el tipo de cambio se disparó aumentando la cotización del dólar al techo de la franja.

En los meses siguientes y hasta finalizar el primer semestre de 1996, persistió la presión alcista sobre el tipo de cambio, obligando incluso al Banco de la República a intervenir el mercado vendiendo dólares para evitar que la tasa representativa del mercado (TRM) sobrepasará el límite superior. Sin embargo, esta intervención no fue significativa (alrededor de US$400 millones) y las reservas se mantuvieron a niveles cercanos a US$8.000 millones.

En el segundo semestre del año esta situación se revierte y vuelven a prevalecer las presiones revaluacionistas. Si bien, en este período el Emisor cumplió con la meta de mantener la cotización del dólar dentro de los límites de la franja cambiaria, el resultado final fue una devaluación del 17.8% que se alejó significativamente de la programación macroeconómica (13.6%).

Las presiones revaluacionistas que predominaron durante el segundo semestre de 1996, se acentuaron con la afluencia masiva de dólares en diciembre, lo que llevó al gobierno a decretar la emergencia económica.

En este mes cuando el tipo de cambio se encontraba en el piso de la franja se produjo una masiva entrada de dólares que elevó las reservas en US$1.516 millones situándolas en US$9.986.6, nivel que se tenía previsto para 1997. Estos recursos se originaron principalmente en el sector oficial a través de los reintegros por exportaciones de café y petróleo y los ingresos por la privatizaciones de las hidroeléctricas de Chivor y Betania.

El ingreso masivo de dólares cuando la TRM se encontraba en el límite inferior, obligó al Banco de la República a comprar el exceso de divisas, generando una emisión cercana a $1.5 billones. El exceso de liquidez del mercado financiero, propició el retorno de estos recursos al Emisor aumentando el saldo de las OMAS a $1.2 billones al finalizar 1996 y $2.0 billones a mediados de enero de 1997.

La situación de liquidez, muy superior a la prevista en la programación macro-económica, dificultó el manejo cambiario y monetario, lo que aunado a la emergencia económica generó un ambiente de incertidumbre que volvió a enrarecer el clima de negocios, el cual apenas comenzaba a mejorar. A lo anterior se sumó la perspectiva de una nueva descertificación y la posibilidad de que estuviese acompañada ce sanciones comerciales; todo esto condujo a mayor inestabilidad cambiaria con tendencias revaluacionistas.

Para el presente año las autoridades cambiarias conservaron la banda con una pendiente del 15% y una amplitud del 7%; por tanto el rango de fluctuación de la devaluación estaría entre el 15 y el 29%. En general en el frente cambiario tienden a predominar los factores que apuntan a un fortalecimiento de la moneda: Las exportaciones petroleras, mayores reintegros cafeteros, ingresos por privatizaciones, inversión extranjera y el endeudamiento de los sectores público y privado. Sin embargo, no pueden descartarse movimientos bruscos debido a fenómenos especulativos.

Finalmente, al evaluar el mercado cambiarlo y su posible evolución no puede desestimarse el impacto que los grandes operadores tiene sobre la cotización del dólar. Es el caso de los ingresos por reintegros de café, petróleo y por privatizaciones que pueden desestabilizar el mercado, como ocurrió a finales del año pasado.

Lo anterior exige por tanto además de la coordinación de la política económica una efectiva coordinación ai interés del sector público.

La evolución reciente del tipo de cambio y en particular la presión revaluacionista derivada del diferencial entre el interés interno y el externo, ponen de presente la estrecha relación entre la tasa de interés y el ritmo de devaluación en una economía abierta. En general la persistencia de altos intereses domésticos son estimulo al endeudamiento externo y al ingreso de capitales especulativos.

Al considerar la relación entre el mercado cambiario y el monetario, la coyuntura reciente se caracteriza por una persistente revaluación, aunque con movimientos especulativos transitorios y una leve moderación en las tasas de interés, insuficiente en las actuales condiciones de la economía.

Durante el primer trimestre de 1997 la tasa de interés ha mantenido la tendencia decreciente que presenta desde mediados del 96. Dicha tasa pasó del 32% en junio del 96 al 24.1% en abril del 97.

Este comportamiento favorable se explica por: una alta liquidez, escasa demanda de crédito y la política monetaria menos restrictiva.

Sin embargo, el Emisor mantiene el rendimiento de sus operaciones en el mercado financiero en niveles aun muy altos lo que constituye un limitante para lograr una reducción mayor de la tasa de interés del mercado.

Las perspectivas en materia de tasa de interés para el presente año son alentadoras, pues se prevé un nivel inferior al de 1996, lo cual contribuiría a la recuperación económica. Durante 1997 los factores que facilitaron las reducciones de las tasa de interés son entre otros, la mayor liquidez y la lenta recuperación de la demanda por crédito debido a la situación de incertidumbre que desestimula la inversión y a los altos niveles de endeudamiento de los hogares.

De otro lado son factores negativos la participación del sector público en el mercado financiero y la posibilidad que el Banco de la República opte por una política más restrictiva.

El déficit sin privatizaciones del gobierno central para 1997 se estima en 4.33% y en 2% para el sector público consolidado (DNP). En estas condiciones durante el presente año se mantendrá la colocación masiva de títulos de tesorería por lo cual se hace necesario priorizar una efectiva coordinación entre la política monetaria cambiaría y fiscal.

Finalmente, mientras exista incertidumbre política, escasos recursos de financiamiento externo, déficit público creciente, la tasa de cambio se mantendrá cerca del techo de la banda cambiaria.

"Como resultado de la devaluación esperada y de la inflación, la tasa de cambio real al final de 1998 tendrá una apreciación de 0.8% respecto al mismo periodo del año anterior. Este resultado no será tan favorable como la devaluación real que se presentó al final de 1997, ya que uno de los fundamentos que afectan la tasa real en el largo plazo, como es el gasto publico, mantendrá un crecimiento positivo en términos reales y seguirá presionando el precio".