ARTÍCULOS

INDAGANDO SOBRE LA COMUNIDAD ANDINA

Jairo Uberney Correa García*; Jahir Alexander Gutiérrez Ossa**

*6° semestre

**7° semestre

La Comunidad Andina está conformada por Bolivia, Colombia, Ecuador, Perú y Venezuela. Desde su creación en 1969, ha estado sujeta a diversos cambios y transformaciones, pasando a su vez por épocas de crisis como la sucedida entre 1979-1987, a la de total estancamiento entre 1987-1989 y luego de recuperación gracias al modelo de apertura económica. Así, en 1985, Bolivia fue el primer país en aplicar el modelo de liberación comercial, le siguieron Colombia, Ecuador y Venezuela en 1989 y Perú en 1990. Al observar cada uno ellos, que las pretensiones que tenían de abrir sus fronteras comerciales eran comunes, realizaron una serie de encuentros como el acontecido en el Protocolo de Quito en 1989 para darle un giro al grupo, con el fin de otorgarle un nuevo rumbo a la Comunidad con base en la configuración de tres principios, resumidos así:

1. La industrialización vía exportaciones

2. La preponderancia del Mercado

3. Inversión de Capital Extranjero

Estos principios fueron apoyados con programas de liberación. Creación de un Arancel Externo Común (AEC) y la Armonización de Políticas Comerciales. En 1992 Perú decidió retirarse del grupo, a causa de la omisión hecha por la Secretaría General de la Comunidad (JUNAC), a sus propuestas, para definir de inmediato la armonización de políticas comerciales y el arancel externo común a un nivel fijo del 15%.

La omisión por parte de la Secretaría a la propuesta peruana tuvo su origen en el hecho, que estas iniciativas en el corto plazo golpearían las políticas económicas de cada país, especialmente la dirigida a promocionar las exportaciones. Perú argumentaba, que si todos estaban inmersos en un esquema de liberación económica, los gobiernos debían abstenerse de realizar estas prácticas de promoción de exportaciones vía subsidios. Pero por asuntos de conveniencia comercial de la mayoría de los miembros de la Comunidad, se rechazó la iniciativa.

Por esta razón, Perú decidió separarse de la Comunidad, desvinculando su actividad comercial y política hasta 1996. Sin embargo como alternativa pera no cerrar el comercio con los países miembros del grupo Andino suscribió acuerdos bilaterales con cada uno.

Durante el retiro de Perú, la Unión Aduanera sólo cubrió el 44% del universo arancelario de las tarifas comunes del 5%, 10%, 15% y 20% aplicadas por Colombia, Ecuador y Venezuela. Los Bolivianos optaron por un régimen de arancel del 10% al 5% pera bienes de Capital y del 20% al 10% al resto de productos, sin salirse del porcentaje de arancel previsto en el AEC por la Comunidad.

Pero otra circunstancia que se sumó a la difícil situación de la Comunidad y que contribuyó a su bajo dinamismo, fue el desconocimiento que mostraron para con el GRAN, Colombia y Venezuela, al firmar acuerdos comerciales en bloque con México y dando origen al G-3; con el CARICOM (Comunidad del Caribe y Centroamérica) y los suscritos con Argentina y Chile, dejando por fuera de las negociaciones a los socios naturales del grupo.

Las razones de fondo argumentadas por estos países para realizar los acuerdos sin la participación de sus socios, surgió del poder económico y político ejercido por ellos y por la posición de privilegio que gozan en la Comunidad, en materia comercial superior al del resto de países.

Otro aspecto que perjudicó el normal desarrollo de las políticas comerciales entre los países andinos, fue la inestabilidad política y económica por la cual pasó Venezuela, que la condujo a no apoyar la liberación del Mercado Andino, ni tampoco la armonización de las políticas económicas imponiendo en su defecto restricciones comerciales a las importaciones provenientes del GRAN.

Fueron éstas algunas de las razones por las que optamos indagar, sobre lo que ha sido el desempeño de la Comunidad en esta década y para ello se analizaron cinco parámetros fundamentales: el PIB. el empleo, la inflación, la tasa de cambio y la inversión Extranjera, medidores relevantes a juicio de los economistas para conocer en qué situación económica se encuentra cualquier país y más aún un acuerdo comercial.

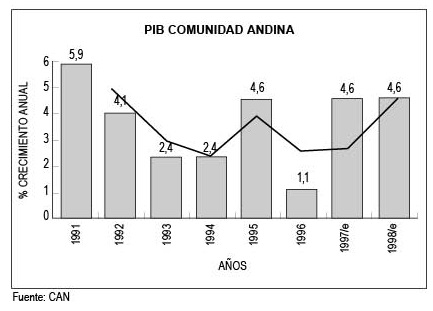

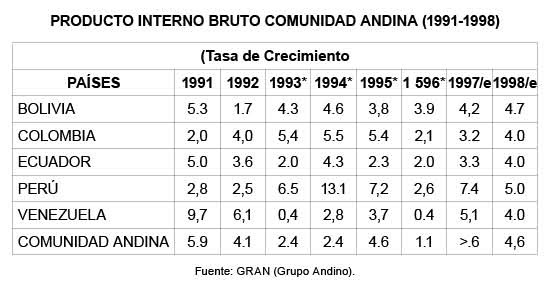

PRODUCTO INTERNO BRUTO (CAN)

En los últimos años, el volumen de ventas externas entre los cinco países se ha quintuplicado, pasando de US$1.330 millones en 1990 a US$5.557 en 1997. Resultado que indica la verdadera importancia y reales oportunidades que encierra la Comunidad para sus miembros y socios comerciales.

El crecimiento del PIB Boliviano ha mostrado tendencia positiva, alcanzando crecimientos ponderados cercanos al 4%, al igual que Colombia y Perú, a diferencia de Venezuela y Ecuador quienes por conflictos internos y externos respectivamente arrojaron en promedio un crecimiento del 3.4% y 3.2% respectivamente. Todo ello ha contribuido, para que la Comunidad haya crecido un 3.6 % en promedio y se espere un crecimiento para el PIB del 4.6% en 1998.

De 1991 a 1996. el crecimiento promedio de los países Andinos es, aceptable desde cualquier punto de vista, pues ha contribuido para que los miembros de la Comunidad realicen más esfuerzos para consolidarla, buscando que el bloque integre el selecto grupo de los acuerdos comerciales más rentables y prometedores del mundo como lo es, MERCOSUR, además de participar más activamente en el Acuerdo de Libre Mercado y en la Unión Europea.

Los países cuyo PIB ha contribuido en mayor proporción al crecimiento del producto Andino, son en su orden Venezuela, Colombia y Ecuador que entre 1991-96 registraron tasas de crecimiento promedio del 4.95%, 4% y 3.9% respectivamente. Resultados más que halagadores, pese a las dificultades políticas y económicas que vivieron estos durante la época.

Es interesante señalar como el período de estancamiento se caracterizó por un crecimiento moderado de la Comunidad del 2.4% aproximadamente, que daba por segura la posible extinción del Acuerdo, porque no era considerado un valor representativo e importante para la CAN. Además que éste no se acercaba en nada a los crecimientos de los países más importantes del grupo es decir, Colombia y Perú. Pues no gratuitamente, eran considerados los modelos económicos a seguir.

Aún no existen datos exactos sobre el crecimiento del Grupo para los años / 97 y /98, pero se prevé una recuperación para este último período sustentado, en el aumento de la exportaciones petroleras de Colombia, la recuperación de los precios del petróleo y el más importante, la decisión tomada por el Perú de continuar como socio de la CAN, que aunque todavía muestra uno de los déficits comerciales más altos, con el resto de países del grupo, incrementará sus importaciones y exportaciones. Todo esto abonará el camino para que en cierta medida se alcance el 4.6% previsto para finales de este año.

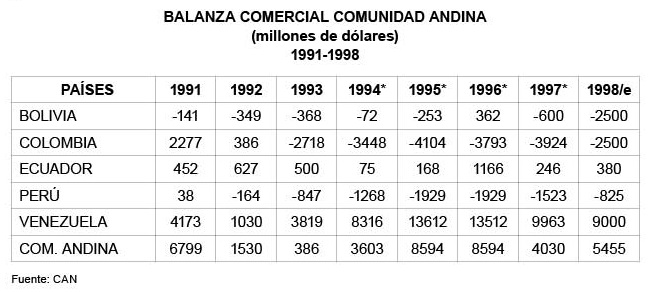

Balanza Comercial

Hasta la fecha los únicos países que continúan la tendencia de poseer balanza comercial superavitaria son Ecuador y Venezuela. Por esta razón se infiere que la participación de estos países dentro de la Comunidad se profundizará porque ambos requieren y desean ampliar mercados para sus productos. Y qué mejor comienzo, que hacerlo en el mercado que más conocen y del cual han sacado buenos resultados comerciales como es el de la CAN. Pero esto no impide que el resto de países. Colombia, Perú y Bolivia no puedan incrementar su participación no sólo en la Comunidad sino fuera de ella. Al contrario, para ellos es urgente penetrar con nuevos productos, por su situación deficitaria respecto a la balanza comercial que de continuar, le traería serias repercusiones no sólo a nivel comercial, sino en las cuentas de capital y por consiguiente desajustes en la tasa de cambio por la mayor salida de divisas, a causa del mayor egreso por el pago de importaciones sobre los ingresos por exportaciones.

Para este año las expectativas siguen igual, es decir, Ecuador y Venezuela de nuevo mostraran superávit comercial y el resto de los países andinos registraran déficit en sus cuentas. Todo ello requiere de un análisis profundo al interior del grupo, porque una de las condiciones para alcanzar el tan esperado reconocimiento internacional como grupo fuerte en materia económica, es que los países arrojen resultados positivos en la balanza comercial. Hoy más que nunca se hace necesario que todos los países miembros busque el equilibrio permanente de su balanza como parte esencial para la armonización de políticas comerciales, consolidando los objetivos trazados por la Comunidad.

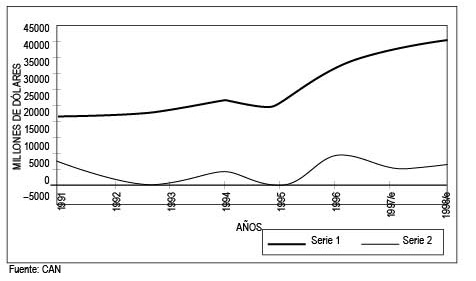

El valor de las exportaciones intra-Andinas alcanzaron US$ 3.925 Millones hasta el tercer trimestre de 1997, es decir, 530 Millones más que los registrados en los nueve primeros meses de 1996. Esto confirma además, la recuperación del comercio Intra-Andino.

Entre 1990-1995 en un 30% anual, tras la disminución de casi 1% que experimentó en el año de 1996, en lo que respecta a la composición de exportaciones intra-andinas. Colombia es el que aporta en mayor proporción con el 41% del total, seguido por Venezuela con 34%, Perú con 12%, Ecuador con 9%, y Bolivia con 4%.

Dada la importancia de tener un sector exportador dinámico, las expectativas para el Grupo Andino frente al resto del mundo, son favorables, al esperarse un aumento del 2.99%, pero insignificante, si se compara con otros grupos económicos.

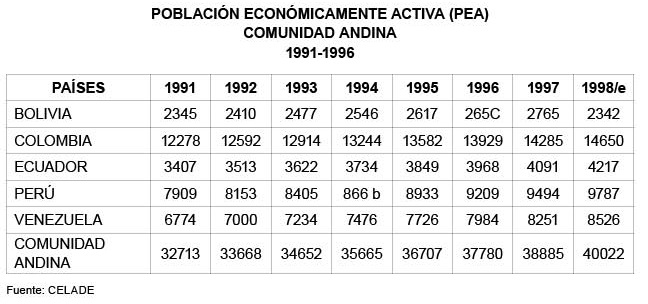

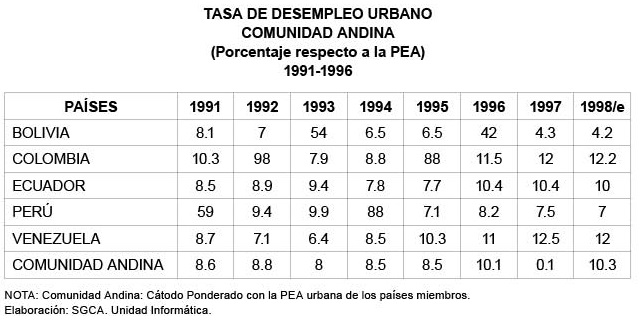

II. EMPLEO

La Comunidad Andina agrupa aproximadamente a 103 millones de consumidores y se espera que para finales de 1998, la cifra crezca a 106 millones y al finalizar el año estarán laborando en toda la Comunidad. 38 millones de personas.

En promedio el empleo anual en la Comunidad ha crecido 2.9% entre 1991-1997 y se espera que dicha tendencia continúe, por los múltiples factores que circundan el crecimiento del comercio de los bienes no tradicionales Andinos, que han encontrado dinamismo en el grupo.

Aunque Colombia posee la mayoría de población empleada, también se caracteriza por presentar una de las tasas de desempleo más alta, al situarse en el 12.2% al finalizar 1997, al igual que Ecuador y Venezuela que para el mismo año tienen tasas de desempleo del 10.4% y 12.5%, respectivamente.

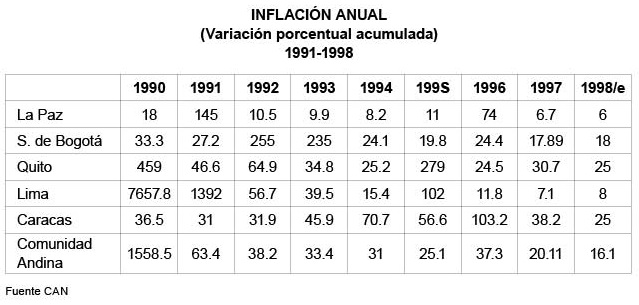

III. INFLACIÓN

La Comunidad presentó para 1990 una de las tasas de inflación más altas del mundo, al ubicarse en 1558.5%, causada principalmente por las dificultades económicas que padeció Perú, cuyo componente inflacionario se registró en 7657.8% al principio de los 90s. Pero durante este año, la inflación para la Comunidad disminuyó, destacándose Bolivia, Perú, Colombia y con tendencia a mejorar Venezuela.

Hacia el año 1990 se presentó una inflación incontrolable en la Comunidad Andina, Perú reflejó un indicador hiperinflacionario de 7657.8% anual, lo que a la postre incidió en que el promedio inflacionario en el grupo se ubicara en 1558.5% anual en ese ano (la inflación más alta de la década), no obstante, se fue reflejando una constante disminución, sin embargo en el año 1996 se presentó un leve repunte. A la par, las proyecciones para 1997 y 1998 muestran una tendencia descendente, debido al ajuste en las políticas monetarias que están adoptando ciertos países, programas de eficiencia y productividad, además de nuevas tecnologías de desarrollo, lo que motiva, que los precios desciendan ostensiblemente.

Según proyecciones, la inflación esperada en 1997 de 20.11% pasó a 16.1% en 1998 esta predicción ayuda a recuperar el poder adquisitivo del salario real y mejora la calidad de vida de las personas, esto si se asume con responsabilidad el control de las proyecciones macroeconómicas y se integra un diálogo de las diferentes metas propuestas, y un mayor acercamientos de los bloques económicos

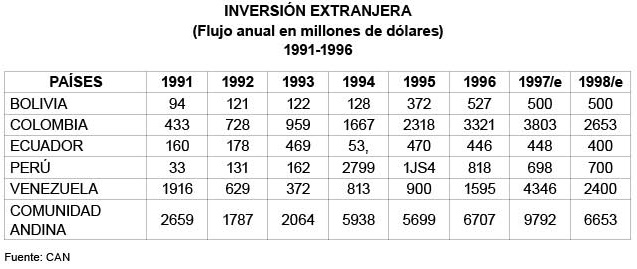

IV. INVERSIÓN EXTRANJERA

La inversión extranjera realizada al interior de la Comunidad Andina, se refleja en un incremento de US$ 1008 millones entre el año 1995 y 1996 esto debido a que en la mayoría de los países que conforman la Comunicad se presentaron devaluaciones, lo cual indujo a que el mercado Andino se mostrara atractivo para los inversionistas extranjeros. Al igual que al revisar la inflación para los países el 60% de ellos, presentaron entre 1995 y 1996 reducciones en sus precios, lo que dinamizó un poco las economías.

Según estimaciones, para este año se presentará una caída del 32% en la inversión extranjera, debido a problemas que afrontan algunos países de inestabilidad política, crisis fiscal y la crisis asiática que desviará la entrada de inversión extranjera, debido a la incertidumbre que generó a nivel mundial sobre la estabilidad de las economías emergentes, aspectos que inciden en la disminución de la inversión.

El país que se presume mostrará una notoria reducción en la inversión extranjera será Venezuela que pasará de U$ 4346 millones en 1997 a U$ 2400 millones en 1998, lo que representaría una reducción de U$ 1946 millones, en tanto que el país que reflejaría un leve crecimiento en la inversión extranjera sería el Perú.

En general el área de la Comunidad Andina afrontará una reducción de la inversión extranjera de U$ 3139 millones, lo que conduciría a una reducción del PIB del 4.6% en 1997 a 4.4% en 1998. Para evitar esta situación se debe realizar un minucioso ajuste fiscal en cada pais tratando que la tasa de cambio no salga perjudicada, intentando de mejorar las relaciones políticas entre los países, además de brindar por parte de las autoridades gubernamentales una mayor garantía y protección a las inversiones foráneas.

IV. TASA DE CAMBIO

En cuanto a la tasa de cambio se refleja una constante devaluación. El país que espera una devaluación más alta de su moneda para este año es Bolivia con un 30%, seguido de Venezuela 23.5%, mientras Colombia ocupa el tercer puesto con un 16%, seguido por Ecuador y Perú con 14% y 6.61 % respectivamente. La devaluación de la moneda de cada país provoca un fortalecimiento en las relaciones comerciales de la Comunidad Andina, para con los otros países, por lo que los precios de los productos ofrecido, resultan mas baratos comparados con los precios de otros países excluyendo los productos a la Comunidad.

El país que en la última década ha tenido una tendencia más alta en devaluar ha sido Venezuela, por lo que en parte se han incrementado sus exportaciones en petróleo y sus derivados. Además de diversas clases de materias primas, la devaluación de las respectivas monedas de los países andinos, trae como incidencia incremento en las exportaciones, en la producción, el empleo y la renta. La devaluación en parte, permite que los países sean más competitivos, ya que conquista varios mercados del contexto internacional, pero es mucho mejor conquistar mercados con basa en la calidad que poseen los productos y eficiencia en la productividad. Puesto que con tasas de inflación relativamente altas con relación a la devaluación nominal, induce a una revaluación real de la moneda en la Comunidad Andina.

LA NUEVA AGENDA DE LA COMUNIDAD

Frente a la situación económica que viven los países de la Comunidad Andina, ésta se debe preocupar por generar un mejor ambiente en las actividades productiva y sociales, que posibiliten una mejor inserción de la Comunidad dentro del contexto de la internacionalización.

OBJETIVOS DE LA COMUNIDAD EN EL MEDIANO PLAZO

1. Procurar inflaciones anuales menores al 10% en promedio.

2. Manejo eficiente de los sistemas tributarios.

3. Fortalecer las funciones de los Bancos centrales.

4. Evaluar constantemente las políticas económicas Andinas.

5. Trabajar coordinadamente con la CAF (Corporación Andina de Fomento) para impedir la volatilidad de los capitales extranjeros que perjudican las economías.

6. Combatir Desempleo, Corrupción y Pobreza.

7. Procurar un mejoramiento en el nivel de vida, además de promover el desarrollo equilibrado y armónico de sus miembros en condiciones de equidad.

8. La integración y cooperación económica y social.

9. La aceleración del crecimiento y la generación de empleo.

10. La participación en el proceso de integración regional.

11. La disminución de la vulnerabilidad externa y el mejoramiento de la posición de sus miembros en el contexto económico internacional.

12. El fortalecimiento de la solidaridad subregional y la reducción de las diferencias de desarrollo entre los países miembros.

PRIORIDADES DE LA COMUNIDAD

1. Culminar con el Acuerdo de Creación de una zona de Libre Comercio con Mercosur.

Ambos bloques decidieron reanudar las conversaciones con el fin de conjurar una área que beneficie el comercio entre ellos y para lograrlo, sentaron las bases que se presume harán posible la firma del Acuerdo definitivo. Estas bases proponen lo siguiente:

a. Replantear las preferencias arancelarias que se otorgan a la luz de los acuerdos del arancel parcial. Sobre este particular surge un inconveniente acerca de las pretensiones del MERCOSUR de negociar uno a uno con los países de la Comunidad Andina. De darse así las negociaciones se derrumbaría todo lo hasta ahora conseguido por los Andinos como es el caso del AEC. Situación que en definitiva acabaría por desintegrar no solo la unión aduanera Andina sino a la misma Comunidad.

En razón de ello los países Andinos exceptuando Bolivia decidieron realizar las negociaciones en bloque frente a MERCOSUR. Se espera culminar las conversaciones sobre preferencias arancelarias a finales de 1999.

b. Lograr un acuerdo sobre la base de los principios de equidad y de reconocimiento de la asimetría. La magnitud comercial del MERCOSUR comparativamente con la Comunidad Andina es de grandes proporciones y su característica fundamental es mostrar dos de las economías más fuertes de América Latina las de Argentina y Brasil. En virtud de este hecho, los países Andinos aún persisten en que el eventual proceso de integración sea lento y mesurado, que respete las diferencias económicas entre los grupos y los países.

El pasado 6 de mayo en Montevideo (Uruguay) los bloques económicos la CAN y MERCOSUR, iniciaron la primera etapa de negociaciones por lo que intercambiaron listas de desgravación arancelaria, en el marco de la reunión de la Asociación Latinoamericana de integración (ALADI), este tipo de negociaciones se extenderá hasta el 30 de septiembre de este año. En esta fase se llegará a un acuerdo de preferencias arancelarias, la segunda etapa se inicia el 1 de octubre de 1998 e irá hasta el 31 de diciembre de 1999, donde Mercosur y la Comunidad Andina negociarán un Acuerdo de Libre Comercio que abarcará los productos contemplados en el acuerdo de preferencias y los demás productos del universo arancelario.

La consecución del Acuerdo comercial entre Mercosur y la Comunidad es un proyecto que interesa a todos los países de la ALADI (Acuerdo Latinoamericano de Integración) por varias razones:

a. La complementariedad evidente en aspectos económicos, políticos, sociales y culturales.

b. Se debe llegar al ALCA y a la OMC con capacidad de negociación.

c. Ambos bloques representan hoy el 71% del comercio que se mueve entre los once países que conforman la ALADI.

2. Respecto a los acercamientos con Panamá para negociar su posible inclusión como miembro activo de la Comunidad, existen diversos interrogantes ante lo que podría aportar este país. Panamá se caracteriza por ser una de las economías más informales del continente, se puede afirmar que su industria es incipiente y que la mayoría de su comercio es realizado en la zona tranca de Colón. Situación que ha inducido a los países Andinos a poner en consideración la viabilidad o no de continuar los acercamientos con el vecino país, aunque sí se observa objetivamente la eventual inclusión traería más beneficios que perjuicios a la Comunidad, por el peso político y estratégico aportaba.

Las preocupaciones suscitadas ante la economía panameña son latentes, pero con el transcurso del tiempo se espera que este país reestructure algunos de sus sectores productivos y comerciales, para ajustados al esquema de apertura Andina y a su vez se hagan controles de certificación sí así se puede denominar a todo tipo de mercancía que provenga de ese país, para salvaguardar y garantizar la estabilidad del intercambio comercial Andino, sin estimular el contrabando prevaleciente de la zona de Colon que de una u otra manera perjudiquen los intereses comerciales y productivos de cada miembro Andino.

Prioridades de la Comunidad para encarar al ALCA

1. Solicitar que el ATPA (Acuerdo de Preferencias arancelaria) acoja también a Venezuela, además de que se amplíe el plazo de caducidad del acuerdo cuyo fin esta previsto para el año 2001.

2. Apertura al comercio de Servicios y de Propiedad intelectual.

3. Establecimiento de un acuerdo de protección de inversión entre la CAN y EU.

OBSTÁCULOS DE FORMA PARA LA CONSOLIDACIÓN DE LA CAN

• El posible cierre de empresas y la disminución del empleo derivado del proceso final de integración. No dar continuidad a las reformas de Integración económica en el tiempo previsto e implantarlos de manera inmediata al Acuerdo sin prever sus consecuencias

• Definir la forma como se debería llevar a cabo la armonización de las políticas.

Externalidades negativas para la Comunidad (1997-1998):

• Crisis Asiática Fenómeno del Niño Desaceleración del PIB venezolano por caída en los precios del petróleo

• Desaceleración del crecimiento mundial en un 1 % por causa de la crisis asiática

• Los procesos políticos que enfrenten todas las Naciones.

RECOMENDACIONES

• La Comunidad debe ser sumamente cautelosa ante lo que podría provocar en materia de política comercial, la inminente inclusión de Panamá, por los múltiples riesgos que esta economía podría generar a la industria da los países Andinos, por ser de carácter netamente informal.

• Definitivamente el GRAN debe ir en bloque para hacer frente a las próximas negociaciones con MERCOSUR. ALCA y otros posibles Acuerdos.

• Erradicar en un plazo no superior a 5 años los beneficios privados comerciales que gozan Ecuador y Venezuela.

• Crear por medio de la CAF (Corporación Andina de Fomento) salvaguardias comerciales y productivas para la comunidad, que se pongan en marcha en el momento en que se presenten dificultades económicas, para que se eliminen de una vez, las excusas de no cumplir con los pactos acordados en la Comunidad por dificultades internas de algunos de ellos.

• Sentar antes del 2000, las bases económicas, políticas y comerciales del grupo para adelantar con entereza, las negociaciones que den paso a la eventual entrada del grupo al ALCA.