Procurando a adesão de stakeholders: a responsabilidade e a eficácia como valores nas cartas dos CEO nas memórias de RSE no Chile

Copyright (c) 2023 Anagramas Rumbos y Sentidos de la Comunicación

This work is licensed under a Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.

- Articles

-

Publicado: dezembro 31, 2018

Resumo

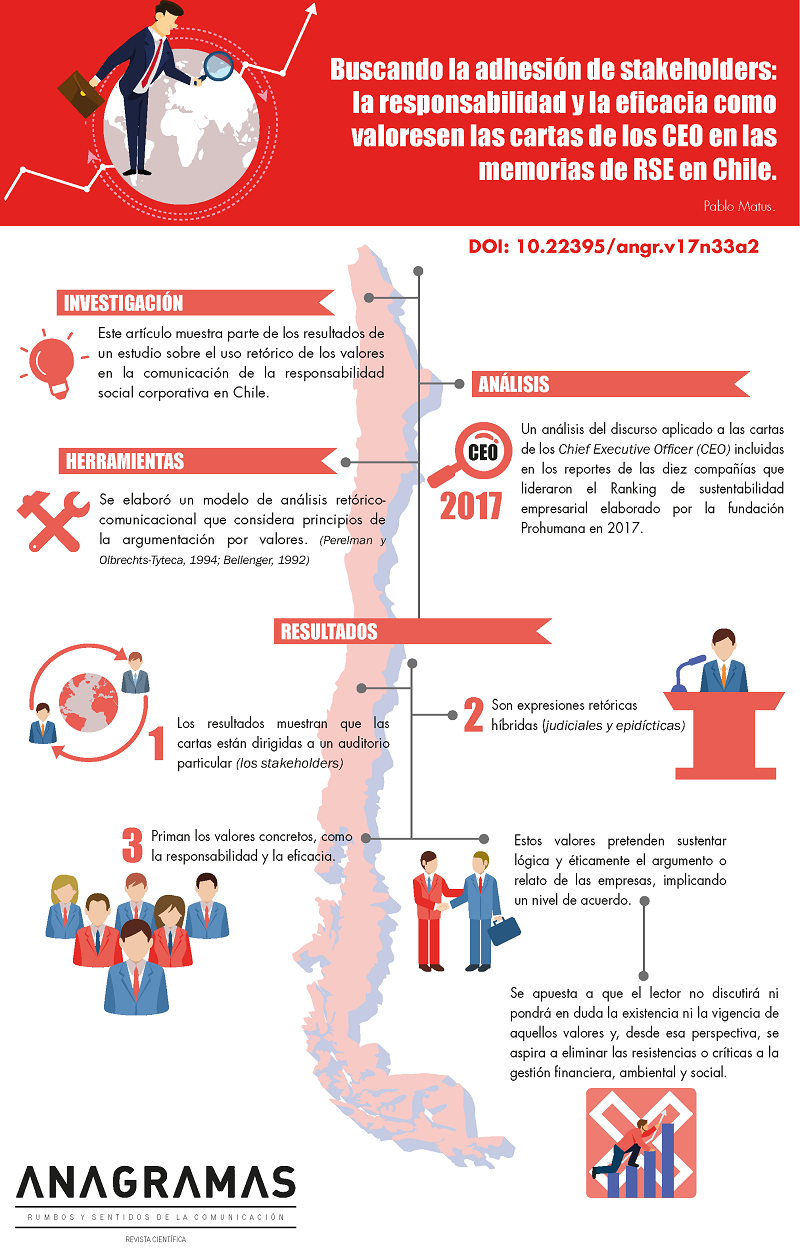

Este artigo mostra parte dos resultados de um estudo sobre o uso retórico dos valores na comunicação da responsabilidade social corporativa no Chile. Em particular, uma análise do discurso aplicada às cartas dos Chief Executive Officer (CEO) incluídas nos relatórios das dez companhias que lideraram o Ranking de sustentabilidade empresarial elaborado pela fundação Prohumana em 2017. Para enfrentar esse desafio, elaborou - se um modelo de análise retórica - comunicacional que considera princípios da argumentação por valores (Perelman e Olbrechts - Tyteca, 1994; Bellenger, 1992). Os resultados mostram que as cartas estão dirigidas a um público particular (os stakeholders), que são expressões retóricas híbridas (judiciais e epidícticas) e que nelas primam os valores concretos, como a responsabilidade e a eficácia. Esses valores pretendem sustentar lógica e eticamente o argumento ou relato das empresas, implicando um nível de acordo: aposta - se que o leitor não discutirá nem porá em dúvida a existência nem a vigência daqueles valores e, a partir dessa perspectiva, aspira - se a eliminar as resistências ou críticas ao gerenciamento financeiro, ambiental e social. Nesse sentido, corrobora - se a premissa de que as memórias de sustentabilidade são textos representativos da identidade corporativa e de suas estratégias.

Referências

Aristóteles. (1999). Retórica (introducción, traducción y notas por Quintín Racionero). Madrid, España: Gredos.

Austin, J. (1990). Cómo hacer cosas con palabras. Barcelona, España: Paidós Ibérica.

Banco Santander. Chile. (2017). Informe anual 2016. Recuperado de https://www.santander.cl/nuestro_banco/pdf/Memoria_Financiera_Banco_Santander_2016.pdf.

Bellenger, L. (1992). L’argumentation: principes et méthodes (4a ed.). París, Francia: ESF.

Beristáin, H. (1995). Diccionario de retórica y poética (7a ed.). Ciudad de México, México: Porrúa.

Breeze, R. (2013). Corporate discourse. Londres, Inglaterra: Bloomsbury.

Brown, H. S., de Jong, M. y Levy, D. L. (2009). Building institutions based on information disclosure: Lessons from GRI’s sustainability reporting. Journal of Cleaner Production, 17(6), 571 - 580.

Brown, H. S., de Jong, M. y Lessidrenska, T. (2009). The rise of the Global Reporting Initiative: A case of institutional entrepreneurship. Environmental Politics, 18(2), 182 - 200.

Browne, V. P. (2010). Características de la cobertura informativa de la responsabilidad social empresarial en la prensa chilena. Cuadernos Info, (27), 123 - 135.

Castelló, I. y Lozano, J.M. (2011). Searching for new forms of legitimacy through corporate responsibility rhetoric. Journal of Business Ethics, 100(1), 11 - 29.

Cornelissen, J. (2004). Corporate communications. Theory and practice. Londres: Sage.

Davidson, K. M. (2011). Reporting systems for sustainability: What are they measuring? Social Indicators Research, 100(2), 351 - 365.

Derkxa, B. y Glasbergen, P. (2014). Elaborating global private meta - governance: An inventory in the realm of voluntary sustainability standards. Global Environmental Change, 27, 41 - 50.

Elkington, J. (1998). Cannibals with forks: The triple bottom line of 21st century business. Isla Gabriola: New Society.

Essbio. (2017). Memoria 2017. Recuperado de https://www.essbio.cl/reporte-sostenibilidad

Falabella Retail. (2015). Reporte 2015: Sostenibilidad Falabella Retail. Recuperado de https://www.unglobalcompact.org/system/attachments/cop_2017/355221/original/REPORTE_VERSION_FINAL_OFICIAL.pdf?1484923817

Global Reporting Initiative. (2013). G4 Sustainability reporting guidelines: Reporting principles and standard disclosures. Recuperado de https://www.globalreporting.org/resourcelibrary/grig4-part1-reporting-principles-and-standard-disclosures.pdf

GNL Mejillones. (2017). Reporte de sustentabilidad 2016. Recuperado de https://issuu.com/gnlmejillones/docs/reporte_sustentabilidad_gnlm_br

GNL Quintero. (2017). Reporte de sostenibilidad 2016. Recuperado de https://issuu.com/gnlquintero/docs/reporte_de_sostenabilidad_gnlq_2016_6a0721c359ec31

Heath, R. L. (2001). A rhetorical enactment rationale for public relations: The good organization communicating well. En R. L. Heath (Ed.), Handbook of public relations (pp. 31 - 50). California, Estados Unidos: Sage.

Heath, R. L. (2008). Rhetorical theory, public relations, and meaning: Giving voice to ideas. In T. L. Hansen - Horn y B. D. Neff (Eds.), Public relations: From theory to practice (pp. 208 - 226). Boston, Estados Unidos: Pearson.

Heath R.L. y Frandsen F. (2008) Rhetorical perspective and public relations: Meaning matters. En: A. Zerfass, B. van Ruler y K. Sriramesh (Eds.), Public relations research (pp. 349 - 364). Wiesbaden, Alemania: GWV Fachverlage.

Hernández, J. A. y García, M. (1994). Historia breve de la retórica. Madrid, España: Síntesis

Humphreys, M. y Brown, A. (2008). An analysis of corporate social responsibility at Credit Line: A narrative approach. Journal of Business Ethics, 80(3), 403 - 418.

Jumbo. (2017). Alimentando la sostenibilidad. Reporte de sostenibilidad 2016. Recuperado de https://www.jumbosostenible.cl/wp-content/uploads/2016/09/reporte - sostenibilidad - jumbo - 2016.pdf.

L’Oreal. (2017). Sharing beauty with all. 2016 progress report. Recuperado de https://www.lorealfinance.com/_docs/0000000138/LOreal_2016_Progress_Report.pdf

Laufer, W. S. (2003). Social accountability and corporate greenwashing. Journal of Business Ethics, 43(3), 253–261.

Leszczynska, A. (2012). Towards shareholders’ value: An analysis of sustainability reports. Industrial Management + Data Systems, 112(6), 911 - 928.

Lyons, J. (1984). Introducción al lenguaje y a la lingüística. Barcelona, España: Teide.

Mall Plaza. (2017). Reporte de sostenibilidad Mall Plaza 2016. Recuperado de http://www.mallplaza.com/files/REPORTE_SOSTENIBILIDAD_2016_FINAL.pdf

Marafioti, R. (2003). Los patrones de la argumentación. Buenos Aires, Argentina: Biblos.

Martin, B. y Ringham, F. (2000). Dictionary of semiotics. Londres, Inglaterra: Cassell.

Mejri, M. y de Wolf, D. (2012). Analysis of retailers’ communication approaches in sustainability and social responsibility reports. International Journal of Marketing Studies, 4(2), 30 - 44.

Moneva, J. M., Archel, P. y Correa, C. (2006). GRI and the camouflaging of corporate unsustainability. Accounting Forum, 30(2), 121 - 137.

Morandé, P. (2005). Bases conceptuales para el estudio de la responsabilidad social de la empresa. Abante, 8(2), 3 - 36.

Organización de Naciones Unidas. (1987). Report of the World Comission on Environment and Development. Recuperado de www.un-documents.net/our-common-future.pdf.

Organización de Naciones Unidas. (2014). Guide to corporate sustainability. Shaping a sustainable future. Recuperado de https://www.unglobalcompact.org/docs/publications/UN_Global_Compact_Guide_to_Corporate_Sustainability.pdf

París. (2017). Reporte conciencia celeste. Informe de sostenibilidad París 2016. Recuperado de https://imagenes.paris.cl/is/content/Cencosud/Paris/PDF%20ficha/REPORTE%20PARIS%202016.pdf

Perelman, C. y Olbrechts - Tyteca, L. (1994). Tratado de la argumentación. La nueva retórica. Madrid, España: Gredos.

Pérez, M. y Vega, O. (2002). Enseñanza del discurso argumentativo. La argumentación por valores. Onomázein, (7), 403 - 411.

Prohumana. (2017). Ranking de sustentabilidad empresarial Prohumana: modelo de estrategia de negocio sustentable. Recuperado de http://www.prohumana.cl/ranking_sustentabilidad_empresarial/wp-content/uploads/2017/02/Metodolog%C3%ADa-PROhumana-2017.pdf.

Retamal, L. y Matus, P. (2018, junio). Relacionamiento de empresas generadoras de electricidad en Chile y sus stakeholders: Un análisis a partir de reportes de RSE. Trabajo presentado en el I Congreso Internacional de Comunicación para la Sostenibilidad, Cuenca, Ecuador.

Simnett, R., Vanstraelen, A. y Chua, W. F. (2009). Assurance on sustainability reports: An international comparison. The Accounting Review, 84(3), 937 - 967.

Tironi, E. y Cavallo, A. (2007). Comunicación estratégica. Vivir en un mundo de señales. Santiago de Chile: Taurus.

Transelec. (2017). Reporte de sostenibilidad 2016. Recuperado de http://www.transelec.cl/wp-content/uploads/2017/05/reporte-transelec-2016-1.pdf

Van Riel, C. (1997). Comunicación corporativa. Madrid, España: Pearson Educación.

Vigneau, L., Humphreys, M. y Moon, J. (2015). How do firms comply with international sustainability standards? Processes and consequences of adopting the Global Reporting Initiative. Journal of Business Ethics, 131(2), 469 - 486.

World Business Council for Sustainable Development. (2015). Reporting matters, América Latina. Mejorando la efectividad del reporte. Recuperado de http://deres.org.uy/wp-content/uploads/WBCSD-ReportingMatters_LA.pdf

World Business Council for Sustainable Development. (2016). Reporting matters. Communicating on the Sustainable Development Goals. Recuperado de https://www.wbcsd.org/Programs/Redefining-Value/External-Disclosure/Reporting-matters/Resources/Reporting-Matters-2016

Zhang, J. y Swanson, D. (2006). Analysis of news media’s representation of corporate social responsibility. Public Relations Quarterly, 51(2), 3 - 17.

Downloads