Seeking stakeholders: responsibility and effectiveness as values in letters from CEOS in the CSR reports in Chile

Article Sidebar

Downloads

Section

Total or partial reproduction of the contents of the journal are authorized for educational, investigative or academic purposes as long as the source is cited. In order to make reproductions for other purposes, it is necessary to have the express authorization of the imprint or Sello Editorial of the Universidad de Medellín.

Main Article Content

Abstract

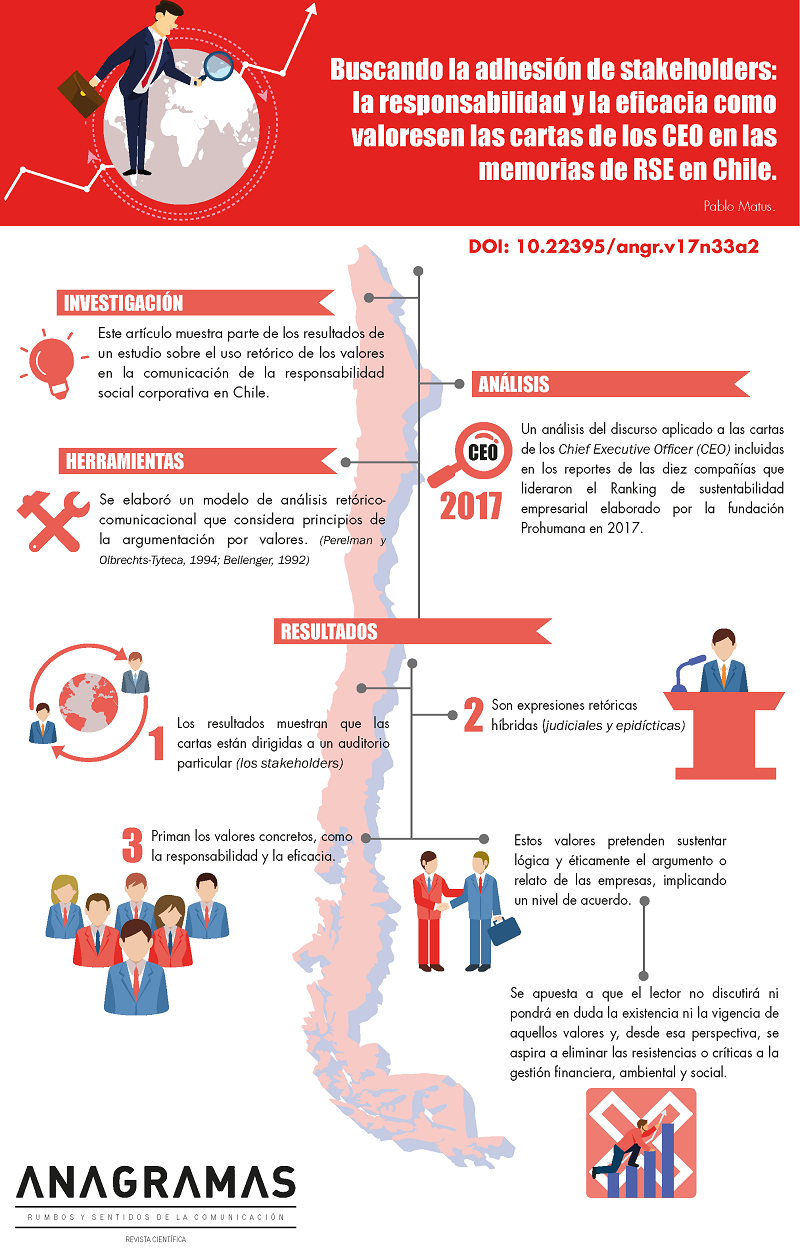

This paper shows part of the results of a study on the rhetorical use of values in the communication of corporate social responsibility in Chile: In particular, an analysis of the discourse applied to the letters from Chief Executive Officers (CEOs) which were included in the reports of the ten companies that led the Corporate Sustainability Ranking, prepared in 2017 by the Prohumana Foundation. To face this challenge, a model of rhetorical - communicational analysis that considers argumentation principles by values was elaborated (Perelman and Olbrechts - Tyteca, 1994, Bellenger, 1992).The results show that the letters are addressed to a particular audience (the stakeholders), that they are hybrid rhetorical expressions (of judicial and epidictic nature), and that specific values, such as responsibility and effectiveness, prevail in them. These values pretend to logically and ethically sustain the companies’ argument or story, implying a level of agreement: The reader is committed not to discuss or deny himself in the existence of the validity of values and, from that perspective, he aspires to eliminate resistance or criticism of financial, environmental and social management. In this sense, the premise that sustainability reports are representative texts of corporate identity and strategies is confirmed.